На какую сумму кредита я могу рассчитывать?

Банк всегда одобряет максимальную сумму, которую может

выдать указанному в анкете заёмщику и созаёмщикам. Однако, сумма кредита не

может быть больше 85% стоимости выбранной вами недвижимости.

Мне отказали в кредите. Почему? Что делать?

Банк не объясняет причины отказа, так как это бы привело к раскрытию системы оценки заёмщиков, которая является коммерческой тайной. Потенциально есть порядка двадцати параметров заёмщика и созаёмщиков, на которые может опираться эта система.

В случае если банк отказал вам, вы можете подать заявку на кредит повторно через срок, указанный в сопроводительном тексте отказа. В некоторых случаях подать повторную заявку можно сразу.

Как увеличить шансы на получение ипотеки при небольшой официальной зарплате?

Например, вы можете подать заявку на кредит со справкой по форме банка вместо справки 2-НДФЛ. Справка о доходах по форме банка - это альтернативный документ, который принимается банком как подтверждение дохода заемщика, но в котором можно учесть дополнительный заработок.

Я человек в возрасте, мне дадут ипотеку?

Вы можете оформить ипотеку на срок до наступления вам 75 лет. Например, если вам 65 лет, вы можете взять ипотеку на 10 лет.

Если я получаю зарплату на карту Сбербанка?

Зарплатные клиенты Сбербанка, в зависимости от остальных условий кредитования, могут получить дополнительные преимущества. При этом, преимущества доступны если любой из созаёмщиков является зарплатным клиентом.

· Если за последние два месяца у вас было хотя бы одно зачисление зарплаты на карту или счёт Сбербанка, вы можете получить скидку к ставке.

· Если же у вас были зачисления зарплаты на карту (счет) Сбербанка как минимум в 4 месяцах из последних 6 месяцев, вам не потребуется дополнительно загружать справку о доходе и копию трудовой книжки.

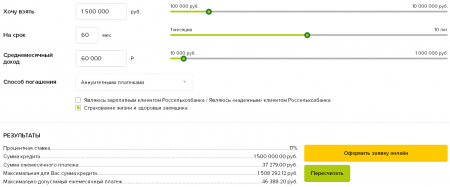

Как узнать переплату по моему будущему кредиту?

Увидеть сумму переплаты вы можете зарегистрировавшись в личном кабинете . После регистрации нажмите на панель расчёта и вы уведите диаграмму переплаты в калькуляторе.

Выгодно ли покупать полис страхования жизни и здоровья заёмщика?

Страхование жизни и здоровья в страховой компании ООО СК «Сбербанк страхование жизни» или других компаниях, аккредитованных Сбербанком, позволяет снизить ставку по кредиту на 1%.

Учитывая покупку полиса, фактически вы сэкономите на ставке около 0,5 процентного пункта. Помимо экономии на ставке, полис выполняет свою непосредственную задачу - страховая компания выплатит банку остаток задолженности по вашему ипотечному кредиту при наступлении страхового случая (потеря трудоспособности или смерть).

Я гражданин другой страны, могу я получить ипотеку?

Ипотека в Сбербанке выдаётся только гражданам России.

Кто может быть созаёмщиком?

Чаще всего созаемщиками выступают родственники основного заёмщика - супруг, родители, дети, братья и сёстры. Суммарно вы можете привлечь до 6 созаёмщиков. Если вы в браке, ваш супруг должен быть обязательным созаёмщиком. Исключения возможны, если между супругами заключён брачный договор.

Например, чтобы увеличить шансы на получение большей суммы при одобрении, вы можете привлечь созаёмщиков - участников зарплатных проектов. А ещё при подаче заявки на кредит, вы можете отметить, что не хотите учитывать платежеспособность созаёмщика. Это уменьшит список требуемых документов, но может снизить максимально одобренную сумму.Как использовать материнский капитал в пользу ипотеки?

Вы можете использовать средства материнского капитала полностью или частично в качестве первоначального взноса при получении ипотеки. Можно использовать только материнский капитал или сумму материнского капитала и собственных средств. По минимальному размеру первоначального взноса рекомендуем ориентироваться на калькулятор ДомКлик.

При использовании средств материнского капитала важно согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из Пенсионного Фонда не сразу.

Также, средства материнского капитала можно использовать для досрочного погашения действующего кредита.Какие дополнительные расходы будут при оформлении ипотеки?

В зависимости от типа недвижимости и выбранного набора услуг, при оформлении кредита потребуется оплата:

· Отчёт об оценке - от 2 000 ₽ в зависимости от региона и оценочной компании (требуется для оценки залогового объекта);

· Страхования залогового объекта (на приобретаемую квартиру) - напрямую зависит от размера кредита;

· Страхование жизни и здоровья заёмщика (не обязательно, но снижает ставку по кредиту) - напрямую зависит от размера кредита;

· Государственной пошлины за регистрацию сделки в Росреестре - 2 000 ₽ при самостоятельной регистрации или 1 400 ₽ при электронной рег истрации (является дополнительной услугой и оплачивается отдельно);

· Аренды банковской ячейки и оплата доступа к ней (при покупке вторичного жилья за наличные) или оплата сервиса безопасных расчётов - от 2 000 ₽ .

Стоимость услуг приблизительная. Точную стоимость уточняйте на сайтах соответствующих сервисов.

Что лучше: новостройка или вторичка?

Как правило, квартира или апартаменты в новостройке покупаются непосредственно у застройщика, вторичка - у предыдущего владельца.

В новостройке никто не жил до вас, цена за квадратный метр меньше, чем у квартиры того же класса во вторичке, встречаются акции от застройщиков, более современные планировки, однако, вы не сможете быстро зарегистрироваться по месту жительства, лифт и газ не включат, пока не вселится большинство жильцов, скорее всего, придётся ждать развития инфраструктуры и окончания ремонта у соседей.

Во вторичку, как правило, можно въехать и зарегистрироваться сразу после покупки, инфраструктура вокруг уже развита, однако, скорее всего придётся довольствоваться типовой планировкой, изношенными коммуникациями и потребуется проверка юридической чистоты объекта недвижимости и участников сделки.

Какой срок рассмотрения заявки на кредит?

Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Как происходит процесс получения ипотеки в Сбербанке через ДомКлик?

В зависимости от типа недвижимости и других параметров, процесс получения ипотеки может отличаться.

Однако, первый этап одинаковый для всех - подача заявки на кредит. Для подачи заявки рассчитайте кредит на калькуляторе ДомКлик, зарегистрируйтесь на сайте, заполните анкету и прикрепите необходимые документы. Рассмотрение заявки не превышает двух дней, но большинство клиентов получают одобрение в день подачи заявки.

Если вы ещё не подобрали недвижимость, можно начать это делать сразу после получения одобрения от банка, когда вы узнаете максимальную сумму кредита для вас.

Когда недвижимость подобрана, загрузите необходимые документы в кабинете ДомКлик.

В течение 3-5 дней вам сообщат о согласовании выбранной вами недвижимости. Вы сможете выбрать удобную дату сделки, которая проводится в центре ипотечного кредитования Сбербанка.

Последний этап - регистрация сделки в Росреестре. Поздравляем, всё готово!

Зачем регистрироваться на ДомКлик?

После регистрации вам будет доступна помощь консультанта в чате и анкета заёмщика. Регистрация позволяет сохранять ваши данные, чтобы вы могли в любой момент вернуться к заполнению заявки. После получения одобрения по кредиту в личном кабинете заёмщика вы сможете общаться с вашим менеджером, отправлять документы в банк онлайн и получать услуги, необходимые для получения ипотеки.

Как я узнаю решение банка?

Сразу после рассмотрения вашей заявки вы получите СМС с решением банка. Также вам позвонит сотрудник банка.

- 1. Термины и принятые сокращения

- 1.1. Персональные данные (ПД) – любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту ПД).

- 1.2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

- 1.3. Автоматизированная обработка персональных данных – обработка персональных данных с помощью средств вычислительной техники.

- 1.4. Информационная система персональных данных (ИСПД) – совокупность содержащихся в базах данных персональных данных и обеспечивающих их обработку информационных технологий и технических средств.

- 1.5. Персональные данные, сделанные общедоступными субъектом персональных данных, – ПД, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе.

- 1.6. Блокирование персональных данных – временное прекращение обработки персональных данных (за исключением случаев, если обработка необходима для уточнения персональных данных).

- 1.7. Уничтожение персональных данных – действия, в результате которых становится невозможным восстановить содержание персональных данных в информационной системе персональных данных и (или) в результате которых уничтожаются материальные носители персональных данных.

- 1.8. Cookie – это часть данных, автоматически располагающаяся на жестком диске компьютера при каждом посещении веб-сайта. Таким образом, cookie – это уникальный идентификатор браузера для веб-сайта. Cookie дают возможность хранить информацию на сервере и помогают легче ориентироваться в веб-пространстве, а также позволяют осуществлять анализ сайта и оценку результатов. Большинство веб-браузеров разрешают использование cookie, однако можно изменить настройки для отказа от работы с cookie или отслеживания пути их рассылки. При этом некоторые ресурсы могут работать некорректно, если работа cookie в браузере будет запрещена.

- 1.9. Веб-отметки. На определенных веб-страницах или электронных письмах Оператор может использовать распространенную в Интернете технологию «веб-отметки» (также известную как «тэги» или «точная GIF-технология»). Веб-отметки помогают анализировать эффективность веб-сайтов, например, с помощью измерения числа посетителей сайта или количества «кликов», сделанных на ключевых позициях страницы сайта.

- 1.10. Оператор – организация, самостоятельно или совместно с другими лицами организующая и (или) осуществляющая обработку персональных данных, а также определяющая цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

- 1.11. Пользователь – пользователь сети Интернет.

- 1.12..

- 2. Общие положения

- 2.1. Настоящая Политика в отношении обработки персональных данных (далее – Политика) составлена в соответствии с пунктом 2 статьи 18.1 Федерального закона «О персональных данных» №152-ФЗ от 27 июля 2006 г., а также иными нормативно-правовыми актами Российской Федерации в области защиты и обработки персональных данных и действует в отношении всех персональных данных, которые Оператор может получить от Пользователя во время использования им в сети Интернет Сайта.

- 2.2. Оператор обеспечивает защиту обрабатываемых персональных данных от несанкционированного доступа и разглашения, неправомерного использования или утраты в соответствии с требованиями Федерального закона от 27 июля 2006 г. №152-ФЗ «О персональных данных».

- 2.3. Оператор имеет право вносить изменения в настоящую Политику. При внесении изменений в заголовке Политики указывается дата последнего обновления редакции. Новая редакция Политики вступает в силу с момента ее размещения на сайте, если иное не предусмотрено новой редакцией Политики.

- 2.4. Оператор обязан опубликовать или иным образом обеспечить неограниченный доступ к настоящей Политике обработки персональных данных в соответствии с ч. 2 ст. 18.1. ФЗ-152.

- 3. Принципы обработки персональных данных

- 3.1. Обработка персональных данных у Оператора осуществляется на основе следующих принципов:

- 3.1.1. законности и справедливой основы;

- 3.1.2. ограничения обработки персональных данных достижением конкретных, заранее определенных и законных целей;

- 3.1.3. недопущения обработки персональных данных, несовместимой с целями сбора персональных данных;

- 3.1.4. недопущения объединения баз данных, содержащих персональные данные, обработка которых осуществляется в целях, несовместимых между собой;

- 3.1.5. обработки только тех персональных данных, которые отвечают целям их обработки;

- 3.1.6. соответствия содержания и объема обрабатываемых персональных данных заявленным целям обработки;

- 3.1.7. недопущения обработки персональных данных, избыточных по отношению к заявленным целям их обработки;

- 3.1.8. обеспечения точности, достаточности и актуальности персональных данных по отношению к целям обработки персональных данных;

- 3.1.9. уничтожения либо обезличивания персональных данных по достижении целей их обработки или в случае утраты необходимости в достижении этих целей, при невозможности устранения Оператором допущенных нарушений персональных данных, если иное не предусмотрено федеральным законом.

- 3.1. Обработка персональных данных у Оператора осуществляется на основе следующих принципов:

- 4. Общие положения

- 4.1. Получение ПД.

- 4.1.1. Все ПД следует получать от самого субъекта ПД. Если ПД субъекта можно получить только у третьей стороны, то субъект должен быть уведомлен об этом или от него должно быть получено согласие.

- 4.1.2. Документы, содержащие ПД, создаются путем получения ПД по сети Интернет от субъекта ПД во время использования им Сайта.

- 4.1.3. Оператор производит обработку ПД при наличии хотя бы одного из следующих условий:

- 4.1.3.1. Обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных;

- 4.1.3.2. Обработка персональных данных необходима для достижения целей, предусмотренных международным договором Российской Федерации или законом, для осуществления и выполнения возложенных законодательством Российской Федерации на оператора функций, полномочий и обязанностей;

- 4.1.3.3. Обработка персональных данных необходима для осуществления правосудия, исполнения судебного акта, акта другого органа или должностного лица, подлежащих исполнению в соответствии с законодательством Российской Федерации об исполнительном производстве;

- 4.1.3.4. Обработка персональных данных необходима для исполнения договора, стороной которого либо выгодоприобретателем или поручителем по которому является субъект персональных данных, а также для заключения договора по инициативе субъекта персональных данных или договора, по которому субъект персональных данных будет являться выгодоприобретателем или поручителем;

- 4.1.3.5. Обработка персональных данных необходима для осуществления прав и законных интересов оператора или третьих лиц либо для достижения общественно значимых целей при условии, что при этом не нарушаются права и свободы субъекта персональных данных;

- 4.1.3.6. Осуществляется обработка персональных данных, доступ неограниченного круга лиц к которым предоставлен субъектом персональных данных либо по его просьбе (далее - общедоступные персональные данные);

- 4.1.3.7. Осуществляется обработка персональных данных, подлежащих опубликованию или обязательному раскрытию в соответствии с федеральным законом.

- 4.1.4. Оператор может обрабатывать ПД в следующих целях:

- 4.1.4.1. повышения осведомленности субъекта ПД о продуктах и услугах Оператора;

- 4.1.4.2. заключения с субъектом ПД договоров и их исполнения;

- 4.1.4.3. информирования субъекта ПД о новостях и предложениях Оператора;

- 4.1.4.4. идентификации субъекта ПД на Сайте;

- 4.1.4.5. обеспечение соблюдения законов и иных нормативных правовых актов в области персональных данных.

- 4.1.5. Категории субъектов персональных данных. Обрабатываются ПД следующих субъектов ПД:

- 4.1.5.1. Физические лица, состоящие с Оператором в гражданско-правовых отношениях;

- 4.1.5.2. Физические лица, являющиеся Пользователями Сайта;

- 4.1.5.3. ПД, обрабатываемые Оператором, - данные, полученные от Пользователей Сайта.

- 4.1.6. Обработка персональных данных ведется:

- 4.1.6.1. с использованием средств автоматизации;

- 4.1.6.2. без использования средств автоматизации.

- 4.1.7. Хранение ПД.

- 4.1.7.1. ПД субъектов могут быть получены, проходить дальнейшую обработку и передаваться на хранение как на бумажных носителях, так и в электронном виде.

- 4.1.7.2. ПД, зафиксированные на бумажных носителях, хранятся в запираемых шкафах либо в запираемых помещениях с ограниченным правом доступа.

- 4.1.7.3. ПД субъектов, обрабатываемые с использованием средств автоматизации в разных целях, хранятся в разных папках.

- 4.1.7.4. Не допускается хранение и размещение документов, содержащих ПД, в открытых электронных каталогах (файлообменниках) в ИСПД.

- 4.1.7.5. Хранение ПД в форме, позволяющей определить субъекта ПД, осуществляется не дольше, чем этого требуют цели их обработки, и они подлежат уничтожению по достижении целей обработки или в случае утраты необходимости в их достижении.

- 4.1.8. Уничтожение ПД.

- 4.1.8.1. Уничтожение документов (носителей), содержащих ПД, производится путем сожжения, дробления (измельчения), химического разложения, превращения в бесформенную массу или порошок. Для уничтожения бумажных документов допускается применение шредера.

- 4.1.8.2. ПД на электронных носителях уничтожаются путем стирания или форматирования носителя.

- 4.1.8.3. Факт уничтожения ПД подтверждается документально актом об уничтожении носителей.

- 4.1.9. Передача ПД.

- 4.1.9.1. Оператор передает ПД третьим лицам в следующих случаях:

- 4.1.9.1.1. субъект выразил свое согласие на такие действия;

- 4.1.9.1.2. передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры;

- 4.1.9.1.3. оператор передаёт персональные данные оператору являющемуся аффилированным лицом.

- 4.1.9.1. Оператор передает ПД третьим лицам в следующих случаях:

- 4.1. Получение ПД.

- 5. Защита персональных данных

- 5.1. В соответствии с требованиями нормативных документов Оператором создана система защиты персональных данных (СЗПД), состоящая из подсистем правовой, организационной и технической защиты.

- 5.2. Подсистема правовой защиты представляет собой комплекс правовых, организационно-распорядительных и нормативных документов, обеспечивающих создание, функционирование и совершенствование СЗПД.

- 5.3. Подсистема организационной защиты включает в себя организацию структуры управления СЗПД, разрешительной системы, защиты информации при работе с сотрудниками, партнерами и сторонними лицами.

- 5.4. Подсистема технической защиты включает в себя комплекс технических, программных, программно-аппаратных средств, обеспечивающих защиту ПД.

- 5.5. Основными мерами защиты ПД, используемыми Оператором, являются:

- 5.5.1. Назначение лица, ответственного за обработку ПД, которое осуществляет организацию обработки ПД, обучение и инструктаж, внутренний контроль за соблюдением учреждением и его работниками требований к защите ПД.

- 5.5.2. Определение актуальных угроз безопасности ПД при их обработке в ИСПД и разработка мер и мероприятий по защите ПД.

- 5.5.3. Разработка политики в отношении обработки персональных данных.

- 5.5.4. Установление правил доступа к ПД, обрабатываемым в ИСПД, а также обеспечение регистрации и учета всех действий, совершаемых с ПД в ИСПД.

- 5.5.5. Установление индивидуальных паролей доступа сотрудников в информационную систему в соответствии с их производственными обязанностями.

- 5.5.6. Применение средств защиты информации, прошедших в установленном порядке процедуру оценки соответствия.

- 5.5.7. Сертифицированное антивирусное программное обеспечение с регулярно обновляемыми базами.

- 5.5.8. Соблюдение условий, обеспечивающих сохранность ПД и исключающих несанкционированный к ним доступ.

- 5.5.9. Обнаружение фактов несанкционированного доступа к персональным данным и принятие мер.

- 5.5.10. Восстановление ПД, модифицированных или уничтоженных вследствие несанкционированного доступа к ним.

- 5.5.11. Обучение работников Оператора, непосредственно осуществляющих обработку персональных данных, положениям законодательства РФ о персональных данных, в том числе требованиям к защите персональных данных, документам, определяющим политику Оператора в отношении обработки персональных данных, локальным актам по вопросам обработки персональных данных.

- 5.5.12. Осуществление внутреннего контроля и аудита.

- 6. Основные права субъекта ПД и обязанности Оператора

- 6.1. Основные права субъекта ПД.

- 6.1.1. Субъект имеет право на доступ к его персональным данным и следующим сведениям:

- 6.1.1.1. подтверждение факта обработки ПД Оператором;

- 6.1.1.2. правовые основания и цели обработки ПД;

- 6.1.1.3. цели и применяемые Оператором способы обработки ПД;

- 6.1.1.4. наименование и местонахождения Оператора, сведения о лицах (за исключением работников Оператора), которые имеют доступ к ПД или которым могут быть раскрыты ПД на основании договора с Оператором или на основании федерального закона;

- 6.1.1.5. сроки обработки персональных данных, в том числе сроки их хранения;

- 6.1.1.6. порядок осуществления субъектом ПД прав, предусмотренных настоящим Федеральным законом;

- 6.1.1.7. наименование или фамилия, имя, отчество и адрес лица, осуществляющего обработку ПД по поручению Оператора, если обработка поручена или будет поручена такому лицу;

- 6.1.1.8. обращение к Оператору и направление ему запросов;

- 6.1.1.9. обжалование действий или бездействия Оператора.

- 6.1.2. Пользователь Сайта может в любое время отозвать свое согласие на обработку ПД, направив письменное уведомление по адресу: ООО «АВАН», г. Москва, ул. Окружной проезд, дом 19, стр.1, офис 244. После получения такого сообщения обработка ПД Пользователя будет прекращена, а его ПД будут удалены, за исключением случаев, когда обработка может быть продолжена в соответствии с законодательством.

- 6.1.3. Обязанности Оператора.

- 6.1.3.1. Оператор обязан: при сборе ПД предоставить информацию об обработке ПД;

- 6.1.3.2. в случаях если ПД были получены не от субъекта ПД, уведомить субъекта;

- 6.1.3.3. при отказе субъекта в предоставлении ПД субъекту разъясняются последствия такого отказа;

- 6.1.3.4. опубликовать или иным образом обеспечить неограниченный доступ к документу, определяющему его политику в отношении обработки ПД, к сведениям о реализуемых требованиях к защите ПД;

- 6.1.3.5. принимать необходимые правовые, организационные и технические меры или обеспечивать их принятие для защиты ПД от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения ПД, а также от иных неправомерных действий в отношении ПД;

- 6.1.3.6. давать ответы на запросы и обращения субъектов ПД, их представителей и уполномоченного органа по защите прав субъектов ПД.

- 6.1.1. Субъект имеет право на доступ к его персональным данным и следующим сведениям:

- 6.1. Основные права субъекта ПД.

- 7. Особенности обработки и защиты данных, собираемых с использованием сети Интернет

- 7.1. Существуют два основных способа, с помощью которых Оператор получает данные с помощью сети Интернет:

- 7.1.1. Предоставление ПД субъектами ПД путем заполнения форм Сайта;

- 7.1.2. Автоматически собираемая информация.

- 7.2. Оператор может собирать и обрабатывать сведения, не являющимися ПД: информацию об интересах Пользователей на Сайте на основе введенных поисковых запросов пользователей Сайта о реализуемых и предлагаемых к продаже услуг, товаров с целью предоставления актуальной информации Пользователям при использовании Сайта, а также обобщения и анализа информации, о том какие разделы Сайта, услуги, товары пользуются наибольшим спросом у Пользователей Сайта;

- 7.3. Оператор автоматически получает некоторые виды информации, получаемой в процессе взаимодействия Пользователей с Сайтом, переписки по электронной почте и т. п. Речь идет о технологиях и сервисах, таких как сookie, Веб-отметки, а также приложения и инструменты Пользователя.

- 7.4. При этом Веб-отметки, сookie и другие мониторинговые технологии не дают возможность автоматически получать ПД. Если Пользователь Сайта по своему усмотрению предоставляет свои ПД, например, при заполнении формы обратной связи, то только тогда запускаются процессы автоматического сбора подробной информации для удобства пользования Сайтом и/или для совершенствования взаимодействия с Пользователями.

- 7.1. Существуют два основных способа, с помощью которых Оператор получает данные с помощью сети Интернет:

- 8. Заключительные положения

- 8.1. Настоящая Политика является локальным нормативным актом Оператора.

- 8.2. Настоящая Политика является общедоступной. Общедоступность настоящей Политики обеспечивается публикацией на Сайте Оператора.

- 8.3. Настоящая Политика может быть пересмотрена в любом из следующих случаев:

- 8.3.1. при изменении законодательства Российской Федерации в области обработки и защиты персональных данных;

- 8.3.2. в случаях получения предписаний от компетентных государственных органов на устранение несоответствий, затрагивающих область действия Политики;

- 8.3.3. по решению Оператора;

- 8.3.4. при изменении целей и сроков обработки ПД;

- 8.3.5. при изменении организационной структуры, структуры информационных и/или телекоммуникационных систем (или введении новых);

- 8.3.6. при применении новых технологий обработки и защиты ПД (в т. ч. передачи, хранения);

- 8.3.7. при появлении необходимости в изменении процесса обработки ПД, связанной с деятельностью Оператора.

- 8.4. В случае неисполнения положений настоящей Политики Компания и ее работники несут ответственность в соответствии с действующим законодательством Российской Федерации.

- 8.5. Контроль исполнения требований настоящей Политики осуществляется лицами, ответственными за организацию обработки Данных Компании, а также за безопасность персональных данных.

Кредит в залог квартиры в Москве – разновидность под залог имущества. Можно также для строительства другой квартиры под залог имеющейся. Кредит отличается выгодными условиями, потому что банк уверен: деньги к нему вернуться.

Особенности кредита под квартиру в Москве

Главный плюс кредита – низкая процентная ставка. Сроки – до 20 лет. Сумма кредита зависит от оценки квартиры. Обычно это не больше 60 процентов от оценочной стоимости. Где взять кредит в Москве? Такого вопроса не возникнет, потому что предложений много. Можно даже получить кредит под залог доли в квартире, но такое предложение от московских банков найти сложнее.

Пока долг не будет погашен, нельзя будет продать, обменять или подарить квартиру. Без разрешения банка нельзя никого прописать на залоговую недвижимость.

Банки, дающие кредит под залог квартиры, предъявляют требования к недвижимости:

- она должна находиться на территории Москвы или Московской области;

- не должна находиться в списках на снос;

- кредитополучатель является единственным владельцем недвижимости;

Как оформить кредит?

- Нужно заполнить анкету для предварительной заявки. Это можно сделать как в отделении банка, так и онлайн на сайте. Приложить документы (отсканированные или бумажные): паспорт, документы, подтверждающие финансовую состоятельность. Это не обязательно 2-НДФЛ. Условия для кредита под залог квартиры более лояльные. Можно представить в банк справку из Пенсионного фонда, авторский договор, договор сдачи в аренду недвижимости и т.д.

- Получить одобрение банка на кредит. Срочно заявка не обрабатывается, в среднем – 4 дня.

- Принести в банк документы на залоговый объект и получить одобрение на недвижимость. Из своего кармана придется оплатить оценку предмета залога и страхование квартиры.

- Подписание кредитного договора.

- Оформление залога.

- Получение денег наличными или на расчетный счет.

Если вам необходимо получить кредит под залог недвижимости на выгодных условиях и в сжатые сроки, обратитесь в банк «Держава». Для того чтобы воспользоваться нашими услугами, вам не потребуется искать поручителей и собирать большой пакет документов. Вы можете рассчитывать на успешное решение своего вопроса, даже если у вас негативная кредитная история и имеются долги по ФССП. После получения займа вы останетесь собственником залогового имущества и сможете продолжать им пользоваться.

Требования к недвижимости

В качестве залога банк «Держава» рассматривает различные объекты. Вы можете получить кредит под залог частной и коммерческой недвижимости. Ниже приведены основные требования, которые предъявляются к имуществу.

Кредит под залог любой недвижимости

Указана информация для Москвы и Московской области. Информацию для других регионов просим уточнять по телефону.

Ниже приведены основные требования, которые предъявляются к имуществу.

| Требования | Жилая недвижимость | Нежилая недвижимость |

|---|---|---|

| Виды объектов |

|

|

| Расположение |

|

Москва, Санкт-Петербург, Самара, Казань. |

Общие требования:

- Помещение должно быть сдано в эксплуатацию без нарушения санитарных, пожарных и строительных норм.

- Объект должен полностью соответствовать технической документации по площади, планировке и другим параметрам.

- Имущество должно быть приспособлено для полноценной эксплуатации. В доме или производственном здании должны присутствовать необходимые коммуникации.

- Если недвижимость имеет несколько собственников, то все они должны выступить созаёмщиками.

- Объект залога подлежит страхованию по таким пунктам, как риск утраты и повреждения. Договор со страховой компанией заключает клиент банка.

В качестве залога не принимаются:

- объекты с обременением в виде ареста или долгосрочной аренды;

- дачные участки, гаражи, доли в помещениях, комнаты в коммунальных квартирах, земельные участки без жилых домов;

- объекты, которые находятся в собственности у несовершеннолетних лиц.

Если вам необходимо взять деньги под залог недвижимости, которая находится в ипотеке или не указана на данной странице, свяжитесь с нашим менеджером для уточнения ситуации.

Требования к заемщику

- возраст - от 18 до 80 лет (на момент погашения займа);

- обязательное страхование жизни и здоровья от несчастных случаев (договор со страховой компанией заключается заёмщиком в частном порядке).

Необходимые документы

- паспорт гражданина РФ;

- правоподтверждающие документы на недвижимость;

- справка о доходах (2-НДФЛ, 3-НДФЛ или по форме банка);

- технический паспорт на объект недвижимости;

- экспертное заключение относительно состояния помещения (оплачивается заёмщиком).

Этапы получения денег под залог

- Оставьте заявку на оформление кредита под залог недвижимости, позвонив нам по телефону или заполнив онлайн-форму.

- Дождитесь решения банка о сотрудничестве. Ваша заявка будет рассмотрена в срок от 1 часа до суток.

- Подготовьте документы для оформления договора. Их перечень вам предоставит сотрудник банка во время личной встречи или телефонного разговора.

- Посетите наш офис или пригласите к себе нашего специалиста для подписания документов.

- Получите кредит наличными в кассе банка. Это будет возможно сразу после регистрации закладной.

Преимущества получения кредита под залог наличными в банке «Держава»

Вы останетесь собственником имущества, передаваемого в залог. Вам не придется выписываться из квартиры или дома, у вас будет возможность и дальше сдавать в аренду помещение коммерческого назначения.

Вы сможете получить кредит под залог недвижимости без посредников. Банк «Держава» оказывает клиентам услуги с 1994 года, все сделки заключаются непосредственно с нашей организацией и проходят через Росреестр, что является гарантией соблюдения ваших интересов.

Вам не обязательно подтверждать свою платежеспособность. Если у вас нет возможности предоставить справки о доходах по форме 2-НДФЛ или 3-НДФЛ, вы можете заполнить анкету банка, чтобы мы рассмотрели вашу ситуацию в частном порядке.

Вы можете получить заём даже с плохой кредитной историей. Если у вас имеется задолженность по ФССП, а другие кредитные организации отказывают в выдаче кредита, обратитесь к нам. Если сумма долга не будет превышать 30% от запрашиваемого займа, мы сможем вам помочь.

Вы сможете получить кредит на любые цели. Вам не нужно отчитываться о вложении полученных средств. Вы сможете ими распорядиться для развития своего бизнеса, улучшения жилищных условий, учебы, отдыха. При этом возможно досрочное погашение займа без штрафов.

Мы готовы ответить на ваши вопросы по условиям выдачи кредита под залог недвижимости по телефону

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Какие банки дают кредит под залог недвижимости без справок о доходах?

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

Тинькофф Банк

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

- Квартира остается у владельца — не требуется переоформлять недвижимость на банк, аннулировать регистрацию и прописку

- Представитель банка доставит дебетовую карту для кредита вместе с документами. Деньги станут доступными после успешной регистрации залога

- Получение кредита сразу после успешной регистрации залоговой недвижимости

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк Жилищного Финансирования

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

- Вклады и банковские ячейки

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнСбербанк

Естественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Восточный Экспресс Банк: Кредит под залог недвижимости

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

- Возраст: от 21 до 76 лет

- Страхование: Личное - по желанию заемщика, залоговое - обязательно.

Документы:

- Паспорт

- Документы на залоговое имущество

- Иногда по запросу банка могут потребоваться иные документы

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

РоссельхозБанк

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

ВТБ Банк Москвы

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

СовкомБанк

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Национальная Фабрика Ипотеки

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

- Кредиты на консолидацию (объединение) долгов

- Кредиты на покупку недвижимости

- Квартиры, апартаменты, коммерческая недвижимость

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .