С 2016 года налоговые агенты по НДФЛ должны представлять новую отчетность в ИФНС по итогам первого квартала, полугодия, девяти месяцев и года - форму 6-НДФЛ. Об этом сообщается в Приказе ФНС от 14.10.2015 № ММВ-7-11/450@

Ежеквартальный отчет 6-НДФЛ

Согласно Приказа расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

Заполнение 6-НДФЛ состоит из двух разделов:

- Раздел 1: Обобщенные показатели (в него входят: ставка НДФЛ, суммы начисленного дохода и удержанного налога, количество физлиц-получателей дохода и пр.);

- Раздел 2: Информация о размере полученных «физиками» доходов и удержанных из них сумм налога в разбивке по датам.

Примечание : Предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются ().

Если налоговики не получат расчет в течение 10 дней по истечении установленного срока для его представления, то они будут вправе приостановить операции налогового агента по счетам в банке и переводы электронных денежных средств.

Таблица штрафов за несдачу 6-НДФЛ

| Нарушение | Размер штрафа |

|---|---|

| Несвоевременное представление 6-НДФЛ | 1000

руб. за каждый полный/неполный месяц просрочки () |

| Представление 6-НДФЛ с недостоверными данными | 500

руб. за каждый расчет с ошибками () |

| Нарушение способа подачи (если вместо электронного расчета 6-НДФЛ вы подадите в ИФНС бумажную Форму) | 200 руб. за каждый расчет, сданный с нарушением формы подачи () |

| Если сдачу данной отчетности задержать более чем на 10 рабочих дней со дня, установленного для ее представления | помимо вышеуказанного штрафа работодателя ждет и блокировка его банковских счетов (). |

В какую инспекцию нужно будет представлять расчеты 6-НДФЛ?

Квартальные расчеты и отчетность по каждому физическому лицу по итогам налогового периода нужно будет представлять в ИФНС по месту учета налогового агента. При этом НК РФ уточнено:

- российские организации, имеющие обособленные подразделения, должны будут представлять отчетные документы в инспекцию по месту нахождения обособленных подразделений;

- крупнейшие налогоплательщики будут отчитываться в инспекцию по месту учета либо в инспекцию по месту учета по соответствующему обособленному подразделению (отдельно по каждому);

- индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы - будут представлять отчетность в отношении своих работников в инспекцию по месту своего учета в связи с осуществлением указанной деятельности.

Примечание : . Удержанный НДФЛ налоговый агент перечисляет по реквизитам той налоговой инспекции, в которой организация состоит на учете. Для предпринимателей ИП есть особый порядок уплаты. Дана таблица куда сдавать 2-НДФЛ, 6-НДФЛ

к меню

Уточненный расчет по форме 6-НДФЛ

Примечание : . Сдали 6-НДФЛ, а потом нашли ошибку или получили требование подать уточненку от инспекторов. Что делать? Исправить данные и устранить неточность, сформировать отчет заново и отправить в свою ИФНС. Так избежите штрафов.

Подавайте обязательно, если после сдачи первичного расчета:

- изменились данные о суммах доходов и налога (например, налог был пересчитан);

- обнаружили ошибки в первичном расчете.

Если, например, в первоначальной форме указали неправильный КПП или ОКТМО налогового агента, то придется сдавать уточненный расчет. Заявлением о корректировке реквизитов первичного отчета тут не обойтись (письмо ФНС России от 23 марта 2016 г. № БС-4-11/4900).

Расчет с ошибочным ОКТМО придется аннулировать. Для этого подайте уточненку с этим же ОКТМО, а во всех цифровых показателях проставьте нули. Это необходимо для того, чтобы убрать из лицевого счета ошибочные начисления. Если просто сдать уточненку с верным ОКТМО, ошибочные начисления так и останутся. К нулевой уточненке приложите сопроводительное письмо или пояснительную записку. Напишите, что сдаете расчет, чтобы закрыть ошибочные начисления. На это указывают представители ФНС России в частных разъяснениях.

На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. Об этом сказано в пункте 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

В отличие от правил заполнения справки 2-НДФЛ порядок составления формы 6-НДФЛ не предусматривает подачи аннулирующего или отменяющего расчета. Поэтому, если по ошибке вместо нулевого расчета вы отправили в инспекцию форму с заполненными показателями доходов и налогов, подайте уточненный расчет.

к меню

6-НДФЛ: ОСОБЕННОСТИ ЗАПОЛНЕНИЯ, ошибки, различные ситуации, ответы на вопросы

6-НДФЛ нюансы заполнения декларации

Примечание : Письмо ФНС от 20.01.2016 № БС-4-11/546@

Налоговая служба уточнила, что при заполнении строки 120 раздела 2 «Срок перечисления налога» указывается дата, не позднее которой сумма НДФЛ должна быть перечислена в бюджет. Эти сроки прописаны в Налоговом кодексе ( , п.9 НК РФ). Подробно о том, когда нужно уплатить удержанные суммы налога, вы можете прочитать в .

Заполняя строку 100 «Дата фактического получения дохода» также сверьтесь со НК РФ.

Как заполнить декларацию при досрочной выплате зарплаты

Если работодатель выплатил заработную плату работникам до конца месяца, за который она начислена, датой получения зарплатного дохода в отчете 6-НДФЛ все равно будет последний день месяца.

Примечание : Письмо ФНС от 24.03.2016 № БС-4-11/5106

Например, в случае, когда январская зарплата была выдана 25 января, в строке 100 (дата получения дохода) нужно указать дату 31.01.2016. При этом удержать НДФЛ нужно в тот же день, когда месячная зарплата была перечислена сотрудникам, т.е. в строке 110 (дата удержания налога) следует указать 25.01.2016, а в строке 120 (срок перечисления налога) – 26.01.2016г.

Как заполнить раздел 1 расчета 6-НДФЛ, если зарплата за последний месяц квартала выплачена в следующем квартале

Федеральная налоговая служба выпустила очередное письмо, посвященное порядку составления расчета 6-НДФЛ. На этот раз чиновники пояснили, как заполнить строки 070 и 080 раздела 1 расчета 6-НДФЛ, если зарплата, которая относится к одному кварталу, выплачена в следующем (например, зарплата за март выплачена в апреле, или зарплата за июнь выплачена в июле).

Примечание : Письмо ФНС России от 16.05.16 № БС-4-11/8609 .

После выплаты зарплаты за прошлый период и, соответственно, удержания НДФЛ представлять уточненный расчет 6-НДФЛ с заполненной строкой 070 не нужно

В ситуации, когда зарплата, которая относится к одному кварталу, выплачена в следующем (например, зарплата за март выплачена в апреле, зарплата за июнь выплачена в июле и т.д.), в строке 070 «Сумма удержанного налога» раздела 1 расчета 6-НДФЛ за период, к которому относится этот доход, проставляется «0». При этом представлять уточненный расчет за этот же период после того, как налог будет удержан, с отражением суммы НДФЛ в строке 070 не нужно. Такой вывод следует из письма ФНС России от 01.07.16 № БС-4-11/11886@ .

Нулевая 6-НДФЛ: сдавать или не сдавать...

Если в течение отчетного периода организация (предприниматель) не начисляли и не выплачивали физлицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, сдавать расчеты 6-НДФЛ не нужно. В таких случаях организация (предприниматель) не признается налоговым агентом. А сдавать расчеты должны именно налоговые агенты. При этом организация (предприниматель) вправе представить, а инспекция обязана принять нулевой расчет 6-НДФЛ.

Примечание : Письмо ФНС от 23.03.2016 № БС-4-11/4958

Однако многие налоговые инспекторы придерживаются обратной точки зрения и считают, что при отсутствии выплат компании должны представлять нулевые расчеты 6-НДФЛ, несмотря на то что порядок заполнения не предусматривает нулевых показателей. Чтобы избежать блокировки счета за несданный отчет, необходимость представления нулевых форм лучше уточнить в своей инспекции.

Если не сдаете расчет, направьте в инспекцию письмо о том, что не являетесь налоговым агентом. Это обезопасит от претензий проверяющих и от блокировки расчетного счета. Потому что не дождавшись расчета по форме 6-НДФЛ, налоговая инспекция может заблокировать расчетный счет компании (). Ведь у нее не будет сведений, являетесь ли вы налоговым агентом или просто забыли подать расчет. Поэтому их лучше предупредить заранее. Письмо составьте в свободной форме .

Если инспектор будет настаивать на «нулевке», безопаснее ее сдать. Так как оба раздела в форме обязательны, их необходимо заполнить нулями, а во втором разделе указать любые даты из отчетного периода (желательно последний день).

Письмо в налоговую инспекцию об отсутствии обязанности представлять расчет 6-НДФЛ

Примечание

: Если организация или предприниматель не является налоговым агентом и не сдает расчет 6-НДФЛ. Письмо поможет избежать блокировки счета за несданный документ.

Руководителю ИФНС России № 666

по г. Урюпинску

Н.Т. Бюджетову

от ООО «ГАСПРОМ»

ИНН 4308123456

КПП 430801001

Адрес (юридический и фактический):

625008, г. Урюпинск, ул. Кутинская, д. 130

Исх. № 1596 от 04.05.2016

ПИСЬМО

Об отсутствии обязанности представлять расчет 6-НДФЛ

за I квартал 2016 года

В течение I квартала 2016 года ООО «Гаспром» не начисляла и не выплачивала никаких доходов физлицам, не производила удержаний и не перечисляла налог в бюджет.

В связи с вышеизложенным, а также на основании письма ФНС России от 23 марта 2016 г. № БС-4-11/4901 ООО «Гаспром» не обязана представлять расчет за I квартал 2016 года.

Генеральный директор ___________ А.В. Иванов

к меню

Если выплат в пользу физлиц нет, то сдавать «нулевой» расчет 6-НДФЛ не обязательно

Если российская организация или индивидуальный предприниматель не производят выплату доходов физлицам, то они не обязаны представлять расчет по форме 6-НДФЛ. Об этом Федеральная налоговая служба сообщила в письме от 04.05.16 № БС-4-11/7928

Заработная плата выдана досрочно: когда перечислять НДФЛ

Дата фактического получения «зарплатного» дохода – последний день месяца, за который она начислена. Поэтому, если зарплата выдается досрочно, до конца месяца, при ее выдаче сотрудникам удерживать и перечислять НДФЛ в бюджет не нужно.

Примечание : Письмо ФНС от 29.04.2016 № БС-4-11/7893

Поскольку в этом случае получается, что несмотря на то, что деньги у работников уже на руках, с точки зрения уплаты НДФЛ доход они еще не получили. Исчислить и удержать налог нужно будет по окончании расчетного месяца при следующей выплате денег работникам: либо в последний день месяца, либо в следующем месяце.

Как заполнить 6-НДФЛ, если в I квартале 2016 года зарплата начислена, но не выплачена?

В данной ситуации нужно заполнить раздел 1 формы 6-НДФЛ, а раздел 2 не заполнять (письмо ФНС РФ от 12.02.2016 № БС-3-11/553@). Если вы отчитываетесь в электронном виде, скорее всего, удалить раздел 2 не позволит система. Как заполнить строки второго раздела в такой ситуации (когда фактически нет данных), лучше уточнить в своей налоговой инспекции.

В I квартале 2016 года организация ежемесячно начисляла зарплату работникам, но не выплачивала ее по причине тяжелого финансового состояния. Как нужно было отразить «зарплатный» доход в расчете 6-НДФЛ за I квартал? Как заполнить 6-НДФЛ за полугодие, если зарплату за январь-март работники получились только в апреле, после того, как налоговый агент отчитался за I квартал? Ответы на эти вопросы содержатся в письме ФНС России от 24.05.16 № БС-4-11/9194 .

6-НДФЛ: как заполнить, если выплату зарплаты задержали на целый квартал

В ситуации, когда весь первый квартал зарплата сотрудникам начислялась, но из-за финансовых трудностей работодателя персонал получил свои деньги только в апреле, в 6-НДФЛ за первый квартал начисленные суммы попадут только в раздел 1.

Примечание : Письмо ФНС от 24.05.16 № БС-4-11/9194

При этом начисленную сумму зарплатного дохода следует отразить в строке 020, а соответствующую сумму НДФЛ - в строке 040. В строках 070 «Сумма удержанного налога» и 080 «Сумма налога, не удержанная налоговым агентом» нужно проставить нули. Вписать в строку 070 сумму удержанного в апреле с квартальной зарплаты НДФЛ нужно будет уже при заполнении расчета за полугодие.

к меню

6-НДФЛ: как отразить в 6-НДФЛ зарплату и пособия, выплаченные в один день

Налоговики в Письме ФНС от 27.04.2016 № БС-4-11/7663 напомнили, что при заполнении раздела 2 формы 6-НДФЛ данные в строках 100-140 указываются с разбивкой по датам. А вот использовать дополнительное деление еще и по налоговым ставкам не нужно.

Кроме этого, разъяснено, что в случае, когда данных для раздела 2 хватило на меньшее количество страниц, чем сформировалось в связи с заполнением нескольких разделов 1, во всех пустых знакоместах – «квадратиках» нужно проставить прочерки.

Федеральная налоговая служба в письме от 01.08.16 № БС-4-11/13984 дала ответы на самые популярные вопросы, связанные с порядком составления расчета 6-НДФЛ. В частности, чиновники пояснили на примере, как заполнить расчет в ситуации, когда зарплата и пособия выплачиваются в один день.

к меню

Отражаем премию в 6-НДФЛ

Для НДФЛ-целей датой получения дохода в виде премии за производственные результаты считается последний день месяца, за который сотруднику был начислен такой доход. Соответственно, информация об этой операции включается в 6-НДФЛ того отчетного периода, к которому относится данный месяц.

Примечание : Письмо ФНС от 19.04.2017 N БС-4-11/7510@

Важно! Для премий, выплачиваемых не за производственные результаты, получения дохода в целях уплаты НДФЛ, это уже не зарплата.

Налоговая в Письме ФНС от 01.08.2016 № БС-4-11/13984 (Вопрос 11) отвечает: "Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты."

Обнародованы контрольные соотношения, при помощи которых налоговые агенты могут самостоятельно проверить правильность заполнения 6-НДФЛ. Обратите внимание, что опубликованные ранее данные были откорректированы, и при проверке ежеквартальной отчетности нужно ориентироваться на обновленные данные.

к меню

Как заполнять 6-НДФЛ, если в апреле работодатель предоставил работнику имущественный вычет с начала года

В апреле 2017 г. работник принес бухгалтеру уведомление из инспекции о подтверждении вычет по НДФЛ в связи с приобретением жилья. Работодатель вернул сотруднику суммы НДФЛ, удержанные с начала календарного года. Нужно ли в описанной ситуации сдавать по форме 6-НДФЛ за I квартал 2017 года? В ФНС России считают, что такой необходимости нет (письмо от 12.04.17 № БС-4-11/6925).

Как заполнить 6-НДФЛ при выплате физлицу дивидендов

Примечание : Письмо ФНС РФ от 26.06.18 № БС-4-11/12266@

По строке 025 «В том числе сумма начисленного дохода в виде дивидендов» указывается обобщенная по всем физлицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 030 «Сумма налоговых вычетов» - обобщенная по всем физлицам сумма вычетов нарастающим итогом с начала налогового периода. Здесь отражаются, в том числе, расходы по операциям с ценными бумагами. Указанная строка заполняется согласно значениям кодов видов вычетов (перечень кодов утвержден приказом ФНС России от 10.09.15 № ММВ-7-11/387@).

При заполнении раздела 1 расчета 6-НДФЛ по строке 025 указывается общая сумма доходов в виде дивидендов, распределенная в пользу физических лиц, а по строке 030 - сумма, уменьшающая налоговую базу по доходам в виде дивидендов (код вычета «601»).

Как заполнять 6-НДФЛ - видео с вебинаров

- Что изменилось в 2-НДФЛ и 6-НДФЛ

- По какой форме и В какую ИФНС сдавать отчеты

- Даты возникновения и уплаты доходов

- как правильно отражать доходы

- Зарплата за декабрь Отчетность через интернет. Контур.Экстерн

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

- даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

- общая сумма начисленного дохода – 8 430 250 рублей (строка 020);

- сумма налоговых вычетов – 126 000 рублей (строка 030);

- сумма исчисленного НДФЛ – 1 079 552 рублей (строка 070);

- сумма налога, не удержанная организацией – 116 773 рублей (строка 080).

- в строке 020 – сумму декабрьской «зарплаты» (180 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (23 400 р.).

- строка 110 – 31.12.2016 (дата удержания НДФЛ);

- строка 120 – 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 – 180 000 (сумма дохода);

- строка 140 – 23 400 (сумма НДФЛ).

- расчет 6-НДФЛ, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 19.01.2017 (дата удержания);

- строка 120 – 20.01.2017 (дата уплаты в бюджет);

- строка 130 – 120 000 (сумма дохода);

- строка 140 – 15 600 (сумма НДФЛ).

- по строке 020 – начисленный доход в виде декабрьской зарплаты;

- по строке 040 – исчисленный НДФЛ.

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 09.01.2017 (дата удержания НДФЛ);

- строка 120 – 10.01.2017 года (дата перевода НДФЛ в бюджет).

- 100 «Дата фактического получения дохода» – 19.12.2016;

- 110 «Дата удержания налога» – 19.12.2016;

- 120 «Срок перечисления налога» – 20.12.2016;

- данные в поля вносятся, начиная с левой клетки;

- в каждой клетке может быть указан только один символ, знак, буква, цифра;

- если в строку следует внести сумму, но таковой нет, то ставится 0;

- если в строку ничего не вносится, ставится прочерк;

- каждый заполненный лист нумеруются.

- начисленный доход за отчетный период;

- положенные вычеты по НДФЛ;

- рассчитанный подоходный налог по указанной ставке от разности между начисленным доходом и вычетами;

- размер начисленных дивидендов;

- налог с дивидендов;

- фиксированные авансовые платежи, если имеются.

- Детализируется информация по каждому физическому лицу, которое в отчетном периоде получало от субъекта предпринимательской деятельности какие-либо доходы.

- Отражаются не только начисленные и выплаченные доходы, но и все проведенные вычеты, а также рассчитанные налоги.

- Заполняется и подается в контролирующий орган по результатам отчетного квартала.

- на флешках;

- на дисках;

- посредством интернета (для этого используют специальный сервис, размещенный на сайте ФНС www.nalog.ru , либо привлекаются операторы ЭДО);

- через Госуслуги https://www.gosuslugi.ru/ .

- Расчет заполняется на основании данных, полученных из регистров бухгалтерского и налогового учета.

- Если отсутствует возможность поместить все данные на одной странице, работодатель должен заполнить столько листов, сколько будет нужно.

- Если в расчете была допущена механическая или математическая ошибка, то исправления должны быть внесены в соответствии с регламентом Федерального законодательства.

- Налоговым кодексом запрещается двухсторонняя печать документа и скрепление между собой всех листов формы.

- Во всех пустых строчках должны проставляться прочерки, а на каждой странице бланка (начиная с титульного листа) указывается нумерация.

- Если работодатель заполняет бумажный бланк, то он может использовать чернила трех цветов: черного, фиолетового и синего.

- При формировании отчета на компьютере следует использовать шрифт с высотой пунктов 16-18, Courier New.

- Форму 6-НДФЛ необходимо заполнять по каждому коду ОКТМО отдельно.

- Все текстовые и числовые поля субъекты предпринимательской деятельности должны заполнять слева направо.

- указать свои ИНН и КПП в верхней части титульного листа;

- использовать код «215» (крупнейшим налогоплательщикам — «216») в реквизите «по месту нахождения (учета) (код)» ;

- в реквизите «налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать также «ИНН/КПП реорганизованной компании».

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

- первые 2 цифры — номер региона;

- вторые две цифры — непосредственно код инспекции (на примере инспекция ФНС № 9 Центрального района СПб).

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают — 212.

- по месту жительства — код 120;

- по месту осуществления деятельности — код 320.

- процент ставки налога;

- суммы начисленного дохода (в форму могут не попадать доходы, полностью необлагаемые НДФЛ, или доходы менее лимита, в зависимости от вида дохода. Например, материальная помощь в связи со смертью близкого родственника, материальная помощь на рождение (усыновление, установление прав опекунства) ребенка до 50 тыс. руб. на ребенка и т. п.);

- суммы налоговых вычетов;

- суммы НДФЛ (в т. ч. от доходов в виде дивидендов).

- количество физических лиц, получивших доход;

- суммы удержанного налога;

- суммы налога, не удержанные;

- суммы НДФЛ, возвращенные налоговым агентом.

- стандартные (ст. 218 НК РФ);

- социальные (ст. 219 НК РФ);

- имущественные (ст. 220 НК РФ) и пр.

- по строке 100 — дата выплаты отпускных (ст. 223 НК РФ , письмо ФНС России от 13.11.2015 № БС-4-11/19829);

- по строке 110 — дата удержания налога, совпадающая с датой выплаты отпускных;

- по строке 120 — день уплаты налога, но не позже последнего дня месяца, в котором выплачены отпускные.

на правах рекламы вклады для физических лиц в рублях") Газпромбанк (открытое акционерное общество) на правах рекламы вклады для физических лиц в рублях

Газпромбанк (открытое акционерное общество) на правах рекламы вклады для физических лиц в рублях Обряды на быстрое возвращение кредитов и долгов Магия дала в долг появились проблемы

Обряды на быстрое возвращение кредитов и долгов Магия дала в долг появились проблемы Отложенный ндс. “Отложенный“ НДС. Ндс вычет основные средства до момента принятия на учет

Отложенный ндс. “Отложенный“ НДС. Ндс вычет основные средства до момента принятия на учет Ипотека для военных Банки по военной ипотеке в году

Ипотека для военных Банки по военной ипотеке в году

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления - формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

к меню

| Строка | Что показывают |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2016 года включительно. См. « ». |

| 030 | Сумму налоговых вычетов « ». |

| 040 | Сумму исчисленного НДФЛ с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2016 год: с 1 января по 31 декабря 2016 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2016 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Заполнение раздела 2

В разделе 2 годового отчета 6-НДФЛ указывают:

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Имейте в виду, что в раздел 2 годового 6-НДФЛ за 2016 года следует включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в октябре, ноябре и декабре 2016 года включительно. Операции 2017 года в раздел 2 не включайте.

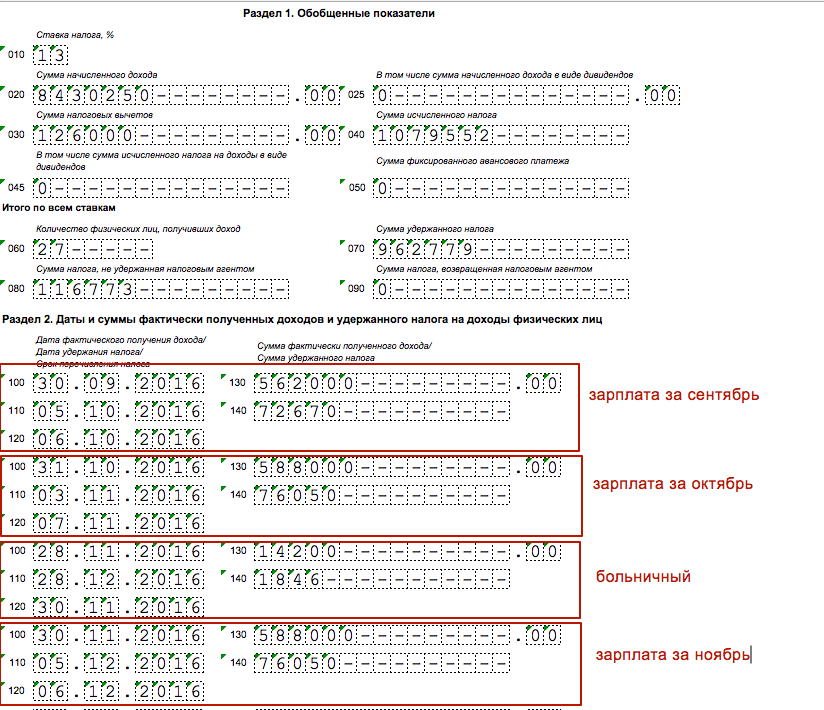

Пример заполнения разделов 1 и 2 годового расчета

Теперь приведем пример заполнения расчета 6-НДФЛ за 2016 год, чтобы был понятен общий принцип заполнения разделов. Предположим, что в 2016 году от организации получили доход 27 человек. Всего за период с января по декабрь обобщенные показатели для раздела 1 следующие:

Что же касается непосредственно IV квартала 2016 года, то доходы, вычеты и НДФЛ распределились следующим образом:

| Дата дохода | Вид дохода | Сумма дохода | Сумма вычетов | Сумма НДФЛ | Ставка НДФЛ | Удержали НДФЛ | Заплатили НДФЛ |

| 30.09.2016 | Зарплата за сентябрь 2016 г. | 562 000 | 3000 | 72 670 | 13 | 05.10.2016 | 06.10.2016 |

| 30.10.2016 | Зарплата за октябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 03.11.2016 | 07.11.2016 |

| 28.11.2016 | Больничные | 14 200 | - | 1846 | 13 | 28.11.2016 | 30.11.2016 |

| 30.11.2016 | Зарплата за ноябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 05.12.2016 | 06.12.2016 |

| 30.12.2016 | Зарплата за декабрь 2016 г. | 654 000 | 3000 | 84 630 | 13 | 31.12.2016 | 09.01.2017 |

| 30.12.2016 | Годовая премия | 250 000 | 3000 | 32 103 | 13 | 30.12.2016 | 09.01.2017 |

При таких условиях в разделе 1 нужно показать обобщенные сведения с начала 2016 года нарастающим итогом, а в разделе 2 распределить начисления и выплаты, касающиеся 4 квартала 2016 года. Выглядеть это будет так:

Обратите внимание, что в условиях нашего примера фигурирует зарплата за декабрь и годовая премия за 2016 год, которые выплачены работникам 30 декабря 2016 года. Однако эти выплаты в годовом отчете 6-НДФЛ мы не отразили. При этом не имеет значения, когда вы фактически выплатили декабрьскую зарплату и годовую премию: в 2016 или 2017 году. Их нужно отразить в разделе 2 расчета 6-НДФЛ за I квартал 2017 года, поскольку эти операции будут завершены уже в 2017 году. По последним разъяснениям налоговиков «завершение операции» нужно определять по крайней дате, когда НДФЛ должен быть перечислен в бюджет. Более подробно вопрос об отражении в 6-НДФЛ «переходящих» выплат мы рассмотрим далее.

Зарплата за декабрь выплачена в декабре: как отражать в 6-НДФЛ

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Особенно неоднозначная ситуация сложилась с зарплатой за декабрь 2016 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2017 года. См. « ». Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 2016 год.

Какое заполнение пройдет проверку в ИФНС

Предположим, что зарплата за декабрь 2016 года была выплачена 30 декабря 2016 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 30 декабря работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Пример 1

Организация перечислила работникам «зарплату» за декабрь 30 числа в сумме 180 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2017 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру правильно отразить зарплату так:

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 30 декабря, фигурировать никак не должна. Ее вы покажите в расчете за I квартал 2017 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2017 года. Поэтому в разделе 2 расчета за I квартал 2017 года декабрьскую зарплату нужно будет показать так:

Имейте в виду, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 30 декабря 2016 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Удержание НДФЛ до конца месяца

Пример 2

Организация перечислила работникам «зарплату» за декабрь 26 декабря в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2016 года.

В целях заполнения 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03. 2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ. Однако следовать таким рекомендациям и заполнять таким образом раздел 2 расчета 6-НДФЛ за 2016 год мы не рекомендуем, как минимум, по двум причинам:

Удержали НДФЛ из январского аванса

Некоторые бухгалтеры удержали НДФЛ с декабрьской зарплаты при следующей выплате дохода – с аванса за январь 2017 года. Как заполнять 6-НДФЛ в таком случае? Разберемся на примере.

Пример 3

Организация перечислила зарплату за декабрь 30 числа в сумме 120 000. С произведенной выплаты организация не исчисляла и удерживала НДФЛ. Бухгалтер исчислил НДФЛ 31 декабря 2016 года. Сумма налога получилась 15 600 рублей (120 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2017 года, выданного 19 января 2017 года.

При таких условиях зарплата за декабрь 2016 года перенесется в строку 020 расчета 6-НДФЛ за 2016 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2016 год. Более того, налог, который не был удержан, нужно показать по строке 080, поскольку организация должны была удержать его, но не сделала этого.

В разделе 2 операцию в отчетности 6-НДФЛ за I квартал 2017 года можно показать так:

Такое заполнение и действия бухгалтера, по нашему мнению, нельзя назвать правильным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно по строке 120 должна быть дата не позднее 09.01.2017. Более того, не вполне ясно, что мешало бухгалтеру произвести удержание налога в декабре и не переносить эту операцию на следущий год. Не исключаем, что обозначенный выше вариант заполнения также может вернуться налоговому агенту с пометкой «ошибка». Однако, по нашей информации, некоторые налоговые инспекции рекомендуют заполнять расчет 6-НДФЛ именно так. Поэтому в подобной ситуации рекомендуем дополнительно проконсультироваться в своей ИФНС.

Зарплату за декабрь выплатили в январе

Многие работодатели выплатили зарплату за декабрь в январе 2017 года. Если так, то декабрьскую зарплату, выданную в январе 2017 года, в отчетности 6-НДФЛ за 2016 год показывайте только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 2016 год распределите выплаты так:

Строку 070 расчета 6-НДФЛ за 2016 год, предназначенную для удержанного налога, в этом случае не увеличивают, поскольку удержание состоялось уже в 2017 году (письмо ФНС России от 05.12. 2016 № БС-4-11/23138). В разделе 2 годового расчета декабрьскую зарплату, выплаченную в январе, не показывайте (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677)

Зарплату за декабрь выдали после Нового года

9 января 2017 года организация выдала сотрудникам зарплату за декабрь 2016 года – 250 000 р. С выплаты в этот же день удержали НДФЛ – 32 500 р. (200 000 руб. × 13%). Эту сумму добавьте в строку 070 расчета 6-НДФЛ за I квартал 2017 года. В разделе 2 этого же расчета распределите даты по строкам 100–140:

Зарплата за сентябрь выплачена в октябре

Срок уплаты НДФЛ с зарплаты за сентябрь – в октябре 2016 года. Поэтому в расчете за девять месяцев эту выплату бухгалтер показывал только в разделе 1. Теперь эти суммы нужно перенести в отчетность за 2016 год. См. « ».

В разделе 2 расчета 6-НДФЛ за 2016 год нужно показать зарплату за сентябрь, выплаченную в октябре. Предположим, что сентябрьскую зарплату выдали 10 октября. Бухгалтер заполнит раздел 2 годового расчета 6-НДФЛ так, как на образце. Обоснованность такого подхода подтверждается, например, Письмом ФНС России от 01.08. № БС-4-11/13984.

Как отражать премии в годовом расчете

Если операции по выплате премий завершены в IV квартале 2016 года, то их нужно показать в годовом расчете 6-НДФЛ. Однако имейте в виду, что зарплату и премию в разделе 2 формы 6-НДФЛ всегда нужно выделять отдельно друг от друга. Дело в том, что дата получения дохода в виде оплаты труда – это последний день месяца, за который работодатель начислил доход (п. 2 ст. 223 НК РФ). Премия – это бонус, а не зарплата, поэтому дата получения дохода – это день выплаты (письмо ФНС России от 08.06.2016 № БС-4-11/10169). Значит, даты в строках 100 по доходам будут отличаться. При выплате зарплаты и премии налоговому агенту нужно заполнять два блока строк 100–140, даже если зарплата и премия выплачены в один день в один день. Поясним на примере.

Если же годовую премию за 2016 года вы выплатили работникам в 2017 году, то, разумеется, что в раздел 2 годового 6-НДФЛ она не попадет. Премию вы покажете уже в расчетах, касающихся 2017 года.

Выплаты по гражданско-правовому договору: оплата в январе

Рассмотрим еще одну ситуацию, когда акт за выполненные работы (оказанные услуги) по гражданско-правому договору с физическим лицо был утвержден в декабре 2016 года, а оплата по нему прошла в январе 2017 года. В таком случае вознаграждение по договору и НДФЛ с него следует показать в разделах 1 и 2 расчета за I квартал 2017 года. В расчете за 2016 год операцию не показывайте. Это следует из письма ФНС России от 05.12.2016 № БС-4-11/23138.

Если же в декабре выдавался аванс по гражданско-правовому договору, то он должен попасть в раздел 2 годового расчета.

Аванс по договору подряда

Организация выплатила аванс физлицу по договору подряда 19 декабря 2016 года в размере 20 000 р. Удержанный из этой суммы налог составил 2600 р. (20 000 x 13 %). Остаток планируется выдать в январе 2017 года – после завершения и сдачи всех работ.

В такой ситуации аванс подрядчику отражайте в периоде выплаты (в декабре). Дата получения дохода в таком случае - день, когда фирма перевела или выдала деньги человеку. При этом не имеет значения, компания выдает деньги до окончания месяца, за который оказана услуга, или после.

В разделе 2 расчета 6-НДФЛ за 2016 год покажите аванс по строкам:

Способ передачи годового расчета в ИФНС

Расчеты по форме 6-НДФЛ за 2016 год направляйте налоговикам в электронном виде по телекоммуникационным каналам связи. «На бумаге» отчетность можно сдать в единственном случае – если в течение отчетного или налогового периода количество физлиц (получателей доходов) было меньше 25 человек. Это следует из положений абзаца 7 пункта 2 статьи 230 Налогового кодекса РФ.

Возможные штрафы и блокировка счета

За опоздание с представлением 6-НДФЛ за 2016 года возможен штраф – 1000 рублей за каждый полный или неполный месяц со дня для подачи расчета (п. 1.2 ст. 126 НК РФ). Но также если не сдать годовой расчет в течение 10 дней начиная с 3 апреля 2017 года, то ИФНС вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ). Кроме того, если по результатам проверки налоговики обнаружат в расчете недостоверные сведения, то штраф за каждый расчет с такими данными составит 500 рублей.

Образец заполнения расчета

Предложить нашим читателям универсальный образец заполнения 6-НДФЛ за 2016 года, к сожалению, не представляется возможным, поскольку заполнение годовой отчетности будет уникальным в каждом конкретном случае. Однако вы можете ознакомиться и скачать заполненный образец 6-НДФЛ за 4 квартал 2016 года, сформированный на реальном жизненном примере и конкретных цифрах.

Начиная с отчетности за 1 квартал 2016 года организации и ИП с работниками обязаны заполнять квартальную отчетность по НДФЛ. Для этой цели налоговой разработана форма 6-НДФЛ, в которой проводится расчет выплаченных доходов физическим лицам в отчетном периоде, начисленных и уплаченных сумм подоходного налога.

В отличие от годовой отчетности по НДФЛ (форма 2-НДФЛ), здесь приводятся общие, суммарные данные по всем работникам. Справки 2-НДФЛ заполняются в отношении каждого работника отдельно. Бланк 6-НДФЛ утвержден Приказом № ММВ-7-11/450@ (приказ от 14.10.2015). Скачать этот бланк можно бесплатно ниже.

В качестве примера заполнения данного расчета внизу приведен для бесплатного скачивания образец заполнения 6-НДФЛ за 1 квартал 2016 года. Образец можно скачать бесплатно в формате excel.

Для подачи квартальной отчетности предусмотрены 4 период — 1 квартал, полугодие, 9 месяцев и год. По итогам указанных периодов 6-НДФЛ сдается в срок не позднее конца следующего месяца. Например, за 1 квартал 2016 года 6-НДФЛ следует подать в налоговую не позднее 30 апреля 2016 году, но в связи с тем, что данный день выпадает на субботу, крайний срок сдачи переносится на 4 мая.

При заполнении следует придерживаться следующих правил:

Требования ИФНС сдавать расчет в электронном виде для всех работодателей, у которого 25 и более сотрудников. Остальные могут подать отчетность на бумаге.

Образец заполнения 6-НДФЛ в 2016 году

Бланк 6-НДФЛ представлен на двух листах. Первый лист — титульный. На втором листе два раздела для отражения данных о доходах и налоге, а также для указания дат оплаты налога. При необходимости могут заполняться дополнительные листы первого и второго раздела, если одной страницы не достаточно.

На титульном листе при заполнении 6-НДФЛ за 1 квартал 2016 года указывают период представления 21 и год 2016. Если форма подается в первый раз, то номер корректировки — 00.

В поле «налоговый агент» заполняется наименование работодателя, согласно учредительным документам.

Первый раздел содержит обобщенные показатели по каждой налоговой ставке НДФЛ:

Все доходы, начисленные физическим лицам налоговым агентом, распределяются поставкам НДФЛ, применяемым к данному виду дохода.

В 2016 году на территории Российской Федерации стала использоваться новая форма отчета 6-НДФЛ . Ее начали сдавать все работодатели уже по результатам первого отчетного квартала. Новая декларация отличается от расчета 2-НДФЛ не только содержанием и формой, но и сроками подачи, но форму 2-НДФЛ никто не отменял.

Что такое декларация 6-НДФЛ и кто ее должен сдавать

Форма 6-НДФЛ представляет вид налоговой отчетности , которую должны подавать все субъекты предпринимательской деятельности, использующие труд наемных работников. Она содержит информацию обо всех сделанных работодателем вычетов и начислений по налогам на заработную плату штатных сотрудников.

ИП и коммерческие организации при заполнении отчета могут использовать специальное программное обеспечение 1С , которое автоматически проводит математические исчисления.

Декларацию подают только те предприниматели, у которых есть наемные рабочие .

Если в отчетном периоде ИП и коммерческие организации не делали никаких выплат работникам и не удерживали с них НДФЛ, то им не нужно подавать нулевую декларацию.

Чтобы застраховать себя от возможных претензий со стороны контролирующих органов, юридическим лицам и ИП следует подать письмо в налоговый орган, по месту регистрации, в котором указывается причина несдачи формы 6-НДФЛ. Такое обращение делается в свободной форме, но в нем следует указать причину, по которой не проводились выплаты, при условии наличия работников у юрлица.

Когда сдавать в 2018 году

Форма 6-НДФЛ подается коммерческими организациями и ИП 1 раз в квартал . Налоговым кодексом РФ на 2018 год установлены следующие сроки подачи отчетов:

При подаче формы в контролирующий орган субъекты предпринимательской деятельности должны учитывать один нюанс. Если граничная дата, установленная Федеральным законодательством, выпадает на выходной или праздник, то последний день для сдачи отчета переносится на ближайший рабочий.

Налоговым кодексом РФ учитываются следующие даты подачи расчета:

Форма 6-НДФЛ подается субъектами предпринимательской деятельности по месту их регистрации. Если ИП и коммерческие организации используют режим ЕНВД, то декларация сдается по месту постановки на учет в качестве плательщика этого налога.

Отличие от 2-НДФЛ

Основные изменения:

Правила и порядок заполнения

Форма 6-НДФЛ может сдаваться на бумажных носителях информации либо в электронной форме.

Посредством телекоммуникационных каналов декларация подается только теми субъектами предпринимательской деятельности, в штате которых за отчетный период числилось более 25 сотрудников.

Такие работодатели следующим образом передают контролирующим органам расчет:

Расчет 6-НДФЛ заполняется коммерческими организациями и индивидуальными предпринимателями, у которых численность работников не превышает 25 человек , от руки или при помощи специального программного обеспечения (1С).

При заполнении этой формы работодатели должны учитывать основные нормы и положения Налогового rодекса РФ и соблюдать следующие требования:

Санкции за непредставление декларации

За несвоевременную подачу формы 6-НДФЛ Налоговым кодексом РФ предусмотрены штрафные санкции . Если работодатели нарушат установленные законодательством сроки, им придется заплатить в бюджет 1000 рублей за каждый месяц просрочки .

Контролирующие органы наделены полномочиями блокировать расчетные счета тех индивидуальных предпринимателей и коммерческих организаций, которые более чем на 10 дней задержались с подачей отчетности. Если субъекты предпринимательской деятельности подали форму 6-НДФЛ с недостоверными данными, то им грозит штраф в размере 500 рублей за каждый неправильно заполненный отчет.

6-НДФЛ - это отчетная форма по налогу на доходы физических лиц. В ней налоговые агенты должны указывать информацию о доходах работников, исчисленных и удержанных суммах НДФЛ за отчетный период. Сдавать в ФНС отчет по форме 6-НДФЛ все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Форму отчета 6-НДФЛ, порядок заполнения и предоставления определяет приказ ФНС от 14.10.2015 № ММВ-7-11/ В начале 2018 года в него внесли изменения приказом ФНС России от 17.01.2018 N ММВ-7-11/ , который вступил в силу 26 марта 2018 года.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 25 человек и более. Если организация отчитывается меньше чем за 25 человек, то форму можно сдать на бумажном носителе. Сумма налога заполняется в рублях, а сумма дохода — в рублях и копейках.

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ нужно направить в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Годовой расчет предоставляется до 1 апреля следующего года (ст. 230 НК РФ). За 1 квартал 2019 г. нужно отчитаться не позднее 30 апреля. Более подробно сроки можно увидеть в таблице.

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ . Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, могут оштрафовать от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

В случае установления недостоверности сведений в отчете 6-НДФЛ организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Поэтому о том, как заполнить 6 НДФЛ-2019, главбух каждой организации должен знать досконально.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

Изменения в форме, которые нужно учесть в 2019 году

В 2018 г. у правопреемников реорганизованных компаний возникла обязанность сдавать 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. В частности, организации-правопреемнику следует:

Кроме того, в порядке заполнения формы произошли и другие изменения.

Крупнейшим налогоплательщикам нужно приводить КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «по месту нахождения (учета) (код)» значение «214» вместо «212».

На титульном листе должны быть указаны полные реквизиты документа, подтверждающего полномочия представителя.

Электронный формат 6-НДФЛ тоже скорректирован с учетом перечисленных поправок.

Образец заполнения 6-НДФЛ: пошаговая инструкция

Хотя отчет 6-НДФЛ действует уже четвертый год, заполнение по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении.

Документ состоит из следующих разделов:

Ниже представлен пример заполнения 6-НДФЛ за 1 квартал 2019 года с пошаговой инструкцией.

Титульный лист формы 6-НДФЛ

Шаг 1. ИНН и КПП

В соответствующих полях указываются данные ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала.

Шаг 2. Номер корректировки

Если 6-НДФЛ сдается первый раз за отчетный период, то в поле «номер корректировки» отражаются нули.

Корректировка подразумевает изменения сведений, предоставленных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки. Например: 001, 002, 003 и так далее.

Шаг 3. Отчетность по кварталам (номер периода)

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

Коды для организаций, осуществляющих предоставление сведений на этапе реорганизации (ликвидации), указаны в прил. 1 Приказа.

Шаг 4. Налоговый период

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры.

Шаг 5. Код налоговой службы (по месту учета)

В строке указывается код той налоговой инспекции, куда будет сдана отчетность. Это четырехзначный код, в котором:

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают этот отчет в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая именно организация сдает отчетность. Полный перечень кодов определен в прил. 2 к Приказу.

Наиболее распространенные для организаций:

ИП также указывают специальные коды:

Шаг 6. Наименование налогоплательщика

В поле «налоговый агент» печатается краткое (если есть) или полное название фирмы.

Шаг 7. Код ОКТМО (муниципального образования) и номер телефона налогоплательщика

Нужно указать код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головная организация, так и его подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

Раздел 1 «Обобщенные показатели» формируется нарастающим итогом с начала года и состоит из сведений по каждой ставке НДФЛ, кроме строк 060-090. Структура раздела 1 представляет собой информацию:

1. По каждой ставке в отдельности:

2. Обобщенные сведения по всем ставкам (отражаются один раз в разделе по ставке, сформированной первой):

Ставки НДФЛ в 2019 г. на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2019 г. ставки не изменились.

Покажем, как учитывать НДФЛ в отчете 6 НДФЛ, на примерах заполнения разделов построчно.

Блок 1. Данные по каждой ставке НДФЛ

Шаг 1. Строка 010. Налоговая ставка

В примере рассмотрена широко применяемая ставка НДФЛ — 13%. В поле формы 010 указывается величина процентной ставки. В случае исчисления налога по разным ставкам по каждой ставке будут формироваться те данные, которые относятся только к указанной ставке НДФЛ. Итоговые значения строк с 060 по 090 указываются однократно на первой странице, на следующих листах в этих полях ставят нули.

Шаг 2. Строка 020. Начисленные доходы

По строке 020 («сумма начисленного дохода») указываются все налогооблагаемые доходы работников, посчитанные нарастающим итогом с начала года — те, которые фактически были получены за год. Не включаются в строку 020 полностью необлагаемые НДФЛ доходы и перечисленные работникам доходы менее налогооблагаемого лимита, например материальная помощь до 4000 рублей (по общим основаниям) или до 50 000 рублей (на рождение). Выплата дивидендов отражается в том числе в строке 025.

В определенных случаях материальная помощь полностью не облагается НДФЛ (см. п. 8, п. 8.3 и п. 8.4 статьи 217 НК РФ), с некоторых видов материальной помощи НДФЛ удерживают с части. В Письме от 01.08.2016 № БС-4-11/ ФНС уточнила, что строка 020 не должна содержать информацию о доходах, не подлежащих обложению НДФЛ и указанных в ст. 217 НК РФ. Таким образом, полностью необлагаемая матпомощь в форме не указывается.

Шаг 3. Строка 030. Налоговые вычеты

Если налогоплательщикам были предоставлены налоговые вычеты, то их сумма отражается в поле 030. Вычеты — это не облагаемые налогом суммы, уменьшающие базу для расчета НДФЛ. Налоговый кодекс предусматривает следующие налоговые вычеты:

Строка 030 заполняется суммарно по всем кодам вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/), по которым они предоставлялись.

Шаг 4. Строка 040. Исчисленный НДФЛ

Строка 040 («сумма исчисленного налога») рассчитывается путем произведения строки 010 («ставка налога») и соответствующей ей налоговой базе доходов (база НДФЛ).

Налоговая база доходов (по каждой ставке) определяется как разница между графой 020 («сумма начисленного дохода») и графой 030 («суммы налоговых вычетов»).

Налоговая база доходов (ставка 13 %) = 10 100 000,00 - 100 000,00 = 10 000 000,00 (база НДФЛ 13 %)

Строка 040 («сумма исчисленного налога») = 10 000 000 * 13% = 1 300 000(НДФЛ по ставке 13 %).

С дивидендов налог указывается в графе 045 и рассчитывается так же.

Шаг 5. Строка 050. Сумма авансов

Это поле заполняется, если в организации работают иностранцы на патентной основе. В этом случае строка 050 («сумма фиксированного авансового платежа») отражает суммы авансов, выплаченных иностранцам. В остальных случаях нет данных для заполнения строки 050, и указывается ноль.

Блок 2. Итоги раздела 1

Шаг 6. Строка 060. Число людей, получивших доходы с начала года

В поле указывается общее количество физических лиц, которым организация производила выплаты налогооблагаемых доходов в отчетном периоде.

Шаг 7. Строка 070. Общая сумма удержанного налога по всем ставкам

Строка 040 — исчисленный налог, т. е. значение данной строки показывает сумму налога, которая должна быть перечислена за период (1-й квартал, 1-е полугодие, 9 месяцев, год).

Строка 070 — удержанный налог, отображает данные о перечисленных суммах налога только текущего периода. В эту строку не должны попадать данные за прошлые или будущие платежи.

Сверить данные по стр. 040 вы можете по платежным поручениям на уплату НДФЛ, сопоставив поля 106 («ТП» — платежи текущего года) и 107 («МС указывается порядковый номер месяца») со значением строки 040.

За 1 квартал 2019 года, как и в остальные периоды, значение стр. 040 должно соответствовать суммам рассчитанных (исчисленных) и перечисленных в бюджет за этот период. Обратите внимание, что не в этом периоде, а именно за него. Проверяется стр. 070 так же, как и стр. 040, с учетом того, что все перечисления (уплата налога) должны быть сделаны в том квартале (ином периоде), за который отчитываемся. Т. е. информация сопоставляется по отчетному периоду уплаченного НДФЛ в отчетном периоде. Проверить правильность значений строк 040 и 070 можно, определив сумму платежей за последний отчетный месяц, произведенных в следующем за отчетным.

Значение строки 070 («удержанный») может не совпадать с данными строки 040 («исчисленный»). Такое случается, когда некоторые налоговые суммы были начислены раньше, а удержаны с работников позднее.

Шаг 8. Строка 080. Не удержанный налог

В графу 080 вносят суммы НДФЛ, которые не получилось удержать по каким-либо причинам.

Шаг 9. Строка 090. Возвращенный налог

В строчке 090 отражается сумма налога, которую удержали ошибочно и возвратили работнику. Если подобных случаев не было, ставят ноль.

Раздел 2

Этот раздел отчета 6-НДФЛ содержит только информацию за отчетный квартал, а не за период с начала года. В нем указываются даты выплаты работникам доходов и крайние сроки перечисления НДФЛ, а также суммы, которые соответствуют доходу и налогу.

Расположить даты перечислений работникам нужно в хронологическом порядке.

Шаг 10. Дата получения дохода работниками

В графах 100 отражается день, когда работник получил доход, даже если перечисление было списочным, за каждый квартал года. Сведения по одному дню должны быть просуммированы, если у них даты перечисления налога совпадают. Если выплаты сотрудникам производятся по разным видам, которые имеют отличия в дате перечисления налога, сведения по таким доходам должны указываться раздельно.

Обратите внимание, что число и месяц, которые необходимо указать, зависят от характера выплат.

Дата, являющаяся днем получения дохода работником, зависит от конкретного вида выплаты. Так, зарплата становится доходом гражданина в последний рабочий день месяца, за который она перечисляется. Поэтому допустимо указать в этой строке последнее число, например, января 2019 года, хотя зарплату за январь работники получили только в феврале. А вот отпускные и больничные признаются доходами граждан именно в день их получения. Что касается материальной помощи, то при перечислении в денежной форме датой получения дохода является день выплаты (перечисления на счет в банке или выдачи из кассы). Если матпомощь в натуральной форме, то в строке 100 надо указать дату передачи доходов.

Шаг 11. Строка 110. День удержания налога налоговым агентом

НДФЛ с ЗП перечисляется не позже следующего дня после выплаты дохода работникам. А вот налог с отпускных, больничных можно уплатить не сразу — главное, успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

Для отпускных допустимы следующие даты, отраженные в разделе 2 расчета 6-НДФЛ:

Шаг 13. Строка 130. Доход до удержания налога

В поле 130 указывается сумма, полученная работником либо работниками (в случае выплаты списком) на определенную дату (заполненную в графе 100 слева) до того, как был удержан налог.

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Нулевой отчет 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает в случае, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение года доходы работникам не начисляются и не выплачиваются, представлять отчет не нужно. Об этом ФНС проинформировала в письме от 23.03.2016 № БС-4-11/4901.

Если в течение 2019 года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, отчет должен быть заполнен. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего квартала будут сохраняться и в дальнейшем накопительным образом. Так что нулевой 6-НДФЛ в принципе быть не может, в отчете все равно будут сведения хотя бы по одной выплате.

Если в прошлом году организация была налоговым агентом, а в этом по каким-то причинам перестала выплачивать доходы работникам, в налоговый орган можно ничего не подавать. Хотя компания не обязана объяснять налоговикам, с чем связана утрата статуса налогового агента, для самоуспокоения можно отправить в ИФНС письмо о непредоставлении 6-НДФЛ в произвольной форме.

Скачать форму 6 НДФЛ: Актуальный бланк

6 НДФЛ, образец заполнения

Заполнить форму 6-НДФЛ онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО — Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Советуем почитать

Похожие записи

Беременность и роды по омс Обследования в период беременности

Система обязательного страхования предоставляет гражданам право на определенный перечень бесплатных видов медицинских услуг и...

Текст к заданиям С1-С4. Задания C1–C4. Обществознание. ЕГЭ–2011 Текст к заданиям С1-С4

Экономика. 1. Проиллюстрировать 3 примерами влияние конкуренции на развитие производства. Г) сезонный характер труда.3. Виды...