Программа конкурса

7.1. Конкурсные работы принимаются до 5 апреля 2015 года. Подведение итогов и торжественное награждение победителей состоится 16 апреля 2015 года в Уфимском государственном нефтяном техническом университете, г. Уфа.

7.2. Конкурсные работы принимаются по электронной почте [email protected]с пометкой «Конкурс-2015», по почте или очно по адресу: 450062, г. Уфа, ул. Космонавтов, 1, корпус 3, кафедра ПССО.

7.3. По всем вопросам, связанным с участием в конкурсе, можно обращаться к представителю оргкомитета по тел. +7 927 312 8558 или по электронной почте [email protected]

8. Иные положения.

11.1. Работы, представленные на конкурс, не возвращаются, не рецензируются и остаются в оргкомитете конкурса.

11.4. В случае предъявления требований, претензий и исков третьих лиц, в том числе правообладателей авторских и смежных прав на представленную работу, участник обязуется разрешать их от своего имени и за свой счет.

Чтобы ответить на вопросы, насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов задачам ее финансово-хозяйственной деятельности, необходима оценка степени независимости от заемных источников финансирования. Для этого проводится анализ финансовой устойчивости.

Финансовая устойчивость организации - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов, гарантирующих его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовую ситуацию в организации характеризуют четыре типа финансовой устойчивости:

1. Абсолютная устойчивость финансового состояния (в существующих условиях развития экономики России встречается крайне редко) представляет собой крайний тип финансовой устойчивости и задается условием З < СОС, где З - запасы; СОС - собственные оборотные средства. Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т.е. организация совершенно не зависит от внешних кредиторов.

Увеличение собственных оборотных средств по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. Наличие собственных оборотных средств определяют таким образом:

СОС = IрП - IрА,

где IрП - I раздел пассива баланса (капитал и резервы);

IрА - I раздел актива баланса (внеоборотные активы).

Абсолютную устойчивость финансового состояния характеризуют следующие условия:

СОС >= 0; СД >= 0; ОИ >= 0,

где СД - собственные и долгосрочные источники формирования запасов и затрат;

ОИ - основные источники формирования запасов и затрат.

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал, определяется путем увеличения собственных оборотных средств на сумму долгосрочных обязательств (ДО):

СД = СОС + ДО.

Общая величина основных источников формирования запасов и затрат рассчитывается путем увеличения СД на сумму краткосрочных кредитов банков (КК):

ОИ = СД + КК.

2. Нормальную устойчивость финансового состояния организации, гарантирующую ее платежеспособность, можно выразить как З = СОС + ЗС, где ЗС - заемные средства.

В этом случае предприятие для покрытия запасов и затрат успешно использует и комбинирует различные источники средств - как собственные, так и привлеченные.

При нормальной финансовой устойчивости

СОС < 0; СД >= 0; ОИ >= 0.

3. Неустойчивое финансовое состояние характеризуется нарушением платежеспособности, когда сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения СОС:

где - часть собственного капитала, предназначенного для обслуживания других краткосрочных обязательств, сдерживающая финансовую напряженность (резервы предстоящих расходов, задолженность участникам (учредителям) по выплате доходов, кредиты банков на временное пополнение оборотных средств и прочие заемные средства).

О неустойчивом финансовом состоянии свидетельствуют такие условия:

СОС < 0; СД < 0; ОИ >= 0.

При указанных условиях финансовая устойчивость не является нормальной и отражает тенденцию к существенному ухудшению финансового состояния организации.

4. Кризисное финансовое состояние, или кризисная финансовая неустойчивость:

З > СОС + ЗС.

Задается следующими условиями:

СОС < 0; СД < 0; ОИ < 0.

В двух последних случаях (неустойчивого и кризисного финансового положения) устойчивость может быть восстановлена оптимизацией структуры пассивов, а также путем обоснованного снижения уровня запасов и затрат.

Здесь выделяют три степени кризисного состояния:

Первая степень (I): наличие просроченных ссуд банкам;

Вторая степень (II): I + наличие просроченной задолженности поставщикам за товары;

Третья степень (III - граничит с банкротством): II + наличие недоимок в бюджет.

Для более полного анализа финансовой устойчивости организации разработана специальная система показателей и коэффициентов.

Одной из важнейших характеристик устойчивости финансового состояния организации, ее независимости от заемных источников средств является коэффициент автономии, или финансовой независимости , который равен отношению собственного капитала к величине всех активов предприятия:

где СК - собственный капитал;

В - валюта баланса.

Коэффициент автономии характеризует уровень общей финансовой независимости, т.е. степень независимости организации от заемных источников финансирования. Таким образом, он показывает долю собственного капитала в общем объеме пассивов.

Минимальное пороговое значение для коэффициента автономии равно 0,5. Это означает, что до достижения данного предела можно пользоваться заемным капиталом. При все обязательства организации могут быть покрыты ее собственными средствами. Выполнение этого ограничения важно не только для организации, но и для ее кредиторов.

Коэффициент финансового левериджа (коэффициент финансового риска, коэффициент капитализации, финансовый рычаг):

где ЗК - заемные средства, привлекаемые организацией.

Этот коэффициент показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Он считается одним из основных индикаторов финансовой устойчивости: чем выше его значение, тем выше риск вложения капитала в данную организацию.

Взаимосвязь коэффициентов автономии и финансового левериджа выражается формулой:

откуда следует, что нормальное ограничение для коэффициента соотношения заемных и собственных средств .

Коэффициент обеспеченности оборотных активов собственными средствами финансирования показывает, какая часть оборотных активов финансируется за счет собственных источников:

где ДО - долгосрочные обязательства;

ВОА - внешние оборотные активы;

ОА - оборотные активы.

Этот коэффициент характеризует наличие у предприятия собственных оборотных средств, необходимых для ее финансовой устойчивости. Нормальное ограничение для него: .

Коэффициент маневренности собственных средств равен отношению собственных оборотных средств организации к общей величине собственных средств:

Нормативом является значение коэффициента от 0,4 до 0,6.

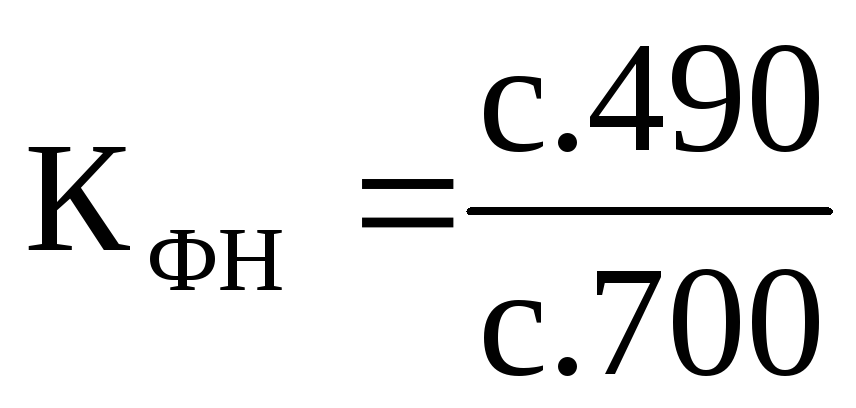

Коэффициент финансовой устойчивости характеризует долю собственного капитала и долгосрочных обязательств в общей сумме активов предприятия:

Оптимальный уровень: .

Для оценки финансового состояния организации проведем структурный анализ активов и пассивов организации (табл. 1 и 2).

Таблица 1

Анализ состава, структуры и динамики активов

| Актив | На 01.01.2013 | На 31.12.2013 | Изменения (+/-) | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Внеоборотные активы | 90 000 | 43,8 | 107 960 | 41,2 | 17 960 | -2,6 |

| в том числе: | ||||||

| нематериальные активы | 1,9 | 1,4 | -400 | -0,6 | ||

| основные средства | 86 000 | 41,8 | 104 360 | 39,8 | 18 360 | -2,0 |

| Оборотные активы | 115 600 | 56,2 | 154 040 | 58,8 | 38 440 | 2,6 |

| в том числе: | ||||||

| запасы | 63 100 | 30,7 | 84 100 | 32,1 | 21 000 | 1,4 |

| НДС по приобретенным ценностям | 1,9 | 1,9 | 0,0 | |||

| дебиторская задолженность | 31 000 | 15,1 | 10 500 | 4,0 | -20 500 | -11,1 |

| денежные средства и денежные эквиваленты | 17 500 | 8,5 | 54 440 | 20,8 | 36 940 | 12,3 |

| Баланс | 205 600 | 262 000 | 56 400 | 0,0 |

Таблица 2

Анализ состава, структуры и динамики пассивов

| Пассив | На 01.01.2013 | На 31.12.2013 | Изменения (+/-) | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Капитал и резервы | 120 000 | 58,4 | 150 000 | 57,3 | 30 000 | -1,1 |

| в том числе: | ||||||

| уставный капитал | 50 000 | 24,3 | 50 000 | 19,1 | -5,2 | |

| резервный капитал | 10 000 | 4,9 | 10 000 | 3,8 | -1,0 | |

| нераспределенная прибыль (непокрытый убыток) | 60 000 | 29,2 | 90 000 | 34,4 | 30 000 | 5,2 |

| Долгосрочные обязательства | 15 000 | 7,3 | 25 000 | 9,5 | 10 000 | 2,2 |

| в том числе: | ||||||

| заемные средства | 15 000 | 7,3 | 25 000 | 9,5 | 10 000 | 2,2 |

| Краткосрочные обязательства | 70 600 | 34,3 | 87 000 | 33,2 | 16 400 | -1,1 |

| в том числе: | ||||||

| кредиторская задолженность | 70 600 | 34,3 | 87 000 | 33,2 | 16 400 | -1,1 |

| Баланс | 205 600 | 262 000 | 56 400 | - |

Согласно данным табл. 1 активы организации за 2013 г. увеличились на 56 400 тыс. руб., или на 27,4%, в том числе за счет увеличения внеоборотных активов на 17 960 тыс. руб. и оборотных активов на 38 440 тыс. руб.

Общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов на начало и конец года:

Сумма оборотных активов на начало года превышает сумму внеоборотных активов в 1,28 раза, на конец года - в 1,44 раза.

В составе внеоборотных активов за отчетный период произошли изменения:

Основные средства увеличились на 18 360 тыс. руб., их доля в структуре активов уменьшилась на 2,0%;

Нематериальные активы сократились на 400 тыс. руб., доля их в структуре активов снизилась на 0,6%.

Сумма оборотных активов за отчетный год увеличилась на 38 440 тыс. руб., их доля в общей сумме активов возросла на 2,6%. Дебиторская задолженность к концу года уменьшилась на 20 500 тыс. руб., ее доля в составе активов снизилась на 11,1%.

Анализ пассивной части баланса согласно данным табл. 2 показывает, что увеличение суммы пассива баланса за отчетный год вызвано увеличением долгосрочных обязательств (ростом суммы займов на 10 000 тыс. руб.). В результате изменилась структура валюты баланса: 57,3% валюты формируется за счет собственных источников (вместо 58,4% на начало периода) и 42,7% - за счет заемных (вместо 41,6%), т.е. доля заемных источников выросла на 1,1 процентного пункта. В составе собственного капитала изменения вызваны получением прибыли за отчетный год в сумме 30 000 тыс. руб. Внутри заемного капитала долгосрочный составляет 9,5%, т.е. он увеличился на 2,2% за счет долгосрочных займов. Сумма краткосрочных обязательств на конец года возросла на 16 400 тыс. руб., доля их уменьшилась на 1,1%. Краткосрочная задолженность понизилась до 33,2%.

Проведем анализ финансовой устойчивости организации с помощью относительных показателей.

Коэффициент финансовой независимости:

Финансовый рычаг (леверидж):

Коэффициент соотношения заемных и собственных средств (финансовый рычаг, леверидж) соответствует нормативному ограничению как на начало, так и на конец периода, что указывает на улучшение финансового состояния организации;

Коэффициент обеспеченности оборотных активов собственными источниками финансирования меньше нормативного ограничения как на начало, так и на конец периода, что говорит об ухудшении финансового состояния организации;

Коэффициент маневренности за анализируемый период вырос с 0,38 до 0,45, это позволило достичь нормативного значения, что свидетельствует о повышении мобильности собственных оборотных средств;

Коэффициент финансовой устойчивости за отчетный период оказался ниже критического значения, указывая на то, что доля источников финансирования, которые организация может использовать в своей деятельности длительное время, недостаточна.

В ходе анализа было выявлено, что степень финансовой устойчивости организации нормальная, но если не принять необходимые стабилизационные меры, ее положение может стать неустойчивым.

Важно, чтобы состояние финансовых ресурсов отвечало требованиям рынка и потребностям развития организации, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности организации и отсутствию у нее средств на развитие производства, а избыточная - препятствовать развитию, отягощая затраты организации излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов.

Финансовая устойчивость предприятия - способность наращения достигнутого уровня ее деловой активности и эффективности бизнеса, гарантирующая постоянную платежеспособность и повышающая инвестиционную привлекательность в границах допустимого уровня риска .

Финансовая устойчивость является неоднозначной характеристикой деятельности организации. Ее следует понимать как способность наращивать достигнутый уровень деловой активности и эффективности бизнеса, гарантируя при этом платежеспособность, повышая инвестиционную привлекательность в границах допустимого риска .

Таблица 1.

Абсолютные показатели финансовой устойчивости

Статья баланса |

Изменение |

||||

2010 год |

2011 год |

2012 год |

2011-2010 года |

2012-2011 года |

|

Собственный капитал (СК) |

|||||

Долгосрочные обязательства (ДО) |

|||||

Краткосрочная кредиторская задолженность (ККЗ) |

|||||

Внеоборотные активы (ВОА) |

|||||

Запасы (З) |

|||||

Существует 4 типа финансовой устойчивости:

1. Абсолютная финансовая устойчивость - ее трехмерная модель М = (1; 1; 1), источники финансирования запасов - собственные оборотные средства (чистый оборотный капитал), характеризует высокий уровень платежеспособности, предприятие не зависит от внешних кредиторов.

2. Нормальная финансовая устойчивость - трехмерная модель М = (0; 1; 1), источниками финансирования запасов являются собственные оборотные средства и долгосрочные кредиты и займы, характеризует нормальную платежеспособность. Рациональное использование заемных средств, высокую доходность текущей деятельности.

3. Неустойчивое финансовое состояние - модель М = (0; 0; 1), источники финансирования запасов - собственные оборотные средства, долгосрочные и краткосрочные кредиты и займы, характеризует нарушение нормальной платежеспособности, возникновение необходимости привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности.

4. Кризисное (критическое) финансовое состояние - М = (0; 0; 0), источники финансирование запасов отсутствуют, так как основной элемент оборотных активов «Запасы» не обеспечен источниками финансирования. Предприятие является неплатежеспособным и находится на грани банкротства .

Анализ финансовой устойчивости проводится для того, чтобы узнать на сколько правильно управляет предприятие своими и заемными средствами. Главное чтобы структура заемных и собственных средств по всем параметрам отвечали целям развития предприятия, так как недостаточная финансовая устойчивость может привести к нехватке денежных средств, то есть предприятие будет неплатежеспособным и не сможет рассчитаться со своими партнерами.

Проведем анализ финансовой устойчивости предприятия на примере ОАО «Ульяновский сахарный завод» за 2010-2012 года. Расчетные данные приведены в таблице 1.

Таблица 2.

Анализ финансовой устойчивости ОАО «Ульяновский сахарный завод»

Анализ финансовой устойчивости препдприятия на примере ОАО «Ульяновский сахарный завод»

Показатель |

Абсолютное значение, тыс. руб. |

Изменение |

|||

2010 год |

2011 год |

2012 год |

2011-2010 года |

2012-2011 года |

|

Собственные оборотные средства(СОС) |

|||||

Собственные и долгосрочные источники формирования запасов и затрат (СОД) |

|||||

Общая величина источников формирования запасов и затрат(ОИ) |

|||||

Исходя из таблицы 2 можно сказать, что собственные оборотные средства ОАО «Ульяновский сахарный завод» в 2012 году составили - 28771 тыс. руб., по сравнению с 2011 годом они увеличились на 203786 тыс. руб. Собственные и долгосрочные источники формирования запасов и затрат с 2010 года по 2012 год увеличились практически в 3, 5 раза или на 404162 тыс. руб. Общая величина источников формирования запасов и затрат в 2010 году составляла 357264 тыс. руб., в 2011 году - 84930 тыс. руб., а в 2012 году - 934003 тыс. руб. Как мы видим в этом показателе в течении 3 лет произошло значительное увеличение, что позволяет предприятию сформировать свои запасы и затраты.

Проведенный анализ показал нам, что предприятие имеет нормальную финансовую устойчивость, характерную для большинства российских предприятий. Следовательно, предприятие может выполнять свои финансовые обязательства перед государством и контрагентами.

Относительные показатели финансовой устойчивости показывают на сколько зависит предприятие от инвесторов и кредиторов.

Приведем формулы расчета перечисленных коэффициентов:

1. Коэффициент автономии

где: СК - собственный капитал;

ВБ - валюта баланса.

2. Коэффициент финансовой зависимости

3. Финансовый леверидж

где: ЗК - заемный капитал.

4. Коэффициент соотношения заемных средств и собственных средств

![]() (4)

(4)

5. Коэффициент финансовой устойчивости

6. Коэффициент концентрации

![]() (6)

(6)

где: ДО - долгосрочные обязательства.

7. Коэффициент долгосрочного привлечения заемных средств

8. Доля срочных обязательств в капитале

где: КО - краткосрочные обязательства.

9. Коэффициент мобильных и иммобилизованных средств

где: ОА - оборотные активы;

ВОА - внеоборотные активы.

10. Коэффициент мобильности

![]() (10)

(10)

11. Коэффициент мобильности оборотных активов

![]() (11)

(11)

где: ДС - денежные средства;

КФВ - краткосрочные финансовые вложения.

12. Уровень функционирующего капитала

где: ФВ - финансовые вложения.

13. Коэффициент покрытия активов собственных оборотных средств

![]() (13)

(13)

где: СОС - собственные оборотные средства.

14. Коэффициент обеспеченности оборотных активов собственных оборотных средств

![]() (14)

(14)

15. Коэффициент обеспеченности запасов собственных оборотных средств

![]() (15)

(15)

где: З - запасы.

16. Коэффициент маневренности

![]() (16)

(16)

Для того чтобы узнать сильно ли зависит предприятие от внешних заемных средств мы проведем расчет относительных показателей финансовой устойчивости из которых будет заметно состояние ОАО «Ульяновский сахарный завод» по отношению к заемным средствам.

Таблица 3.

Относительные показатели финансовой устойчивости

Показатель |

Изменение |

||||

2011-2010 год |

2012-2011 год |

||||

Коэффициент автономии |

|||||

Коэффициент финансовой зависимости |

|||||

Финансовый леверидж |

|||||

Коэффициент соотношения заемных средств и собственных средств |

|||||

Коэффициент финансовой устойчивости |

|||||

Коэффициент концентрации |

|||||

Коэффициент долгосрочного привлечения заемных средств |

|||||

Доля срочных обязательств в капитале |

|||||

Коэффициент мобильных и иммобилизованных средств |

|||||

Коэффициент мобильности |

|||||

Коэффициент мобильности оборотных активов |

|||||

Уровень функционирующего капитала |

|||||

Коэффициент покрытия активов собственных оборотных средств |

|||||

Коэффициент обеспеченности оборотных активов собственных оборотных средств |

|||||

Коэффициент обеспеченности запасов собственных оборотных средств |

|||||

Коэффициент маневренности |

|||||

Проведя анализ можно сказать, что коэффициент автономии в 2010 году составил 0, 14, в 2012 году - 0,15, т. е. увеличился на 0,01. Доля собственных средств в общей сумме всех средств предприятия не превысила минимальное пороговое значение коэффициента 0,5, а это значит, что предприятие пользуется заемными средствами.

Коэффициент финансовой устойчивости, или соотношения заемных и собственных средств, в 2010 году составил 5, 94, в 2012 году - 5,96, то есть увеличился на 0, 02. Говоря иначе, на 1 руб. вложенных в активы собственных средств предприятие к концу года привлекло 2 копейки заемных средств. Коэффициент финансовой устойчивости не вышел за рамки установленного диапазона.

Коэффициент мобильных и иммобилизованных средств в 2010 году составил 1,35, в 2012 году - 4,74, т. е. увеличился на 3,39. Значение коэффициента в 2010 и 2012 годах было ниже, чем коэффициент финансовой устойчивости. Такое положение говорит о финансовой нестабильности предприятия.

Коэффициент маневренности в 2010 году составил - (–1, 96), в 2011 году - (–0, 72), а в 2012 году - (–0, 13). Он показывает какая доля источников собственных оборотных средств находится в общей величине собственных средств. Диапазон этого коэффициента равен примерно 0,5. За 3 года этот коэффициент ни разу не достиг минимального порогового значения.

Финансовый леверидж показывает соотношение заемного капитала к собственному. Нормативное значение находится в диапазоне от 0,5 до 0, 8. Так как этот коэффициент в течении трех лет был выше заданного диапазона, то это говорит о том, что предприятие имеет стабильное поступление денежных средств за свою продукцию.

Сделав анализ финансовой устойчивости ОАО «Ульяновский сахарный завод» мы можем сказать, что собственные оборотные средства предприятия недостаточны для самостоятельного производства продукции, поэтому оно прибегает к заемным средствам, которые значительно больше, чем собственные. Исходя из таблицы 3 можно сказать, что большинство показателей финансовой устойчивости не превышают своих минимальных значений, а это значит, что предприятию нужны дополнительные резервы с помощью которых оно увеличит собственный капитал и уменьшит заемный. Главным условием обеспечения финансовой устойчивости послужит увеличение объема продаж, который в дальнейшем поможет покрыть текущие затраты, сформировав необходимую величину прибыли.

В общем и целом предприятие имеет нормальную финансовую устойчивость, как и большинство других российских предприятий, а следовательно может контролировать и оптимально использовать кредитные ресурсы.

Список литературы:

1.Вахрушина М.А., Пласкова Н.С. Анализ финансовой отчетности: Учебник / Под ред. М.А. Вахрушиной, Н.С. Пласковой. М.: Вузовский учебник, 2009. - 367 с.

2.Ковалев В.В., Ковалев Вит. В. Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения). Учеб. пособие / Под ред. В.В. Ковалева. М.: ООО «Издательство Проспект», 2005. - 342 с.

3.Рябова М.А. Анализ финансовой отчетности: Учебно – практическое пособие / Под ред. М.А. Рябовой. Ульяновск: УлГТУ, 2011 - [Электронный ресурс] - Режим доступа. - URL: http://venec.ulstu.ru/lib/disk/2012/Rjabova1.pdf (дата обращения 9. 12. 2013).

Финансовый анализ Бочаров Владимир Владимирович

Глава 4 Оценка финансовой устойчивости предприятия

Оценка финансовой устойчивости предприятия

4.1. Абсолютные показатели финансовой устойчивости

Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами в течение периода, предшествующего этой дате. Важно, чтобы состояние источников собственных и заемных средств отвечало стратегическим целям развития предприятия, так как недостаточная финансовая устойчивость может привести к его неплатежеспособности, т. е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

Следовательно, содержание финансовой устойчивости характеризуется эффективным формированием и использованием денежных ресурсов, необходимых для нормальной производственно-коммерческой деятельности. К собственным финансовым ресурсам, которыми располагает предприятие, относятся прежде всего чистая (нераспределенная) прибыль и амортизационные отчисления. Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта.

Платежеспособность – это способность предприятия выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных операций платежного характера.

Удовлетворительная платежеспособность предприятия подтверждается такими формальными параметрами, как:

1) наличие свободных денежных средств на расчетных, валютных и иных счетах в банках;

2) отсутствие длительной просроченной задолженности поставщикам, банкам, персоналу, бюджету, внебюджетным фондам и другим кредиторам;

3) наличие собственных оборотных средств (чистого оборотного капитала) на начало и конец отчетного периода.

Низкая платежеспособность может быть как случайной, временной, так и длительной (хронической). Последний ее тип может привести предприятие к банкротству.

Высшим типом финансовой устойчивости является способность предприятия развиваться преимущественно за счет собственных источников финансирования. Для этого оно должно иметь гибкую структуру финансовых ресурсов и возможность при необходимости привлекать заемные средства, т. е. быть кредитоспособным. Кредитоспособным считается предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить кредитору взятую ссуду с уплатой причитающихся процентов за счет собственных финансовых ресурсов.

За счет прибыли предприятие не только погашает ссудную задолженность перед банками, обязательства перед бюджетом по налогу на прибыль, но и инвестирует средства на капитальные затраты. Для поддержания финансовой устойчивости необходим рост не только абсолютной массы прибыли, но и ее уровня относительно вложенного капитала или операционных затрат, т. е. рентабельности. Следует иметь в виду, что высокая доходность связана со значительным уровнем риска. На практике это означает, что вместо прибыли предприятие может понести существенные убытки и даже стать несостоятельным (неплатежеспособным).

Следовательно, финансовая устойчивость хозяйствующего субъекта – это такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

На финансовую устойчивость предприятия влияет множество факторов:

? положение предприятия на товарном и финансовом рынках;

? выпуск и реализация конкурентоспособной и пользующейся спросом продукции;

? степень зависимости от внешних кредиторов и инвесторов;

? наличие неплатежеспособных дебиторов;

? величина и структура издержек производства, их соотношение с денежными доходами;

? размер оплаченного уставного капитала;

? эффективность коммерческих и финансовых операций;

? состояние имущественного потенциала, включая соотношение между внеоборотными и оборотными активами;

? уровень профессиональной подготовки производственных и финансовых менеджеров, их умение постоянно учитывать изменения внутренней и внешней среды и др.

Практическая работа по анализу показателей абсолютной финансовой устойчивости осуществляется на основании данных бухгалтерской отчетности (формы № 1, 5).

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники (краткосрочные кредиты и займы). Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости (рис. 4.1).

Рис. 4.1. Показатели, характеризующие финансовую устойчивость предприятия

Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей.

1. Наличие собственных оборотных средств на конец расчетного периода устанавливается по формуле:

СОС = СК – ВОА, (15)

где СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода; СК – собственный капитал (раздел III баланса «Капитал и резервы»); ВОА – внеоборотные активы (раздел I баланса).

2. Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) определяется по формуле:

где ДКЗ – долгосрочные кредиты и займы (раздел IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов (ОИЗ):

ОИЗ = СДИ + ККЗ, (17)

где ККЗ – краткосрочные кредиты и займы (раздел V баланса «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования.

1. Излишек (+), недостаток (-) собственных оборотных средств

СОС=СОС-З, (18)

где АСОС – прирост (излишек) собственных оборотных средств; З – запасы (раздел II баланса).

2. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (АСДИ)

СДИ = СДИ-З. (19)

3. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (АОИЗ)

ОИЗ = ОИЗ-З. (20)

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

М = (?СОС; ?СДИ; ?ОИЗ) (21)

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости (табл. 4.1).

Таблица 4.1. Типы финансовой устойчивости предприятия

Первый тип финансовой устойчивости можно представить в виде следующей формулы:

М 1 = (1, 1, 1), т. е. АСОС > 0; АСДИ > 0; АОИЗ > 0. (22)

Абсолютная финансовая устойчивость (М1) в современной России встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить формулой:

М 2 = (0, 1, 1), т. е. ?СОС < 0; ?СДИ > 0; ?ОИЗ > 0. (23)

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия.

Третий тип (неустойчивое финансовое состояние) устанавливается по формуле:

М 3 = (0, 0, 1), т. е. ?СОС < 0; ?СДИ < 0; ?ОИЗ > ? 0. (24)

Четвертый тип (кризисное финансовое положение) можно представить в следующем виде:

М 4 = (0, 0, 0), т. е. ?СОС < 0; ??СДИ < 0; ?ОИЗ < 0. (25)

При данной ситуации предприятие является полностью неплатежеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

Показатели финансовой устойчивости рассматриваемого акционерного общества представлены в табл. 4.2. Из ее данных следует, что акционерное общество находится в абсолютно устойчивом финансовом состоянии, причем оно оставалось неизменным как на начало года, так и на конец отчетного периода.

Таблица 4.2. Абсолютные показатели финансовой устойчивости акционерного общества, тыс. руб.

Подобное заключение сделано на основании следующих выводов:

1) излишек собственных оборотных средств за отчетный год вырос более чем в два раза (18 409/9147);

2) превышение суммы их излишка над запасами на начало отчетного года составляло 2,6 раза (9147/3556), а на конец отчетного периода 3,2 раза (18 409/5789);

3) превышение общей величины основных источников финансирования запасов над абсолютной суммой самих запасов на начало отчетного года было равно 3,1 раза (11 096/3555), а на конец отчетного периода 3,5 раза (20 020/5789);

4) располагая значительным излишком собственных оборотных средств, общество не привлекало в отчетном периоде краткосрочных кредитов и займов.

Основные пути улучшения платежеспособности на предприятиях, имеющих неустойчивое финансовое состояние, следующие:

1) увеличение собственного капитала (раздела III баланса);

2) снижение внеоборотных активов (за счет продажи или сдачи в аренду неиспользуемых основных средств);

3) сокращение величины материально-производственных запасов до оптимального уровня (до размера текущего и страхового запасов).

Данный текст является ознакомительным фрагментом. Из книги Финансы и кредит автора Шевчук Денис Александрович132. Анализ финансовой устойчивости предприятия Устойчивое финансовое положение предприятия зависит, прежде всего, от улучшения качественных показателей: производительности труда, рентабельности производства, фондоотдачи, а также выполнения плана по прибыли.

Из книги Учет и налогообложение расходов на страхование работников автора Никаноров П СГлава III. Обеспечение финансовой устойчивости страховщиков Статья 25. Условия обеспечения финансовой устойчивости страховщика (в ред. Федерального закона от 10.12.2003 № 172-ФЗ) 1. Гарантиями обеспечения финансовой устойчивости страховщика являются экономически обоснованные

Из книги Финансы организаций. Шпаргалки автора Зарицкий Александр Евгеньевич106. Анализ финансовой устойчивости Первый этап анализа финансовой устойчивости – проверка обеспеченности запасов и затрат источниками формирования.Существуют следующие типы финансовой устойчивости:1) абсолютная – практически не бывает излишков в источниках

автора Ольшевская Наталья104. Анализ финансовой устойчивости Финансовую устойчивость предприятия определяет прежде всего соотношение стоимости материальных оборотных средств и величин собственных и заемных источников их формирования. Различают несколько типов финансовой устойчивости:

Из книги Анализ финансовой отчетности. Шпаргалки автора Ольшевская Наталья105. Показатели финансовой устойчивости Для характеристики финансовой устойчивости организации на практике используются различные финансовые коэффициенты.Одной из важнейших характеристик устойчивости финансового состояния организации, ее независимости от заемных

Из книги Страховое дело: Шпаргалка автора Автор неизвестен Из книги Экономическая статистика автора Щербак И А56. Показатели финансовой устойчивости и платежеспособности предприятия Финансовую устойчивость предприятия характеризуют надежно гарантированная платежеспособность, независимость от случайностей рыночной конъюнктуры и поведения партнеров.Ликвидными активами

Из книги Финансы: конспект лекций автора Котельникова Екатерина2. Оценка платежеспособности, финансовой устойчивости и инвестиционной привлекательности предприятий АПК Всесторонняя оценка экономического состояния производства необходима не только предпринимателю, но и налоговым органам, кредитующим банкам, партнерам по

автора Шерстнева Галина Сергеевна39. Показатели финансовой О устойчивости предприятия Основными показателями финансовой устойчивости предприятия являются следующие коэффициенты:1) коэффициент автономии – удельный вес собственного капитала в общей сумме капитала. Он определяет степень независимости

Из книги Финансовая статистика автора Шерстнева Галина Сергеевна40. Коэффициенты устойчивости предприятия Коэффициент обеспеченности запасов собственным оборотным капиталом:1) Козок = СОК / ЗКоэффициентами, также характеризующими финансовую устойчивость, являются коэффициент автономии Ка и коэффициент обеспеченности оборотных

автора4.1. Абсолютные показатели финансовой устойчивости Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется стабильным превышением доходов над расходами, свободным

Из книги Финансовый анализ автора Бочаров Владимир Владимирович4.2. Относительные показатели финансовой устойчивости и их анализ Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного

Из книги Экономический анализ. Шпаргалка автора Короткова Ю. Е.Понятие экономического анализа При изучении любой науки, явлений природы, общества мы сталкиваемся с таким понятием, как анализ.Термин «анализ» в переводе с греческого означает «разделение», «расчленение», т. е. анализ представляет собой разделение изучаемого объекта

Из книги Анализ хозяйственной деятельности. Шпаргалка автора Тахтомысова Данара Ануаровна1. Понятие экономического анализа Экономический анализ финансово-хозяйственной деятельности предприятия заключается в комплексном рассмотрении вопросов, касающихся производственно-технического уровня, качества производимой продукции и ее конкурентоспособности на

Из книги Качество, эффективность, нравственность автора Гличев Александр Владимирович9.3. Об устойчивости деятельности предприятия Теперь, когда мы подробно рассмотрели вопросы эффективности, широкий круг проблем улучшения качества, выяснили вероятностную природу последствий изменения качества, почувствовали постоянное присутствие опасности его

Из книги Экономический анализ автора Климова Наталия ВладимировнаВопрос 70 Анализ финансовой устойчивости Анализ финансовой устойчивости проводится по абсолютным и относительным показателям. Абсолютные показатели характеризуют обеспеченность запасов и затрат источниками их формирования. При этом рассчитывают:Фсос=СОС – 33,где СОС

2.2.1 Значение финансовой устойчивости

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Она зависит как от стабильности экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость – характеристика, свидетельствующая об устойчивом превышении доходов предприятия над его расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости фирмы .

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло ресурсами в течение периода, предшествующего этой дате.

Внешним проявлением финансовой устойчивости является платежеспособность, т.е. возможность наличными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим для предприятия не только с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Критерии оценки финансового положения – ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами и активами .

Ликвидность активов – способность его трансформироваться в денежные средства. Степень ликвидности актива определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов .

В общем случае предприятие считается ликвидным, если его текущие активы превышают текущие обязательства.

Оценка платежеспособности дается на конкретную дату. Однако следует учитывать ее субъективный характер и то, что она может быть выполнена с различной степенью точности. Платежеспособность подтверждается данными:

о наличии денежных средств на расчетных счетах, валютных счетах, краткосрочных финансовых вложений. Эти активы должны иметь оптимальную величину. Чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Однако наличие незначительных остатков средств на денежных счетах не всегда означает, что предприятие неплатежеспособно: средства могут поступить в кассу, на расчетные, валютные счета в течение ближайших дней, краткосрочные финансовые вложения легко превратить в денежную наличность. Постоянное кризисное отсутствие наличности приводит к тому, что предприятие превращается в «технически неплатежеспособное», а это уже можно рассматривать как первую ступень на пути к банкротству;

об отсутствии просроченной задолженности и задержки платежей;

несвоевременном погашении кредитов, а также длительном непрерывном пользовании кредитами.

Высшей формой устойчивости предприятия является его способность развиваться. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и возможностью при необходимости привлекать заемные средства, т.е. быть кредитоспособным. На Рисунке 2 приведены основные этапы анализа финансового состояния предприятия.

Рис. 2 Этапы анализа финансового состояния предприятия

Залогом выживаемости и основой стабильности организации служит ее финансовая устойчивость, т.е. такое состояние финансов, которое гарантирует ее постоянную платежеспособность. Такой хозяйствующий субъект за счет собственных средств покрывает вложенные в активы средства, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Анализ системы управления финансовой устойчивостью будет включать два блока:

Оценка финансовой устойчивости.

Анализ управления финансовой устойчивостью.

Первый блок включает:

анализ имущественного положения;

абсолютные и относительные коэффициенты финансовой устойчивости.

Второй блок:

анализ собственных оборотных средств и текущих финансовых потребностей;

определение ликвидности предприятия, установление факторов, определяющих качество оборотных активов;

анализ деловой активности (оборачиваемости), т.е. насколько эффективно предприятие использует свои средства, определение путей их ускорения;

анализ состояния и управления дебиторской и кредиторской задолженностью.

Анализ должен вскрыть имеющиеся недостатки и наметить пути их устранения. Затем необходимо разработать мероприятия по мобилизации внутренних ресурсов и дальнейшему улучшению финансового состояния.

Основные показатели, отражающие финансовое положение предприятия, представлены в бухгалтерском балансе. Баланс характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования.

В отличие от баланса, который как бы отражает фиксированную статистическую картину финансового равновесия предприятия, отчет о прибылях и убытках показывает динамику его финансовых операций. В отчете о прибылях и убытках сравнивают затраты своей деятельности, определяет величину чистого дохода и его распределение.

Таким образом, используя эти формы финансовой отчетности, анализ управления финансовой устойчивости, проведенный в следующей последовательности, позволяет:

1) определить структуру имущества предприятия и источников формирования;

3) сравнить группировку статей актива и пассива.

2.2.2 Коэффициенты финансовой устойчивости

Одним из показателей финансовой устойчивости является излишек или недостаток источников средств для формирования запасов, определяемый как разница величины источников средств и величины запасов. При этом имеется в виду обеспеченность определенными видами источников (собственными, кредитными и другими заемными), поскольку достаточность суммы всех возможных видов источников (включая кредиторскую задолженность и прочие краткосрочные обязательства и пассивы) гарантирована тождественностью итогов актива и пассива баланса. Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости. Для детального отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей, отражающих различную степень охвата разных видов источников :

1. Наличие собственных оборотных средств на конец расчетного периода. Формула расчета данного показателя (по формуле 1):

СОС = СК – ВОА, (1)

где: СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода;

СК – собственный капитал (раздел IIIбаланса «Капитал и резервы»);

ВОА – внеоборотные активы (раздел Iбаланса).

2. Наличие собственных и долгосрочных заемных источников финансирования запасов. Формула расчета данного показателя (по формуле 2):

СДИ = СОС + ДКЗ, (2)

где: СДИ – наличие собственных и долгосрочных заемных источников финансирования запасов;

СОС – собственные оборотные средства (чистый оборотный капитал) на конец расчетного периода;

ДКЗ – долгосрочные кредиты и займы (раздел IVбаланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов. Формула расчета общей величины источников формирования запасов (по формуле 3):

ОИЗ = СДИ + ККЗ, (3)

где: ОИЗ – общая величина основных источников формирования запасов;

ККЗ – краткосрочные кредиты и займы (раздел Vбаланса «Краткосрочные обязательства»).

В результате можно определить три показателя обеспеченности запасов источниками их финансирования:

1. Излишек (+), недостаток (–) собственных оборотных средств. Формула расчета данного показателя (по формуле 4):

∆СОС = СОС – З, (4)

где: ∆СОС – прирост (излишек) собственных оборотных средств;

З – запасы (раздел IIбаланса).

2. Излишек (+), недостаток (–) собственных и долгосрочных источников финансирования запасов. Формула расчета данного показателя (по формуле 5):

∆СДИ = СДИ – З, (5)

где: ∆СДИ– прирост (излишек) собственных и долгосрочных источников финансирования запасов.

3. Излишек (+), недостаток (–) общей величины основных источников покрытия запасов. Формула расчета данного показателя (по формуле 6):

∆ОИЗ = ОИЗ – З, (6)

где: ∆ОИЗ– прирост (излишек) общей величины основных источников покрытия запасов.

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель. Формула расчета трехфакторной модели (по формуле 7):

М = (∆СОС; ∆СДИ; ∆ОИЗ), (7)

где: М – трехфакторная модель.

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются четыре типа финансовой устойчивости, представленные в Таблице 3.

Таблица 3

Типы финансовой устойчивости предприятия

|

Тип финансовой устойчивости |

Источники финансирования запасов |

Краткая характеристика финансовой устойчивости |

|

Абсолютная финансовая устойчивость |

Собственные оборотные средства (чистый оборотный капитал) |

Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов. |

|

Нормальная финансовая устойчивость |

Собственные оборотные средства плюс долгосрочные кредиты и займы. |

Нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности. |

|

Неустойчивое финансовое состояние |

Собственные оборотные средства плюс долгосрочные кредиты и займы плюс краткосрочные кредиты и займы. |

Нарушение нормальной платежеспособности. Возникает необходимость привлечения дополнительных источников финансирования. Возможно восстановление платежеспособности. |

|

Кризисное (критическое) финансовое состояние |

Предприятие полностью неплатежеспособно и находится на грани банкротства. |

Первый тип финансовой устойчивости можно представить в виде следующей формулы (по формуле 8):

М 1 = (1,1,1), т.е. ∆СОС ≥ 0; ∆СДИ ≥ 0; ∆ОИЗ ≥ 0. (8)

Абсолютная финансовая устойчивость (М 1) в современной России встречается очень редко.

Второй тип (нормальная финансовая устойчивость) можно выразить (по формуле 9):

М 2 = (0,1,1), т.е. ∆СОС < 0; ∆СДИ ≥ 0; ∆ОИЗ ≥ 0. (9)

Нормальная финансовая устойчивость гарантирует выполнение финансовых обязательств предприятия.

Третий тип (неустойчивое финансовое состояние) устанавливается (по формуле 10):

М 3 = (0,0,1), т.е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ ≥ 0. (10)

Четвертый тип (кризисное финансовое положение) можно представить (по формуле 11):

М 4 = (0,0,0), т.е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ < 0. (11)

При данной ситуации предприятие является полностью неплатежеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Владельцы предприятия заинтересованы в оптимизации собственного капитала и в минимизации заемных средств в общем объеме финансовых источников. Кредиторы оценивают финансовую устойчивость заемщика по величине собственного капитала и вероятности предотвращения банкротства .

Финансовая устойчивость оценивается с помощью системы финансовых коэффициентов (Таблица 4).

Таблица 4

Относительные показатели финансовой устойчивости

|

Показатель |

Способ расчета | ||

|

строки баланса |

|||

|

Коэффициент капитализации |

|

|

Не выше 1,5. Показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств |

|

Коэффициент обеспеченности собственными источниками финансирования |

|

| |

|

Коэффициент финансовой независимости (автономии) |

|

| |

|

Коэффициент финансирования |

|

| |

|

Коэффициент финансовой устойчивости |

|

| |

где: ЗК – заемный капитал;

СК – собственный капитал;

ВОА – внеоборотные активы;

ОА – оборотные активы;

ВБ – валюта баланса;

ДО – долгосрочные обязательства.

Таким образом, финансовая устойчивость предприятия характеризуется совокупностью абсолютных и относительных показателей: наличием собственных оборотных средств, наличием собственных и долгосрочных заемных источников финансирования запасов, общей величиной основных источников формирования запасов, коэффициентом капитализации, коэффициентом обеспеченности собственными источниками финансирования, коэффициентом финансовой независимости (автономии), коэффициентом финансирования, коэффициентом финансовой устойчивости

Анализ финансовой устойчивости: Что это такое?

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

Основные показатели финансовой устойчивости организации

|

Показатель |

Описание показателя и его нормативное значение |

|

Коэффициент автономии |

Отношение собственного капитала к общей сумме капитала.

|

|

Коэффициент финансового левериджа |

Отношение заемного капитала к собственному.

|

|

Коэффициент обеспеченности собственными оборотными средствами |

Отношение собственного капитала к оборотным активам.

|

|

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала.

|

|

|

Коэффициент маневренности собственного капитала |

Отношение собственных оборотных средств к источникам собственных средств. |

|

Коэффициент мобильности имущества |

Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

|

Коэффициент мобильности оборотных средств |

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

|

Отношение собственных оборотных средств к величине материально-производственных запасов.

|

|

|

Коэффициент краткосрочной задолженности |

Отношение краткосрочной задолженности к общей сумме задолженности. |

Основным показателем, влияющим на финансовую устойчивость организации, является доля заёмных средств. Обычно считается, что, если заёмные средства составляют более половины средств компании, то это не очень хороший признак для финансовой устойчивости, для различных отраслей нормальная доля заёмных средств может колебаться: для торговых компаний с большими оборотами она значительно выше.

Кроме приведенных выше коэффициентов, финансовую устойчивость предприятия отражает ликвидность его активов в сравнении с обязательствами по срокам погашения: коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

Коэффициент автономии

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов.

Коэффициент капитализации (Capitalization ratio)

Коэффициент капитализации (capitalization ratio) - это показатель, сравнивающий размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Коэффициент обеспеченности запасов

Коэффициент обеспеченности запасов – это показатель финансовый устойчивости организации, определяющий, в какой степени материальные запасы организации покрыты ее собственными оборотными средствами.

Коэффициент покрытия активов (Asset coverage ratio)

Коэффициент покрытия активов (a sset coverage ratio) измеряет способность организации погасить свои долги за счет имеющихся активов. Коэффициент показывает, какая часть активов уйдет на покрытие долгов.

Коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций – это финансовый коэффициент, показывающий, какая часть активов организации финансируется за счет устойчивых источников: собственных средств и долгосрочных пассивов.

Коэффициент покрытия процентов (Interest coverage ratio)

Коэффициент покрытия процентов (interest coverage ratio, ICR) характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты процентов и налогов (EBIT) за определенный период времени (обычно одни год) и проценты по долговым обязательствам за тот же период.

Советуем почитать

Анализ доходов и расходов бюджета российской федерации

Анализ доходов и расходов бюджета российской федерации на тему") Государственный бюджет презентация к уроку по обществознанию (11 класс) на тему

Государственный бюджет презентация к уроку по обществознанию (11 класс) на тему на правах рекламы вклады для физических лиц в рублях") Газпромбанк (открытое акционерное общество) на правах рекламы вклады для физических лиц в рублях

Газпромбанк (открытое акционерное общество) на правах рекламы вклады для физических лиц в рублях Обряды на быстрое возвращение кредитов и долгов Магия дала в долг появились проблемы

Обряды на быстрое возвращение кредитов и долгов Магия дала в долг появились проблемы