Müsabiqə proqramı

7.1. Yazılar 5 aprel 2015-ci il tarixinədək qəbul ediləcək. Qaliblərin yekunlaşdırılması və təntənəli mükafatlandırılması 16 aprel 2015-ci il tarixində Ufa, Ufa Dövlət Neft Texnologiyaları Universitetində keçiriləcək.

7.2. Yazılar elektron poçtla qəbul edilir [email protected]"Müsabiqə-2015" qeyd edilmiş, poçtla və ya şəxsən ünvanda: 450062, Ufa, st. Kosmonavtov, 1, bina 3, PSSO şöbəsi.

7.3. Müsabiqədə iştirakla bağlı bütün suallar üçün təşkilat komitəsinin nümayəndəsi ilə telefonla əlaqə saxlaya bilərsiniz. +7 927 312 8558 və ya e-poçt [email protected]

8. Digər müddəalar.

11.1. Müsabiqəyə təqdim edilmiş əsərlər geri qaytarılmır, baxılmır və müsabiqənin təşkilat komitəsində qalır.

11.4. Təqdim olunan əsərə üçüncü şəxslərin, o cümlədən müəlliflik hüququ və əlaqəli hüquq sahiblərinin iddiaları, iddiaları və iddiaları təqdim edildikdə, iştirakçı onları öz adından və öz vəsaiti hesabına həll etməyi öhdəsinə götürür.

Təşkilatın maliyyə nöqteyi-nəzərindən nə dərəcədə müstəqil olması, bu müstəqilliyin səviyyəsinin artıb-azalması, aktiv və öhdəliklərin vəziyyətinin onun maliyyə-təsərrüfat fəaliyyətinin məqsədlərinə uyğun olub-olmaması kimi suallara cavab vermək lazımdır. borc alınmış maliyyə mənbələrindən müstəqillik dərəcəsini qiymətləndirmək. Bunun üçün maliyyə sabitliyi təhlili aparılır.

Təşkilatın maliyyə sabitliyi- bu, təsərrüfat subyektinin məqbul risk səviyyəsi çərçivəsində daimi ödəmə qabiliyyətinə və investisiya cəlbediciliyinə zəmanət verən fəaliyyət və inkişaf, aktiv və öhdəliklərinin balansını saxlamaq qabiliyyətidir.

Təşkilatın maliyyə vəziyyəti dörd növ maliyyə sabitliyi ilə xarakterizə olunur:

1. Mütləq maliyyə sabitliyi(Rusiya iqtisadiyyatının hazırkı inkişafı şəraitində son dərəcə nadirdir) maliyyə sabitliyinin ekstremal növüdür və Z şərti ilə müəyyən edilir.< СОС, где З - запасы; СОС - собственные оборотные средства. Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т.е. организация совершенно не зависит от внешних кредиторов.

Əvvəlki dövrlə müqayisədə şəxsi dövriyyə vəsaitlərinin artması müəssisənin gələcək inkişafından xəbər verir. Dövriyyə kapitalının mövcudluğu aşağıdakı kimi müəyyən edilir:

SOS \u003d IrP - IrA,

burada IrP - öhdəlik balansının I bölməsi (kapital və ehtiyatlar);

IrA - aktiv balansının I bölməsi (dövrü olmayan aktivlər).

Maliyyə vəziyyətinin mütləq sabitliyi aşağıdakı şərtlərlə xarakterizə olunur:

SOS >= 0; SD >= 0; OI >= 0,

burada ŞD - ehtiyatların və xərclərin formalaşmasının öz və uzunmüddətli mənbələri;

OI - ehtiyatların və xərclərin formalaşmasının əsas mənbələri.

Ehtiyatların və xərclərin öz və uzunmüddətli borc mənbələrinin və ya fəaliyyət göstərən kapitalın mövcudluğu öz dövriyyə kapitalını uzunmüddətli öhdəliklərin (DO) məbləğində artırmaqla müəyyən edilir:

SD = SOS + TO.

Ehtiyatların formalaşması və xərclərin əsas mənbələrinin ümumi dəyəri qısamüddətli bank kreditlərinin (CC) məbləği ilə SD-nin artırılması yolu ilə hesablanır:

OI \u003d SD + KK.

2. Təşkilatın maliyyə vəziyyətinin normal sabitliyi, onun ödəmə qabiliyyətinə zəmanət verən Z = SOS + ZS kimi ifadə edilə bilər, burada ZS - borc vəsaitləri.

Bu halda şirkət ehtiyatları və xərcləri ödəmək üçün həm özünün, həm də cəlb edilmiş müxtəlif vəsait mənbələrindən uğurla istifadə edir və birləşdirir.

Normal maliyyə sabitliyi ilə

SOS< 0; СД >= 0; ROI >= 0.

3. Qeyri-sabit maliyyə vəziyyətiöz vəsaitlərinin mənbələrini artırmaq və SOS-u artırmaqla tarazlığı bərpa etmək mümkün olduqda ödəmə qabiliyyətinin pozulması ilə xarakterizə olunur:

burada - digər qısamüddətli öhdəliklərə xidmət göstərmək, maliyyə gərginliyini məhdudlaşdırmaq üçün nəzərdə tutulmuş kapitalın bir hissəsi (gələcək xərclər üçün ehtiyatlar, gəlirlərin ödənilməsi üçün iştirakçılara (təsisçilərə) borclar, dövriyyə vəsaitlərinin müvəqqəti doldurulması üçün bank kreditləri və digər borc vəsaitləri) .

Aşağıdakı şərtlər qeyri-sabit maliyyə vəziyyətini göstərir:

SOS< 0; СД < 0; ОИ >= 0.

Bu şərtlərdə maliyyə sabitliyi normal deyil və təşkilatın maliyyə vəziyyətində əhəmiyyətli dərəcədə pisləşmə meylini əks etdirir.

4. Böhran maliyyə vəziyyəti və ya böhranlı maliyyə qeyri-sabitliyi:

Z > SOS + ZS.

Aşağıdakı şərtlərlə müəyyən edilir:

SOS< 0; СД < 0; ОИ < 0.

Son iki halda (qeyri-sabit və böhranlı maliyyə vəziyyəti) sabitliyi öhdəliklərin strukturunun optimallaşdırılması, həmçinin ehtiyatların və xərclərin səviyyəsinin əsaslı şəkildə azaldılması yolu ilə bərpa etmək olar.

Üç böhran səviyyəsi var:

Birinci dərəcə (I): banklara vaxtı keçmiş kreditlərin olması;

İkinci dərəcə (II): I + mallara görə tədarükçülərə borcun olması;

Üçüncü dərəcə (III - iflas sərhədləri): II + büdcədə borcların olması.

Təşkilatın maliyyə sabitliyinin daha dolğun təhlili üçün xüsusi göstəricilər və əmsallar sistemi hazırlanmışdır.

Təşkilatın maliyyə vəziyyətinin sabitliyinin ən vacib xüsusiyyətlərindən biri, onun borc vəsait mənbələrindən müstəqilliyidir. muxtariyyət əmsalı və ya maliyyə müstəqilliyi, bu, kapitalın müəssisənin bütün aktivlərinin dəyərinə nisbətinə bərabərdir:

burada SC - kapital;

B - balans valyutası.

Muxtariyyət əmsalı ümumi maliyyə müstəqilliyinin səviyyəsini xarakterizə edir, yəni. təşkilatın borc götürülmüş maliyyə mənbələrindən müstəqillik dərəcəsi. Beləliklə, ümumi öhdəliklərdə kapitalın payını göstərir.

Muxtariyyət əmsalı üçün minimum hədd dəyəri 0,5-dir. Bu o deməkdir ki, bu limitə çatana qədər siz borc kapitalından istifadə edə bilərsiniz. Təşkilatın bütün öhdəlikləri öz vəsaiti hesabına ödənilə bilər. Bu məhdudiyyətə riayət etmək təkcə təşkilat üçün deyil, həm də kreditorları üçün vacibdir.

Maliyyə leverec nisbəti(maliyyə risk əmsalı, kapitallaşma əmsalı, maliyyə rıçaqları):

burada ZK - təşkilat tərəfindən cəlb edilmiş borc vəsaitləri.

Bu nisbət təşkilatın 1 rubl üçün nə qədər borc vəsaiti cəlb etdiyini göstərir. aktivlərə yatırılan öz vəsaitləri. O, maliyyə sabitliyinin əsas göstəricilərindən biri hesab olunur: onun dəyəri nə qədər yüksəkdirsə, bu təşkilata kapital qoymaq riski də bir o qədər yüksəkdir.

Muxtariyyət əmsalları ilə maliyyə rıçaqları arasındakı əlaqə düsturla ifadə edilir:

buradan belə nəticə çıxır ki, borc-kapital nisbəti üçün normal məhdudiyyət .

Dövriyyə aktivlərinin öz maliyyə vəsaitləri ilə təminatı əmsalı cari aktivlərin hansı hissəsinin öz mənbələrindən maliyyələşdirildiyini göstərir:

harada TO - uzunmüddətli öhdəliklər;

VOA - xarici cari aktivlər;

OA - cari aktivlər.

Bu əmsal şirkətin maliyyə sabitliyi üçün zəruri olan öz dövriyyə kapitalının mövcudluğunu xarakterizə edir. Bunun üçün normal hədd belədir: .

Öz vəsaitlərinin manevr əmsalı təşkilatın öz dövriyyə kapitalının öz vəsaitlərinin ümumi məbləğinə nisbətinə bərabərdir:

Standart 0,4-dən 0,6-a qədər olan əmsalın dəyəridir.

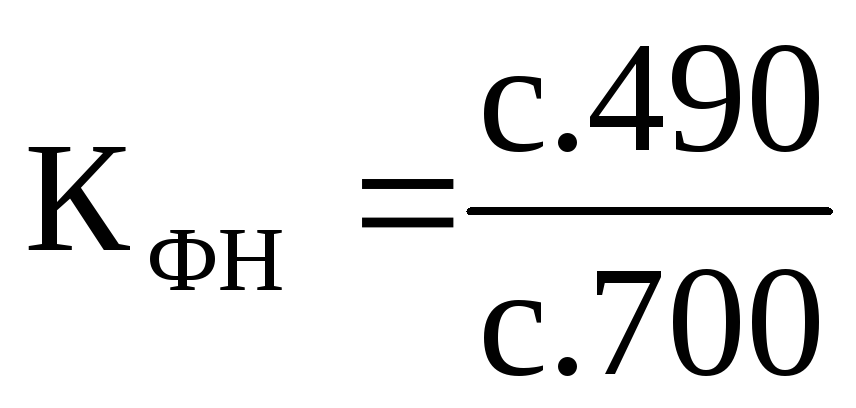

Maliyyə sabitliyi əmsalı müəssisənin ümumi aktivlərində kapitalın və uzunmüddətli öhdəliklərin payını xarakterizə edir:

Optimal səviyyə: .

Təşkilatın maliyyə vəziyyətini qiymətləndirmək üçün təşkilatın aktiv və öhdəliklərinin struktur təhlilini aparacağıq (Cədvəl 1 və 2).

Cədvəl 1

Aktivlərin tərkibinin, strukturunun və dinamikasının təhlili

| Aktivlər | 01.01.2013-cü il tarixinə | 31.12.2013 tarixinə | Dəyişikliklər (+/-) | |||

| min rubl. | % | min rubl. | % | min rubl. | % | |

| Əsas vəsaitlər | 90 000 | 43,8 | 107 960 | 41,2 | 17 960 | -2,6 |

| o cümlədən: | ||||||

| qeyri-maddi aktivlər | 1,9 | 1,4 | -400 | -0,6 | ||

| Əsas vəsaitlər | 86 000 | 41,8 | 104 360 | 39,8 | 18 360 | -2,0 |

| Cari aktivlər | 115 600 | 56,2 | 154 040 | 58,8 | 38 440 | 2,6 |

| o cümlədən: | ||||||

| ehtiyatlar | 63 100 | 30,7 | 84 100 | 32,1 | 21 000 | 1,4 |

| Alınan aktivlər üzrə ƏDV | 1,9 | 1,9 | 0,0 | |||

| debitor borcları | 31 000 | 15,1 | 10 500 | 4,0 | -20 500 | -11,1 |

| pul vəsaitləri və onların ekvivalentləri | 17 500 | 8,5 | 54 440 | 20,8 | 36 940 | 12,3 |

| Balans | 205 600 | 262 000 | 56 400 | 0,0 |

cədvəl 2

Öhdəliklərin tərkibinin, strukturunun və dinamikasının təhlili

| Passiv | 01.01.2013-cü il tarixinə | 31.12.2013 tarixinə | Dəyişikliklər (+/-) | |||

| min rubl. | % | min rubl. | % | min rubl. | % | |

| Kapital və ehtiyatlar | 120 000 | 58,4 | 150 000 | 57,3 | 30 000 | -1,1 |

| o cümlədən: | ||||||

| nizamnamə kapitalı | 50 000 | 24,3 | 50 000 | 19,1 | -5,2 | |

| Ehtiyat kapital | 10 000 | 4,9 | 10 000 | 3,8 | -1,0 | |

| bölüşdürülməmiş mənfəət (açılmamış zərər) | 60 000 | 29,2 | 90 000 | 34,4 | 30 000 | 5,2 |

| uzunmüddətli vəzifələr | 15 000 | 7,3 | 25 000 | 9,5 | 10 000 | 2,2 |

| o cümlədən: | ||||||

| borc vəsaitləri | 15 000 | 7,3 | 25 000 | 9,5 | 10 000 | 2,2 |

| Qısamüddətli öhdəliklər | 70 600 | 34,3 | 87 000 | 33,2 | 16 400 | -1,1 |

| o cümlədən: | ||||||

| kreditor borcları | 70 600 | 34,3 | 87 000 | 33,2 | 16 400 | -1,1 |

| Balans | 205 600 | 262 000 | 56 400 | - |

Cədvəldəki məlumatlara görə. 1 təşkilatın 2013-cü il üçün aktivləri 56,400 min rubl və ya 27,4% artdı, o cümlədən uzunmüddətli aktivlərin 17,960 min rubl artması hesabına. və dövriyyə aktivləri 38,440 min rubl.

Aktivlərin ümumi strukturu ilin əvvəlinə və sonuna cari və uzunmüddətli aktivlərin nisbəti ilə xarakterizə olunur:

İlin əvvəlinə dövriyyə aktivlərinin məbləği dövriyyədənkənar aktivlərin məbləğini 1,28 dəfə, ilin sonuna 1,44 dəfə üstələyir.

Hesabat dövrü üçün uzunmüddətli aktivlərin tərkibində aşağıdakı dəyişikliklər baş vermişdir:

Əsas vəsaitlər 18,360 min rubl artdı, onların aktivlərin strukturunda payı 2,0% azaldı;

Qeyri-maddi aktivlər 400 min rubl azalıb, onların aktivlərin strukturunda payı 0,6% azalıb.

Hesabat ili üçün cari aktivlərin məbləği 38,440 min rubl artdı, onların ümumi aktivlərdə payı 2,6% artdı. İlin sonuna debitor borcları 20,500 min rubl, aktivlərdəki payı 11,1% azalıb.

Cədvəldəki məlumatlara əsasən balansın passiv hissəsinin təhlili. 2 hesabat ili üçün balans öhdəliyinin artmasına uzunmüddətli öhdəliklərin artması (kreditlərin məbləğinin 10.000 min rubl artması) səbəb olduğunu göstərir. Nəticədə, balans valyutasının strukturu dəyişib: valyutanın 57,3%-i öz mənbələrindən (dövrün əvvəlində 58,4% əvəzinə), 42,7%-i isə borc vəsaitləri hesabına (41,6% əvəzinə) formalaşıb, yəni. borc mənbələrinin xüsusi çəkisi 1,1 faiz bəndi artmışdır. Kapitalın bir hissəsi olaraq dəyişikliklər hesabat ili üçün 30.000 min rubl məbləğində mənfəətin alınması ilə əlaqədardır. Borc kapitalı daxilində uzunmüddətli 9,5%, yəni. uzunmüddətli kreditlər hesabına 2,2% artıb. Qısamüddətli öhdəliklərin məbləği ilin sonunda 16,400 min rubl artdı, onların payı 1,1% azaldı. Qısamüddətli borc 33,2%-ə qədər azalıb.

Nisbi göstəricilərdən istifadə edərək təşkilatın maliyyə sabitliyini təhlil edək.

Maliyyə Müstəqillik Oranı:

Maliyyə rıçaqları (leverage):

Borc və öz vəsaitlərinin nisbəti (maliyyə leverajı, leveraj) həm dövrün əvvəlində, həm də sonunda tənzimləmə limitinə uyğundur, bu da təşkilatın maliyyə vəziyyətinin yaxşılaşdığını göstərir;

Cari aktivlərin öz maliyyə mənbələri ilə təminat əmsalı həm dövrün əvvəlində, həm də sonunda tənzimləyici limitdən azdır ki, bu da təşkilatın maliyyə vəziyyətinin pisləşməsini göstərir;

Təhlil olunan dövr üçün manevr əmsalı 0,38-dən 0,45-ə qədər artdı, bu, öz dövriyyə kapitalının hərəkətliliyinin artmasını göstərən standart dəyərə çatmağa imkan verdi;

Hesabat dövrü üçün maliyyə sabitliyi əmsalının kritik dəyərdən aşağı olduğu ortaya çıxdı ki, bu da təşkilatın uzun müddət fəaliyyətində istifadə edə biləcəyi maliyyə mənbələrinin payının qeyri-kafi olduğunu göstərir.

Təhlil nəticəsində məlum olub ki, təşkilatın maliyyə sabitlik dərəcəsi normaldır, lakin lazımi sabitləşdirmə tədbirləri görülməzsə, onun mövqeyi qeyri-sabit ola bilər.

Maliyyə resurslarının vəziyyətinin bazarın tələblərinə və təşkilatın inkişafı ehtiyaclarına cavab verməsi vacibdir, çünki kifayət qədər maliyyə sabitliyi təşkilatın müflisləşməsinə və istehsalın inkişafı üçün vəsait çatışmazlığına səbəb ola bilər, həddindən artıq maliyyə resursları isə inkişafa mane ola bilər. , təşkilatın xərclərini həddindən artıq ehtiyatlar və ehtiyatlarla yükləmək. Beləliklə, maliyyə sabitliyinin mahiyyəti maliyyə resurslarının səmərəli formalaşdırılması, bölüşdürülməsi və istifadəsi ilə müəyyən edilir.

Müəssisənin maliyyə sabitliyi onun işgüzar fəaliyyətinin əldə edilmiş səviyyəsini və biznesin səmərəliliyini artırmaq qabiliyyətidir, bu, daimi ödəmə qabiliyyətinə zəmanət verir və məqbul risk səviyyəsi çərçivəsində investisiya cəlbediciliyini artırır.

Maliyyə sabitliyi təşkilatın fəaliyyətinin qeyri-müəyyən bir xüsusiyyətidir. Bu, məqbul risk həddində ödəmə qabiliyyətinə zəmanət verməklə, investisiya cəlbediciliyini artırmaqla əldə edilmiş işgüzar aktivlik səviyyəsini və biznesin səmərəliliyini artırmaq qabiliyyəti kimi başa düşülməlidir.

Cədvəl 1.

Maliyyə sabitliyinin mütləq göstəriciləri

| Balans maddəsi |

|

Dəyişmək |

|||

| 2010 |

2011 |

2012-ci il |

2011-2010 |

2012-2011 |

|

| Kapital (SK) |

|

|

|

|

|

| Uzunmüddətli öhdəliklər (DO) |

|

|

|

|

|

| Qısamüddətli kreditor borcları (CCZ) |

|

|

|

|

|

| Uzunmüddətli aktivlər (BOA) |

|

|

|

|

|

| Səhmlər (W) |

|

|

|

|

|

Maliyyə sabitliyinin 4 növü var:

1. Mütləq maliyyə sabitliyi - onun üçölçülü modeli M = (1; 1; 1), maliyyələşdirmə ehtiyatlarının mənbələri - öz dövriyyə kapitalı (xalis dövriyyə kapitalı), yüksək ödəmə qabiliyyətini xarakterizə edir, şirkət xarici kreditorlardan asılı deyildir. .

2. Normal maliyyə sabitliyi - üçölçülü model M = (0; 1; 1), ehtiyatların maliyyələşdirilməsi mənbələri öz dövriyyə kapitalı və uzunmüddətli kreditlər və borclardır, normal ödəmə qabiliyyətini xarakterizə edir. Borc vəsaitlərinin səmərəli istifadəsi, cari fəaliyyətin yüksək gəlirliliyi.

3. Qeyri-sabit maliyyə vəziyyəti - model M = (0; 0; 1), maliyyələşdirmə ehtiyatlarının mənbələri - öz dövriyyə kapitalı, uzun və qısamüddətli kreditlər və kreditlər, normal ödəmə qabiliyyətinin pozulmasını, əlavə mənbələrin cəlb edilməsi zərurətini xarakterizə edir. maliyyələşdirmə. Ödəniş qabiliyyətinin bərpası mümkündür.

4. Böhran (kritik) maliyyə vəziyyəti - M = (0; 0; 0), dövriyyə aktivlərinin əsas elementi "Ehtiyatlar" maliyyələşdirmə mənbələri ilə təmin olunmadığından ehtiyatlar üçün maliyyələşdirmə mənbələri yoxdur. Müəssisə müflisdir və iflas ərəfəsindədir.

Maliyyə sabitliyinin təhlili şirkətin öz və borc vəsaitlərini nə dərəcədə yaxşı idarə etdiyini öyrənmək üçün aparılır. Əsas odur ki, borc götürülmüş və öz vəsaitlərinin strukturu hər cəhətdən müəssisənin inkişaf məqsədlərinə cavab verir, çünki qeyri-kafi maliyyə sabitliyi vəsait çatışmazlığına səbəb ola bilər, yəni müəssisə müflis olacaq və ödəyə bilməyəcək. tərəfdaşlarından uzaqdır.

2010-2012-ci illər üçün "Ulyanovsk Şəkər Zavodu" ASC-nin timsalında müəssisənin maliyyə sabitliyini təhlil edək. Hesablanmış məlumatlar Cədvəl 1-də göstərilmişdir.

Cədvəl 2.

"Ulyanovsk Şəkər Zavodu" ASC-nin maliyyə sabitliyinin təhlili

"Ulyanovsk Şəkər Zavodu" ASC-nin timsalında müəssisənin maliyyə sabitliyinin təhlili

| indeks |

Mütləq dəyər, min rubl |

Dəyişmək |

|||

| 2010 |

2011 |

2012-ci il |

2011-2010 |

2012-2011 |

|

| Öz dövriyyə kapitalı (SOS) |

|

|

|

|

|

| Ehtiyatların və xərclərin formalaşmasının öz və uzunmüddətli mənbələri (SOD) |

|

|

|

|

|

| Ehtiyatların və xərclərin formalaşması mənbələrinin ümumi dəyəri (OI) |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

2-ci cədvələ əsasən deyə bilərik ki, Ulyanovsk Şəkər Zavodu ASC-nin öz dövriyyə kapitalı 2012-ci ildə 28,771 min rubl təşkil edib, 2011-ci illə müqayisədə onlar 203,786 min rubl artıb. 2010-cu ildən 2012-ci ilə qədər öz və uzunmüddətli ehtiyat mənbələri və xərclər təxminən 3,5 dəfə və ya 404,162 min rubl artdı. 2010-cu ildə ehtiyatların və xərclərin formalaşması mənbələrinin ümumi dəyəri 357,264 min rubl, 2011-ci ildə - 84,930 min rubl, 2012-ci ildə isə 934,003 min rubl təşkil etmişdir. Bu göstəricidə gördüyümüz kimi, 3 il ərzində ciddi artım olub ki, bu da şirkətə öz ehtiyatlarını və xərclərini formalaşdırmağa imkan verir.

Təhlil bizə göstərdi ki, şirkət əksər Rusiya müəssisələri üçün xarakterik olan normal maliyyə sabitliyinə malikdir. Nəticə etibarı ilə müəssisə dövlət və kontragentlər qarşısında maliyyə öhdəliklərini yerinə yetirə bilər.

Maliyyə sabitliyinin nisbi göstəriciləri şirkətin investorlardan və kreditorlardan nə dərəcədə asılı olduğunu göstərir.

Aşağıda sadalanan əmsalların hesablanması üçün düsturlar verilmişdir:

1. Muxtariyyət əmsalı

burada: SC - kapital;

VB - balans valyutası.

2. Maliyyə asılılığı əmsalı

3. Maliyyə rıçaqları

burada: ZK - borc kapitalı.

4. Borc vəsaitlərinin və kapitalın nisbəti

![]() (4)

(4)

5. Maliyyə sabitliyi əmsalı

6. Konsentrasiya əmsalı

![]() (6)

(6)

burada: TO - uzunmüddətli öhdəliklər.

7. Uzunmüddətli leverec nisbəti

8. Müddətli öhdəliklərin kapitalda payı

burada: TO - qısamüddətli öhdəliklər.

9. Mobil və hərəkətsiz vasitələrin nisbəti

burada: OA - dövriyyə aktivləri;

Amerikanın Səsi - dövriyyədənkənar aktivlər.

10. Mobillik faktoru

![]() (10)

(10)

11. Dövriyyə vəsaitlərinin hərəkətlilik əmsalı

![]() (11)

(11)

burada: DS - nağd pul;

KFV - qısamüddətli maliyyə investisiyaları.

12. Fəaliyyət göstərən kapitalın səviyyəsi

burada: PV - maliyyə investisiyaları.

13. Öz dövriyyə vəsaitlərinin əhatə əmsalı

![]() (13)

(13)

burada: SOS - öz dövriyyə kapitalı.

14. Öz dövriyyə vəsaitlərinin dövriyyə vəsaitlərinin təminat əmsalı

![]() (14)

(14)

15. Öz dövriyyə vəsaitlərinin ehtiyatlarının təminat əmsalı

![]() (15)

(15)

burada: З - ehtiyatlar.

16. Çeviklik amili

![]() (16)

(16)

Şirkətin xarici borc vəsaitlərindən çox asılı olub-olmadığını öyrənmək üçün maliyyə sabitliyinin nisbi göstəricilərini hesablayacağıq, onlardan borc vəsaitlərə münasibətdə Ulyanovsk Şəkər Zavodu ASC-nin vəziyyəti nəzərə çarpacaqdır.

Cədvəl 3

Maliyyə sabitliyinin nisbi göstəriciləri

| indeks |

|

|

|

Dəyişmək |

|

| 2011-2010 |

2012-2011 |

||||

| Muxtariyyət əmsalı |

|

|

|

|

|

| Maliyyə asılılığı nisbəti |

|

|

|

|

|

| Maliyyə leverage |

|

|

|

|

|

| Borcun Kapitala nisbəti |

|

|

|

|

|

| Maliyyə sabitliyi əmsalı |

|

|

|

|

|

| Konsentrasiya faktoru |

|

|

|

|

|

| Uzunmüddətli borclanma nisbəti |

|

|

|

|

|

| Müddətli öhdəliklərin kapitalda payı |

|

|

|

|

|

| Mobil və hərəkətsiz vasitələrin nisbəti |

|

|

|

|

|

| Mobillik faktoru |

|

|

|

|

|

| Cari aktivlərin hərəkətlilik əmsalı |

|

|

|

|

|

| Əməliyyat kapitalının səviyyəsi |

|

|

|

|

|

| Öz dövriyyə kapitalının aktivlərin əhatə əmsalı |

|

|

|

|

|

| Öz dövriyyə vəsaitlərinin dövriyyə vəsaitlərinin təminat əmsalı |

|

|

|

|

|

| Kapitalın nisbəti |

|

|

|

|

|

| Çeviklik amili |

|

|

|

|

|

Təhlil etdikdən sonra deyə bilərik ki, 2010-cu ildə muxtariyyət əmsalı 0,14, 2012-ci ildə 0,15, yəni 0,01 artmışdır. Müəssisənin bütün vəsaitlərinin ümumi məbləğində öz vəsaitlərinin xüsusi çəkisi 0,5 əmsalın minimum həddi qiymətindən artıq olmamışdır ki, bu da müəssisənin borc vəsaitlərindən istifadə etməsi deməkdir.

Maliyyə sabitliyi əmsalı və ya borc götürülmüş və öz vəsaitlərinin nisbəti 2010-cu ildə 5,94, 2012-ci ildə 5,96, yəni 0,02, başqa sözlə, 1 rub artmışdır. aktivlərə yatırılan öz vəsaitindən müəssisə ilin sonuna 2 qəpik borc vəsaiti cəlb etmişdir. Maliyyə sabitliyi əmsalı müəyyən edilmiş diapazondan kənara çıxmadı.

Mobil və hərəkətsiz vasitələrin nisbəti 2010-cu ildə 1,35, 2012-ci ildə 4,74 olub, yəni 3,39 artıb. 2010 və 2012-ci illərdə əmsalın dəyəri maliyyə sabitliyi əmsalından aşağı olmuşdur. Bu vəziyyət müəssisənin maliyyə qeyri-sabitliyindən xəbər verir.

Manevr əmsalı 2010-cu ildə - (-1,96), 2011-ci ildə - (-0,72), 2012-ci ildə isə (-0,13) olmuşdur. Bu, öz dövriyyə kapitalının mənbələrinin öz vəsaitlərinin ümumi məbləğində hansı nisbətdə olduğunu göstərir. Bu əmsalın diapazonu təxminən 0,5-dir. 3 ildir ki, bu əmsal heç vaxt minimum hədd dəyərinə çatmayıb.

Maliyyə leverajı borc kapitalının öz kapitalına nisbətini göstərir. Standart dəyər 0,5-0,8 diapazonundadır.Bu əmsal üç il ərzində müəyyən edilmiş diapazondan yuxarı qaldığından, bu, şirkətin məhsulu üçün sabit pul vəsaitlərinin hərəkətinə malik olduğunu göstərir.

“Ulyanovsk Şəkər Zavodu” ASC-nin maliyyə sabitliyini təhlil etdikdən sonra deyə bilərik ki, şirkətin öz dövriyyə kapitalı müstəqil istehsal üçün kifayət etmir, ona görə də o, öz dövriyyəsindən xeyli böyük olan borc vəsaitlərinə müraciət edir. Cədvəl 3-ə əsasən deyə bilərik ki, əksər maliyyə sabitliyi göstəriciləri minimum dəyərlərindən çox deyil, bu o deməkdir ki, şirkət öz kapitalını artıracaq və borc kapitalını azaldacaq əlavə ehtiyatlara ehtiyac duyur. Maliyyə sabitliyinin təmin edilməsinin əsas şərti satışların artması olacaq ki, bu da gələcəkdə cari xərcləri ödəməyə kömək edəcək, lazımi miqdarda mənfəət əldə edəcəkdir.

Ümumiyyətlə, müəssisə digər Rusiya müəssisələri kimi normal maliyyə sabitliyinə malikdir və buna görə də kredit resurslarına nəzarət edə və optimal istifadə edə bilər.

Biblioqrafiya:

1. Vaxruşina M.A., Plaskova N.S. Maliyyə hesabatlarının təhlili: Dərslik / Ed. M.A. Vaxruşina, N.S. Plaskova. M.: Vuzovski dərsliyi, 2009. - 367 s.

2. Kovalev V.V., Kovalev Vit. B. Maliyyə hesabatı. Maliyyə hesabatlarının təhlili (mühasibat balansının əsasları). Proc. müavinət / Ed. V.V. Kovalev. M.: Prospekt Nəşriyyatı MMC, 2005. - 342 s.

3. Ryabova M.A. Maliyyə hesabatlarının təhlili: Tədris və praktiki bələdçi / Ed. M.A. Ryabova. Ulyanovsk: UlGTU, 2011 - [Elektron resurs] - Giriş rejimi. - URL: http://venec.ulstu.ru/lib/disk/2012/Rjabova1.pdf (giriş tarixi 9. 12. 2013).

Maliyyə təhlili Bocharov Vladimir Vladimiroviç

Fəsil 4 Müəssisənin maliyyə sabitliyinin qiymətləndirilməsi

Müəssisənin maliyyə sabitliyinin qiymətləndirilməsi

4.1. Maliyyə sabitliyinin mütləq göstəriciləri

Müəssisənin maliyyə vəziyyətinin təhlilinin əsas vəzifələrindən biri onun maliyyə sabitliyini əks etdirən göstəriciləri öyrənməkdir. Gəlirlərin xərclərdən sabit artıqlığı, vəsaitlərin sərbəst manevr edilməsi və cari (əməliyyat) fəaliyyət prosesində onlardan səmərəli istifadəsi ilə xarakterizə olunur.

Müəyyən bir tarixdə (rübün, ilin sonu) maliyyə sabitliyinin təhlili bu tarixdən əvvəlki dövrdə müəssisənin öz və borc vəsaitlərini nə dərəcədə rasional idarə etdiyini müəyyən etməyə imkan verir. Öz və borc vəsaitlərinin mənbələrinin vəziyyətinin müəssisənin inkişafının strateji məqsədlərinə cavab verməsi vacibdir, çünki kifayət qədər maliyyə sabitliyi onun müflisləşməsinə, yəni daxili və xarici tərəfdaşlarla hesablaşmalar üçün lazım olan vəsaitin olmamasına səbəb ola bilər. həm də dövlətlə. Eyni zamanda, sərbəst pul vəsaitlərinin əhəmiyyətli qalıqlarının olması onların həddindən artıq ehtiyatlarda və məsrəflərdə immobilizasiyası səbəbindən müəssisənin fəaliyyətini çətinləşdirir.

Deməli, maliyyə sabitliyinin məzmunu normal istehsal və kommersiya fəaliyyəti üçün zəruri olan maliyyə resurslarının səmərəli formalaşdırılması və istifadəsi ilə xarakterizə olunur. Şirkətin öz maliyyə resurslarına ilk növbədə xalis (bölüşdürülməmiş) mənfəət və amortizasiya ayırmaları daxildir. Maliyyə sabitliyinin xarici əlaməti təsərrüfat subyektinin ödəmə qabiliyyətidir.

Ödəmə qabiliyyəti müəssisənin kommersiya, kredit və digər ödəniş əməliyyatlarından irəli gələn maliyyə öhdəliklərini yerinə yetirmək qabiliyyətidir.

Müəssisənin qənaətbəxş ödəmə qabiliyyəti aşağıdakı formal parametrlərlə təsdiqlənir:

1) banklarda hesablaşma, valyuta və digər hesablarda sərbəst nağd pulun olması;

2) tədarükçülərə, banklara, kadrlara, büdcəyə, büdcədənkənar fondlara və digər kreditorlara uzunmüddətli borcların olmaması;

3) hesabat dövrünün əvvəlində və sonunda öz dövriyyə kapitalının (xalis dövriyyə kapitalının) olması.

Aşağı ödəmə qabiliyyəti həm təsadüfi, həm müvəqqəti, həm də uzunmüddətli (xroniki) ola bilər. Onun sonuncu növü müəssisəni iflasa apara bilər.

Maliyyə sabitliyinin ən yüksək növü müəssisənin əsasən öz maliyyə mənbələri hesabına inkişaf etmək qabiliyyətidir. Bunun üçün o, maliyyə resurslarının çevik strukturuna malik olmalı və zərurət yarandıqda borc vəsaitlərini cəlb etmək qabiliyyətinə malik olmalıdır, yəni kredit qabiliyyətinə malik olmalıdır. Müəssisə kredit almaq üçün ilkin şərtlərə malik olduqda və öz maliyyə resursları hesabına ödənilməli olan faizləri vaxtında borc verənə qaytarmaq imkanına malik olduqda kredit qabiliyyətli sayılır.

Mənfəət hesabına müəssisə nəinki banklara olan kredit borclarını, gəlir vergisi üzrə büdcə qarşısında öhdəliklərini ödəyir, həm də əsaslı məsrəflərə investisiya qoyur. Maliyyə sabitliyini qorumaq üçün yalnız mütləq mənfəət kütləsini deyil, həm də onun qoyulmuş kapitala və ya əməliyyat xərclərinə nisbətən səviyyəsini, yəni gəlirliliyi artırmaq lazımdır. Nəzərə almaq lazımdır ki, yüksək gəlirlər əhəmiyyətli risk səviyyəsi ilə əlaqələndirilir. Praktikada bu o deməkdir ki, müəssisə mənfəət əvəzinə xeyli itki verə və hətta müflisləşə bilər (müflisləşə bilər).

Nəticə etibarilə, təsərrüfat subyektinin maliyyə sabitliyi onun maliyyə resurslarının elə vəziyyətidir ki, sahibkarlıq riskinin minimum səviyyəsi ilə ödəmə qabiliyyətini və kredit qabiliyyətini qoruyub saxlamaqla müəssisənin əsasən öz vəsaiti hesabına inkişafını təmin edir.

Müəssisənin maliyyə sabitliyinə bir çox amillər təsir göstərir:

? müəssisənin əmtəə və maliyyə bazarlarında mövqeyi;

? rəqabətqabiliyyətli və tələb olunan məhsulların istehsalı və satışı;

? xarici kreditorlardan və investorlardan asılılıq dərəcəsi;

? ödəmə qabiliyyəti olmayan borcluların olması;

? istehsal xərclərinin ölçüsünü və strukturunu, onların pul gəlirləri ilə əlaqəsini;

? ödənilmiş nizamnamə kapitalının məbləği;

? kommersiya və maliyyə əməliyyatlarının səmərəliliyi;

? əmlak potensialının vəziyyəti, o cümlədən dövriyyədənkənar və dövriyyə aktivləri arasında nisbət;

? istehsalat və maliyyə menecerlərinin peşəkar hazırlığının səviyyəsi, onların daxili və xarici mühitdəki dəyişiklikləri daim nəzərə almaq bacarığı və s.

Mütləq maliyyə sabitliyi göstəricilərinin təhlili üzrə praktiki iş maliyyə hesabatları (forma No1, 5) əsasında aparılır.

Müəssisədə istehsal prosesinin gedişində ehtiyatların daim yenilənməsi aparılır. Bu məqsədlər üçün həm öz dövriyyə kapitalından, həm də borc götürülmüş mənbələrdən (qısamüddətli kreditlər və borclar) istifadə olunur. Səhmlərin formalaşması üçün vəsaitin artıqlığını və ya çatışmazlığını öyrənməklə maliyyə sabitliyinin mütləq göstəriciləri müəyyən edilir (şək. 4.1).

düyü. 4.1. Müəssisənin maliyyə sabitliyini xarakterizə edən göstəricilər

Müxtəlif növ mənbələrin (öz vəsaitləri, uzunmüddətli və qısamüddətli kreditlər və borclar) ətraflı əks olunması üçün ehtiyatların formalaşmasında göstəricilər sistemindən istifadə edilir.

1. Hesablaşma dövrünün sonunda öz dövriyyə kapitalının mövcudluğu düsturla müəyyən edilir:

SOS = SC - BOA, (15)

burada SOS - hesablaşma dövrünün sonunda öz dövriyyə kapitalı (xalis dövriyyə kapitalı); SC - kapital (“Kapital və ehtiyatlar” balansının III bölməsi); VOA - uzunmüddətli aktivlər (balans hesabatının I bölməsi).

2. Ehtiyatların maliyyələşdirilməsinin öz və uzunmüddətli borc mənbələrinin (SDI) mövcudluğu düsturla müəyyən edilir:

burada DKZ - uzunmüddətli kreditlər və borclar ("Uzunmüddətli öhdəliklər" balansının IV bölməsi).

3. Ehtiyatların formalaşmasının əsas mənbələrinin (OSB) ümumi dəyəri:

OIZ = SDI + KKZ, (17)

burada KKZ - qısamüddətli kreditlər və borclar ("Qısamüddətli öhdəliklər" balansının V bölməsi).

Nəticədə onların maliyyələşmə mənbələri ilə ehtiyatların mövcudluğunun üç göstəricisini müəyyən etmək mümkündür.

1. Artıq (+), öz dövriyyə kapitalının olmaması (-).

SOS=SOS-Z, (18)

burada ASOS öz dövriyyə kapitalının artmasıdır (artısıdır); З - ehtiyatlar (mühasibat balansının II bölməsi).

2. Öz və uzunmüddətli maliyyə ehtiyatlarının (ASDI) artıqlığı (+), olmaması (-)

SDI = SDI-Z. (19)

3. Ehtiyat təminatının əsas mənbələrinin (AOİZ) ümumi dəyərinin artıqlığı (+), çatışmazlığı (-)

OSB = OIZ-Z. (20)

Ehtiyatların müvafiq maliyyə mənbələri ilə təminatının bu göstəriciləri üç faktorlu modelə (M) çevrilir:

M = (?SOS; ?SDI; ?OIZ) (21)

Bu model müəssisənin maliyyə sabitliyinin növünü xarakterizə edir. Təcrübədə maliyyə sabitliyinin dörd növü mövcuddur (Cədvəl 4.1).

Cədvəl 4.1. Müəssisənin maliyyə sabitliyinin növləri

Birinci növ maliyyə sabitliyi aşağıdakı düsturla təmsil oluna bilər:

M 1 \u003d (1, 1, 1), yəni ASOS > 0; ASDI > 0; AOIZ > 0. (22)

Müasir Rusiyada mütləq maliyyə sabitliyi (M1) çox nadirdir.

İkinci növ (normal maliyyə sabitliyi) düsturla ifadə edilə bilər:

M 2 \u003d (0, 1, 1), yəni SOS< 0; ?СДИ > 0; ?OİZ > 0. (23)

Normal maliyyə sabitliyi müəssisənin maliyyə öhdəliklərinin yerinə yetirilməsinə zəmanət verir.

Üçüncü növ (qeyri-sabit maliyyə vəziyyəti) düsturla müəyyən edilir:

M 3 \u003d (0, 0, 1), yəni SOS< 0; ?СДИ < 0; ?ОИЗ > ? 0. (24)

Dördüncü növ (böhran maliyyə vəziyyəti) aşağıdakı kimi təqdim edilə bilər:

M 4 \u003d (0, 0, 0), yəni SOS< 0; ??СДИ < 0; ?ОИЗ < 0. (25)

Bu vəziyyətdə müəssisə tamamilə müflisdir və müflis olmaq ərəfəsindədir, çünki dövriyyə aktivlərinin əsas elementi olan "Ehtiyatlar" maliyyə mənbələri ilə təmin olunmur.

Baxılan səhmdar cəmiyyətin maliyyə sabitliyinin göstəriciləri cədvəldə təqdim olunur. 4.2. Onun məlumatlarından belə çıxır ki, səhmdar cəmiyyət tamamilə sabit maliyyə vəziyyətindədir və həm ilin əvvəlində, həm də hesabat dövrünün sonunda dəyişməz qalıb.

Cədvəl 4.2. Səhmdar cəmiyyətin maliyyə sabitliyinin mütləq göstəriciləri, min rubl.

Bu nəticə aşağıdakı nəticələr əsasında hazırlanır:

1) hesabat ili üçün öz dövriyyə kapitalının artıqlığı iki dəfədən çox artmışdır (18 409/9147);

2) onların profisitinin hesabat ilinin əvvəlinə 2,6 dəfə (9147/3556), hesabat dövrünün sonuna isə 3,2 dəfə (18409/5789) artıqlığı;

3) əsas maliyyələşdirmə mənbələrinin ümumi dəyərinin ehtiyatların özünün mütləq məbləğindən artıq olması hesabat ilinin əvvəlinə 3,1 dəfə (11 096/3555), hesabat dövrünün sonunda isə 3,5 dəfə olmuşdur. (20 020/5789);

4) öz dövriyyə kapitalının əhəmiyyətli profisiti olan şirkət hesabat dövründə qısamüddətli kreditlər və kreditlər cəlb etməmişdir.

Qeyri-sabit maliyyə vəziyyəti olan müəssisələrin ödəmə qabiliyyətini yaxşılaşdırmağın əsas yolları aşağıdakılardır:

1) öz kapitalının artırılması (balansın III bölməsi);

2) dövriyyədənkənar aktivlərin azalması (istifadə olunmamış əsas vəsaitlərin satışı və ya icarəyə verilməsi ilə əlaqədar);

3) ehtiyatların dəyərinin optimal səviyyəyə (cari və sığorta ehtiyatlarının ölçüsünə) qədər azalması.

Bu mətn giriş hissəsidir. Maliyyə və Kredit kitabından müəllif Şevçuk Denis Aleksandroviç132. Müəssisənin maliyyə sabitliyinin təhlili Müəssisənin sabit maliyyə vəziyyəti, ilk növbədə, keyfiyyət göstəricilərinin yaxşılaşdırılmasından asılıdır: əmək məhsuldarlığı, istehsalın rentabelliyi, kapitalın məhsuldarlığı, habelə mənfəət planının yerinə yetirilməsi.

İşçilərin sığorta xərclərinin uçotu və vergitutma kitabından müəllif Nikanorov P SIII fəsil. Sığortaçıların maliyyə sabitliyinin təmin edilməsi Maddə 25. Sığortaçının maliyyə dayanıqlığının təmin edilməsi şərtləri (10.12.2003-cü il tarixli 172-FZ Federal Qanunu ilə əlavə edilmiş dəyişikliklərlə)

Təşkilatların Maliyyəsi kitabından. fırıldaqçı vərəqlər müəllif Zaritsky Alexander Evgenievich106. Maliyyə sabitliyinin təhlili Maliyyə sabitliyinin təhlilinin birinci mərhələsi ehtiyatların mövcudluğunun və formalaşma mənbələri ilə xərclərin yoxlanılmasından ibarətdir.

müəllif Olshevskaya Natalya104. Maliyyə sabitliyinin təhlili Müəssisənin maliyyə sabitliyi ilk növbədə maddi dövriyyə vəsaitlərinin dəyərinin və onların formalaşması üçün öz və borc götürülmüş mənbələrin dəyərlərinin nisbəti ilə müəyyən edilir. Maliyyə sabitliyinin bir neçə növü var:

Maliyyə Hesabatlarının Təhlili kitabından. fırıldaqçı vərəqlər müəllif Olshevskaya Natalya105.Maliyyə sabitliyinin göstəriciləri Təşkilatın maliyyə sabitliyini xarakterizə etmək üçün praktikada müxtəlif maliyyə əmsallarından istifadə olunur.Təşkilatın maliyyə vəziyyətinin sabitliyinin ən mühüm xüsusiyyətlərindən biri onun borclanmadan müstəqilliyidir.

Sığorta işi kitabından: Fırıldaq vərəqi müəllif müəllifi naməlum İqtisadi Statistika kitabından müəllif Şerbak I A56. Müəssisənin maliyyə sabitliyi və ödəmə qabiliyyətinin göstəriciləri

Maliyyə kitabından: Mühazirə qeydləri müəllif Kotelnikova Yekaterina2. Aqrobiznes müəssisələrinin ödəmə qabiliyyətinin, maliyyə sabitliyinin və investisiya cəlbediciliyinin qiymətləndirilməsi İstehsalın iqtisadi vəziyyətinin hərtərəfli qiymətləndirilməsi təkcə sahibkar üçün deyil, həm də vergi orqanları, kredit verən banklar,

müəllif Şerstneva Qalina Sergeevna39. Müəssisənin maliyyə dayanıqlığının göstəriciləri Müəssisənin maliyyə dayanıqlığının əsas göstəriciləri aşağıdakı əmsallardır: 1) muxtariyyət əmsalı - kapitalın ümumi məbləğində kapitalın payı. Müstəqillik dərəcəsini müəyyənləşdirir

Maliyyə Statistikası kitabından müəllif Şerstneva Qalina Sergeevna40. Müəssisənin sabitlik amilləri Ehtiyatların öz dövriyyə kapitalı ilə təmin edilməsi əmsalı: 1) Kozok \u003d SOK / Z Maliyyə sabitliyini də xarakterizə edən əmsallar Ka muxtariyyət əmsalı və dövriyyə kapitalının əmsalıdır.

müəllif4.1. Maliyyə sabitliyinin mütləq göstəriciləri Müəssisənin maliyyə vəziyyətinin təhlilinin əsas vəzifələrindən biri onun maliyyə sabitliyini əks etdirən göstəricilərin öyrənilməsidir. Gəlirlərin xərclərdən sabit artıqlığı ilə xarakterizə olunur, pulsuz

Maliyyə təhlili kitabından müəllif Boçarov Vladimir Vladimiroviç4.2. Maliyyə sabitliyinin nisbi göstəriciləri və onların təhlili Maliyyə sabitliyinin nisbi göstəriciləri müəssisənin xarici investorlardan və kreditorlardan asılılıq dərəcəsini xarakterizə edir. Müəssisənin sahibləri özlərini optimallaşdırmaqda maraqlıdırlar

İqtisadi Təhlil kitabından. Beşik müəllif Korotkov Yu.E.İqtisadi təhlil anlayışı Hər hansı bir elmi, təbiət hadisəsini, cəmiyyəti öyrənərkən, analiz kimi anlayışla qarşılaşırıq."Təhlil" termini yunan dilindən tərcümədə "ayırma", "parçalanma" mənasını verir, yəni təhlil obyektin altındakı bölgüdür. öyrənmək

Biznes təhlili kitabından. Beşik müəllif Taxtamisova Danara Anuarovna1. İqtisadi təhlil anlayışı Müəssisənin maliyyə-təsərrüfat fəaliyyətinin iqtisadi təhlili istehsal-texniki səviyyəsi, məhsulların keyfiyyəti və onun rəqabətqabiliyyətliliyi ilə bağlı məsələlərin hərtərəfli nəzərdən keçirilməsindən ibarətdir.

Keyfiyyət, Səmərəlilik, Əxlaq kitabından müəllif Qliçev Aleksandr Vladimiroviç9.3. Müəssisənin fəaliyyətinin davamlılığı haqqında İndi biz səmərəlilik məsələlərini, keyfiyyətin yaxşılaşdırılması problemlərinin geniş spektrini təfərrüatlı şəkildə araşdırdıq, keyfiyyət dəyişikliyinin nəticələrinin ehtimal xarakterini öyrəndik, onun davamlılığı təhlükəsinin daim mövcudluğunu hiss etdik.

İqtisadi Təhlil kitabından müəllif Klimova Natalia VladimirovnaSual 70 Maliyyə sabitliyinin təhlili Maliyyə sabitliyinin təhlili mütləq və nisbi şəkildə aparılır. Mütləq göstəricilər ehtiyatların və xərclərin mövcudluğunu onların formalaşma mənbələri ilə xarakterizə edir. Eyni zamanda, hesablayırlar: Fsos \u003d SOS - 33, burada SOS

2.2.1 Maliyyə dayanıqlığının əhəmiyyəti

Müəssisənin sabit vəziyyətinin xüsusiyyətlərindən biri onun maliyyə sabitliyidir. Bu, həm müəssisənin fəaliyyət göstərdiyi iqtisadi mühitin sabitliyindən, həm də onun fəaliyyətinin nəticələrindən, daxili və xarici amillərdəki dəyişikliklərə aktiv və effektiv reaksiyasından asılıdır.

Maliyyə sabitliyi müəssisənin gəlirlərinin onun xərclərini davamlı üstələməsini, müəssisənin vəsaitlərinin sərbəst manevr edilməsini və onlardan səmərəli istifadəsini, fasiləsiz istehsal prosesini və məhsul satışını göstərən xüsusiyyətdir. Maliyyə sabitliyi bütün istehsal və təsərrüfat fəaliyyəti prosesində formalaşır və şirkətin ümumi sabitliyinin əsas tərkib hissəsidir.

Müəyyən bir tarixdə maliyyə vəziyyətinin sabitliyinin təhlili şirkətin bu tarixdən əvvəlki dövrdə resursları nə dərəcədə düzgün idarə etdiyini öyrənməyə imkan verir.

Maliyyə sabitliyinin xarici təzahürü ödəmə qabiliyyətidir, yəni. ödəniş öhdəliklərini vaxtında nağd şəkildə ödəmək imkanı. Ödəmə qabiliyyətinin təhlili müəssisə üçün təkcə maliyyə fəaliyyətinin qiymətləndirilməsi və proqnozlaşdırılması məqsədi ilə deyil, həm də xarici investorlar (banklar) üçün zəruridir. Bir tərəfdaşın kommersiya krediti və ya təxirə salınmış ödənişlə təmin edilməsi ilə bağlı sual yaranarsa, onun maliyyə imkanları haqqında bilmək xüsusilə vacibdir. Ödəmə qabiliyyətinin qiymətləndirilməsi dövriyyə aktivlərinin likvidliyinin xüsusiyyətləri əsasında həyata keçirilir, yəni. onları nağd pula çevirmək üçün lazım olan vaxt.

Maliyyə vəziyyətinin qiymətləndirilməsi meyarları müəssisənin likvidliyi və ödəmə qabiliyyətidir, yəni. qısamüddətli öhdəliklər üzrə hesablaşmaları vaxtında və tam şəkildə həyata keçirmək imkanı.

Ödəniş qabiliyyəti və likvidlik anlayışları çox yaxındır, lakin ikincisi daha tutumludur. Ödəmə qabiliyyəti balansın likvidlik dərəcəsindən asılıdır. Eyni zamanda, likvidlik təkcə hesablaşmaların cari vəziyyətini deyil, həm də perspektivləri xarakterizə edir.

Mühasibat balansının likvidliyi müəssisənin öhdəliklərinin pula çevrilmə müddəti öhdəliklərin müddətinə uyğun gələn onun aktivləri ilə əhatə olunma dərəcəsində ifadə olunur. Balans likvidliyi öhdəliklər və aktivlər arasında bərabərliyin yaradılması yolu ilə əldə edilir.

Aktivin likvidliyi onun nağd pula çevrilmə qabiliyyətidir. Aktivin likvidlik dərəcəsi bu transformasiyanın həyata keçirilə biləcəyi müddətin müddəti ilə müəyyən edilir. Dövr nə qədər qısa olarsa, bu növ aktivlərin likvidliyi bir o qədər yüksək olar.

Ümumiyyətlə, müəssisənin dövriyyə aktivləri cari öhdəliklərini üstələdikdə likvid hesab olunur.

Ödəniş qabiliyyətinin qiymətləndirilməsi müəyyən bir tarix üçün verilir. Bununla belə, onun subyektiv mahiyyətini və müxtəlif dərəcədə dəqiqliklə yerinə yetirilə biləcəyini nəzərə almaq lazımdır. Ödəmə qabiliyyəti məlumatlarla təsdiqlənir:

cari hesablar, valyuta hesabları, qısamüddətli maliyyə qoyuluşları üzrə vəsaitlərin mövcudluğu haqqında. Bu aktivlərin optimal dəyəri olmalıdır. Hesablardakı nağd pulun miqdarı nə qədər əhəmiyyətli olarsa, şirkətin cari hesablaşmalar və ödənişlər üçün kifayət qədər vəsaitə malik olması ehtimalı bir o qədər çox olar. Bununla belə, kassa hesablarında cüzi qalıqların olması heç də həmişə şirkətin müflis olması demək deyil: vəsait yaxın günlərdə kassaya, hesablaşmaya, valyuta hesablarına gedə bilər, qısamüddətli maliyyə qoyuluşları asanlıqla nağd pula çevrilə bilər. . Daimi böhranlı nağd pul çatışmazlığı müəssisənin "texniki müflis" vəziyyətinə çevrilməsinə gətirib çıxarır və bu, artıq iflas yolunda ilk addım hesab edilə bilər;

vaxtı keçmiş borcların olmaması və ödənişlərdə gecikmələr haqqında;

kreditlərin vaxtında qaytarılmaması, habelə kreditlərin uzunmüddətli fasiləsiz istifadəsi.

Müəssisə davamlılığının ən yüksək forması onun inkişaf etmək qabiliyyətidir. Bunun üçün müəssisə maliyyə resurslarının çevik strukturuna və zəruri hallarda borc vəsaitlərini cəlb etmək qabiliyyətinə malik olmalıdır, yəni. kreditə layiq olmaq. Şəkil 2-də müəssisənin maliyyə vəziyyətinin təhlilinin əsas mərhələləri göstərilir.

düyü. 2 Müəssisənin maliyyə vəziyyətinin təhlili mərhələləri

Təşkilatın sağ qalmasının açarı və sabitliyinin əsası onun maliyyə sabitliyidir, yəni. onun daimi ödəmə qabiliyyətinə zəmanət verən belə bir maliyyə vəziyyəti. Belə təsərrüfat subyekti öz vəsaiti hesabına aktivlərə qoyulmuş vəsaitləri əhatə edir, əsassız debitor və kreditor borclarına yol vermir, öhdəliklərini vaxtında ödəyir.

Maliyyə sabitliyinin idarəetmə sisteminin təhlili iki bloku əhatə edəcəkdir:

Maliyyə sabitliyinin qiymətləndirilməsi.

Maliyyə sabitliyinin idarə edilməsinin təhlili.

Birinci bloka daxildir:

əmlak vəziyyətinin təhlili;

maliyyə sabitliyinin mütləq və nisbi əmsalları.

İkinci blok:

öz dövriyyə kapitalının və cari maliyyə ehtiyaclarının təhlili;

müəssisənin likvidliyinin müəyyən edilməsi, dövriyyə vəsaitlərinin keyfiyyətini müəyyən edən amillərin müəyyən edilməsi;

biznes fəaliyyətinin (dövriyyəsinin) təhlili, yəni. müəssisənin öz vəsaitlərindən nə dərəcədə səmərəli istifadə etməsi, onların sürətləndirilməsi yollarının müəyyən edilməsi;

debitor və kreditor borclarının vəziyyətinin təhlili və idarə edilməsi.

Təhlil zamanı mövcud çatışmazlıqlar aşkar edilməli və onların aradan qaldırılması yolları göstərilməlidir. Sonra daxili resursların səfərbər edilməsi və maliyyə vəziyyətinin daha da yaxşılaşdırılması üçün tədbirlər hazırlamaq lazımdır.

Müəssisənin maliyyə vəziyyətini əks etdirən əsas göstəricilər balansda əks etdirilir. Balans müəyyən tarixə müəssisənin maliyyə vəziyyətini xarakterizə edir və müəssisənin resurslarını onların tərkibinə və istifadə istiqamətlərinə görə vahid pul dəyərində əks etdirir.

Müəssisənin maliyyə balansının sabit statistik mənzərəsini əks etdirən balans hesabatından fərqli olaraq, mənfəət və zərər hesabatı onun maliyyə əməliyyatlarının dinamikasını göstərir. Mənfəət və zərər haqqında hesabatda onların fəaliyyətinin məsrəfləri müqayisə edilir, xalis gəlirin məbləği və onun bölgüsü müəyyən edilir.

Beləliklə, maliyyə hesabatının bu formalarından istifadə edərək, aşağıdakı ardıcıllıqla həyata keçirilən maliyyə sabitliyinin idarə edilməsinin təhlili imkan verir:

1) müəssisənin əmlakının strukturunu və formalaşma mənbələrini müəyyən etmək;

3) aktiv və öhdəliklərin qruplaşdırılmasını müqayisə edin.

2.2.2 Maliyyə möhkəmlik əmsalları

Maliyyə sabitliyinin göstəricilərindən biri də ehtiyatların formalaşması üçün vəsait mənbələrinin çoxluğu və ya olmamasıdır, vəsait mənbələrinin dəyəri ilə ehtiyatların dəyəri arasındakı fərq kimi müəyyən edilir. Bu, müəyyən mənbələr növlərinin (öz, kredit və digər borc götürülmüş) təhlükəsizliyinə aiddir, çünki bütün mümkün mənbələr növlərinin (o cümlədən kreditor borcları və digər qısamüddətli öhdəliklər və öhdəliklər) cəminin kafiliyi onların şəxsiyyəti ilə təmin edilir. balansın aktiv və passivlərinin nəticələri. Səhmlərin formalaşması üçün vəsaitin artıqlığını və ya çatışmazlığını öyrənməklə maliyyə sabitliyinin mütləq göstəriciləri müəyyən edilir. Müxtəlif mənbələrin (öz vəsaitləri, uzunmüddətli və qısamüddətli kreditlər və borclar) ətraflı əks olunması üçün ehtiyatların formalaşmasında müxtəlif mənbələrin əhatə dairəsinin fərqli dərəcəsini əks etdirən göstəricilər sistemi istifadə olunur:

1. Hesablaşma dövrünün sonunda öz dövriyyə kapitalının olması. Bu göstəricinin hesablanması düsturu (1-ci düstura görə):

SOS = SC - BOA, (1)

burada: SOS - hesablaşma dövrünün sonunda öz dövriyyə kapitalı (xalis dövriyyə kapitalı);

SC - kapital (“Kapital və ehtiyatlar” balansının III bölməsi);

VOA - uzunmüddətli aktivlər (balans hesabatının I bölməsi).

2. Maliyyələşdirmə ehtiyatlarının öz və uzunmüddətli borc mənbələrinin olması. Bu göstəricinin hesablanması düsturu (2-ci düstura görə):

SDI = SOS + DCS, (2)

burada: SDI - öz və uzunmüddətli borc alınmış maliyyə ehtiyatlarının mövcudluğu;

SOS - hesablaşma dövrünün sonunda öz dövriyyə kapitalı (xalis dövriyyə kapitalı);

DKZ - uzunmüddətli kreditlər və borclar ("Uzunmüddətli öhdəliklər" balansının IV bölməsi).

3. Ehtiyatların formalaşmasının əsas mənbələrinin ümumi dəyəri. Ehtiyatların formalaşması mənbələrinin ümumi dəyərinin hesablanması düsturu (3-cü düstura görə):

OIZ = SDI + KKZ, (3)

burada: OSB ehtiyatların formalaşmasının əsas mənbələrinin ümumi dəyəridir;

KKZ - qısamüddətli kreditlər və borclar ("Qısamüddətli öhdəliklər" balansının V bölməsi).

Nəticədə, onların maliyyələşdirilməsi mənbələri ilə ehtiyatların mövcudluğunun üç göstəricisi müəyyən edilə bilər:

1. Öz dövriyyə kapitalının artıqlığı (+), olmaması (-). Bu göstəricinin hesablanması düsturu (formula 4-ə görə):

∆SOS = SOS - Z, (4)

burada: ∆SOS - öz dövriyyə kapitalının artması (artıqlığı);

З - ehtiyatlar (mühasibat balansının II bölməsi).

2. Öz və uzunmüddətli maliyyə ehtiyatlarının artıqlığı (+), olmaması (-). Bu göstəricinin hesablanması düsturu (5-ci düstura görə):

∆SDI = SDI – Z, (5)

burada: ∆SDI - maliyyələşdirmə ehtiyatlarının öz və uzunmüddətli mənbələrinin artması (profisiti).

3. Ehtiyatların örtülməsinin əsas mənbələrinin ümumi dəyərinin artıqlığı (+), olmaması (-). Bu göstəricinin hesablanması düsturu (6-cı düstura görə):

∆OIZ = OIZ – Z, (6)

burada: ∆OSB ehtiyatların örtülməsinin əsas mənbələrinin ümumi dəyərinin artımıdır (artısıdır).

Ehtiyatların müvafiq maliyyə mənbələri ilə təminatının verilmiş göstəriciləri üç faktorlu modelə çevrilir. Üç faktorlu modelin hesablanması düsturu (7-ci düstura görə):

М = (∆SOS; ∆SDI; ∆OIZ), (7)

burada: M üç faktorlu modeldir.

Bu model müəssisənin maliyyə sabitliyinin növünü xarakterizə edir. Təcrübədə Cədvəl 3-də təqdim olunan dörd növ maliyyə sabitliyi mövcuddur.

Cədvəl 3

Müəssisənin maliyyə sabitliyinin növləri

|

Maliyyə sabitliyinin növü |

Ehtiyat maliyyələşdirmə mənbələri |

Maliyyə sabitliyinin qısa təsviri |

|

Mütləq maliyyə sabitliyi |

Öz dövriyyə kapitalı (xalis dövriyyə kapitalı) |

Yüksək ödəmə qabiliyyəti. Şirkət xarici kreditorlardan asılı deyil. |

|

Normal maliyyə sabitliyi |

Öz dövriyyə kapitalına əlavə olaraq uzunmüddətli kreditlər və borclar. |

Normal ödəmə qabiliyyəti. Borc vəsaitlərinin rasional istifadəsi. Cari fəaliyyətlərin yüksək gəlirliliyi. |

|

Qeyri-sabit maliyyə vəziyyəti |

Öz dövriyyə kapitalı üstəgəl uzunmüddətli kreditlər və borclar üstəgəl qısamüddətli kreditlər və borclar. |

Normal ödəmə qabiliyyətinin pozulması. Əlavə maliyyə mənbələrinin cəlb edilməsinə ehtiyac var. Ödəniş qabiliyyətinin bərpası mümkündür. |

|

Böhran (kritik) maliyyə vəziyyəti |

Şirkət tamamilə müflisdir və iflas ərəfəsindədir. |

Birinci növ maliyyə sabitliyi aşağıdakı düsturla təmsil oluna bilər (8-ci düstura görə):

M 1 = (1,1,1), yəni. ∆SOS ≥ 0; ∆SDI ≥ 0; ∆OIZ ≥ 0. (8)

Müasir Rusiyada mütləq maliyyə sabitliyi (M 1) çox nadirdir.

İkinci növ (normal maliyyə sabitliyi) ifadə edilə bilər (9-cu düstura görə):

M 2 \u003d (0,1,1), yəni. ∆SOS< 0; ∆СДИ ≥ 0; ∆ОИЗ ≥ 0. (9)

Normal maliyyə sabitliyi müəssisənin maliyyə öhdəliklərinin yerinə yetirilməsinə zəmanət verir.

Üçüncü növ (qeyri-sabit maliyyə vəziyyəti) müəyyən edilir (10-cu düstura görə):

M 3 \u003d (0.0.1), yəni. ∆SOS< 0; ∆СДИ < 0; ∆ОИЗ ≥ 0. (10)

Dördüncü növ (böhran maliyyə vəziyyəti) təmsil oluna bilər (formula 11-ə görə):

M 4 \u003d (0,0,0), yəni. ∆SOS< 0; ∆СДИ < 0; ∆ОИЗ < 0. (11)

Bu vəziyyətdə müəssisə tamamilə müflisdir və müflis olmaq ərəfəsindədir, çünki dövriyyə aktivlərinin əsas elementi olan "Ehtiyatlar" maliyyə mənbələri ilə təmin olunmur.

Maliyyə sabitliyinin nisbi göstəriciləri müəssisənin xarici investorlardan və kreditorlardan asılılıq dərəcəsini xarakterizə edir. Müəssisənin sahibləri öz kapitallarını optimallaşdırmaqda və maliyyə mənbələrinin ümumi həcmində borc vəsaitlərini minimuma endirməkdə maraqlıdırlar. Kreditorlar borcalanın maliyyə sabitliyini öz kapitalının miqdarı və iflasın qarşısını almaq ehtimalı ilə qiymətləndirirlər.

Maliyyə sabitliyi maliyyə əmsalları sistemindən istifadə etməklə qiymətləndirilir (Cədvəl 4).

Cədvəl 4

Maliyyə sabitliyinin nisbi göstəriciləri

|

indeks |

Hesablama üsulu | ||

|

balans xətləri |

|||

|

Kapitallaşma nisbəti |

|

|

1,5-dən çox deyil. Təşkilatın 1 rubl üçün nə qədər borc vəsaiti cəlb etdiyini göstərir. aktivlərə yatırılan öz vəsaitləri |

|

Öz maliyyə mənbələri ilə əhatə əmsalı |

|

| |

|

Maliyyə müstəqillik əmsalı (muxtariyyət) |

|

| |

|

Maliyyələşdirmə nisbəti |

|

| |

|

Maliyyə sabitliyi əmsalı |

|

| |

burada: ZK - borc kapitalı;

SC - kapital;

VOA - dövriyyədənkənar aktivlər;

ОА - dövriyyə aktivləri;

DB - balans valyutası;

DO - uzunmüddətli öhdəliklər.

Beləliklə, müəssisənin maliyyə sabitliyi mütləq və nisbi göstəricilərin məcmusu ilə xarakterizə olunur: öz dövriyyə kapitalının olması, öz və uzunmüddətli borc vəsaitlərinin mövcudluğu, ehtiyatların formalaşmasının əsas mənbələrinin ümumi dəyəri. , kapitallaşma əmsalı, öz maliyyə mənbələri ilə təminat nisbəti, maliyyə müstəqilliyi əmsalı (muxtariyyət), maliyyələşmə əmsalı, maliyyə sabitliyi əmsalı.

Maliyyə Sabitliyinin Təhlili: Bu nədir?

Maliyyə sabitliyi- müəssisənin ümumi sabitliyinin tərkib hissəsi, maliyyə axınlarının tarazlığı, təşkilata müəyyən müddət ərzində fəaliyyətini saxlamağa imkan verən vəsaitlərin mövcudluğu, o cümlədən alınan kreditlərə xidmət və məhsul istehsalı.

Təşkilatın maliyyə sabitliyinin əsas göstəriciləri

|

indeks |

Göstəricinin təsviri və onun normativ qiyməti |

|

Muxtariyyət əmsalı |

Öz kapitalının məcmu kapitala nisbəti. |

|

Maliyyə leverec nisbəti |

Borc kapitalının kapitala nisbəti. |

|

Dövriyyə kapitalı nisbəti |

Kapitalın dövriyyə aktivlərinə nisbəti. |

|

Kapitalın və uzunmüddətli öhdəliklərin ümumi kapitala nisbəti. |

|

|

Kapitalın manevr qabiliyyəti nisbəti |

Öz dövriyyə kapitalının öz vəsaitlərinin mənbələrinə nisbəti. |

|

Əmlakın hərəkətlilik əmsalı |

Dövriyyə aktivlərinin bütün əmlakın dəyərinə nisbəti. Təşkilatın sənaye xüsusiyyətlərini xarakterizə edir. |

|

Dövriyyə kapitalının hərəkətlilik nisbəti |

Dövriyyə aktivlərinin ən mobil hissəsinin (pul və maliyyə qoyuluşları) dövriyyə aktivlərinin ümumi dəyərinə nisbəti. |

|

Öz dövriyyə kapitalının ehtiyatların dəyərinə nisbəti. |

|

|

Qısamüddətli borc nisbəti |

Qısamüddətli borcun ümumi borcun nisbəti. |

Təşkilatın maliyyə sabitliyinə təsir edən əsas göstərici borc vəsaitlərinin payıdır. Ümumiyyətlə belə hesab olunur ki, əgər borc götürülmüş vəsaitlər şirkətin vəsaitlərinin yarısından çoxunu təşkil edirsə, bu, maliyyə sabitliyi üçün çox yaxşı əlamət deyil, müxtəlif sənayelər üçün borc vəsaitlərinin normal payı dəyişə bilər: böyük dövriyyələri olan ticarət şirkətləri üçün bu, xeyli yüksəkdir.

Yuxarıda göstərilən əmsallara əlavə olaraq, müəssisənin maliyyə sabitliyi onun aktivlərinin likvidliyini ödəmə müddətinə görə öhdəliklərlə müqayisədə əks etdirir: cari likvidlik əmsalı və sürətli likvidlik əmsalı.

Muxtariyyət əmsalı

Muxtariyyət əmsalı(maliyyə müstəqillik əmsalı) təşkilatın kapitalının (aktivlərinin) ümumi məbləğinə kapitalın nisbətini xarakterizə edir. Nisbət təşkilatın kreditorlardan nə qədər müstəqil olduğunu göstərir.

Kapitallaşma nisbəti

Kapitallaşma nisbəti(kapitallaşdırma əmsalı) uzunmüddətli kreditor borclarının məbləğini uzunmüddətli maliyyələşdirmənin ümumi mənbələri ilə müqayisə edən göstəricidir ki, bura uzunmüddətli kreditor borclarına əlavə olaraq təşkilatın öz kapitalı daxildir. Kapitallaşma əmsalı təşkilatın öz fəaliyyəti üçün kapital şəklində maliyyələşdirmə mənbəyinin adekvatlığını qiymətləndirməyə imkan verir.

Ehtiyatların əhatə dairəsi

Ehtiyatların əhatə dairəsi- Bu, təşkilatın maddi ehtiyatlarının öz dövriyyə vəsaitləri hesabına nə dərəcədə əhatə olunduğunu müəyyən edən təşkilatın maliyyə sabitliyinin göstəricisidir.

Aktivlərin əhatə dairəsi

Aktiv əhatə əmsalı (asset əhatə nisbəti) təşkilatın borclarını mövcud aktivlərlə ödəmək qabiliyyətini ölçür. Nisbət aktivlərin hansı hissəsinin borcları ödəməyə gedəcəyini göstərir.

İnvestisiyaların əhatə dairəsi

İnvestisiyaların əhatə dairəsi- bu, təşkilatın aktivlərinin hansı hissəsinin dayanıqlı mənbələrdən maliyyələşdirildiyini göstərən maliyyə nisbətidir: öz vəsaitləri və uzunmüddətli öhdəliklər.

Faiz əhatəsi nisbəti

Faiz əhatəsi nisbəti(faiz əhatə əmsalı, ICR) təşkilatın borc öhdəliklərinə xidmət göstərmək qabiliyyətini xarakterizə edir. Göstərici müəyyən bir müddət üçün (adətən bir il) faiz və vergilərdən əvvəl mənfəəti (EBIT) və eyni dövr üçün borc öhdəlikləri üzrə faizləri müqayisə edir.