প্রতিযোগিতা প্রোগ্রাম

7.1। এন্ট্রি 5 এপ্রিল, 2015 পর্যন্ত গ্রহণ করা হবে। 16 এপ্রিল, 2015 তারিখে উফা স্টেট পেট্রোলিয়াম টেকনোলজিক্যাল ইউনিভার্সিটি, উফা-তে বিজয়ীদের সংক্ষিপ্তকরণ এবং গৌরবময় পুরস্কার প্রদান করা হবে।

7.2। এন্ট্রি ই-মেইল দ্বারা গৃহীত হয় [ইমেল সুরক্ষিত]"প্রতিযোগিতা-2015" চিহ্নিত, ডাকযোগে বা ব্যক্তিগতভাবে ঠিকানায়: 450062, Ufa, st. Kosmonavtov, 1, বিল্ডিং 3, PSSO বিভাগ।

7.3। প্রতিযোগিতায় অংশগ্রহণ সংক্রান্ত সকল প্রশ্নের জন্য আয়োজক কমিটির প্রতিনিধির সাথে ফোনে যোগাযোগ করতে পারেন। +7 927 312 8558 বা ইমেল করুন [ইমেল সুরক্ষিত]

8. অন্যান্য বিধান।

11.1। প্রতিযোগিতায় জমা দেওয়া কাজগুলি ফেরত দেওয়া হয় না, পর্যালোচনা করা হয় না এবং প্রতিযোগিতার আয়োজক কমিটিতে থাকে।

11.4। জমাকৃত কাজের কপিরাইট এবং সংশ্লিষ্ট অধিকার সহ তৃতীয় পক্ষের দাবি, দাবি এবং মামলা উপস্থাপনের ক্ষেত্রে, অংশগ্রহণকারী তার নিজের পক্ষে এবং নিজের খরচে সেগুলি সমাধান করার দায়িত্ব নেয়।

একটি সংস্থা আর্থিক দৃষ্টিকোণ থেকে কতটা স্বাধীন, এই স্বাধীনতার মাত্রা বাড়ছে বা কমছে কি না, এবং সম্পদ ও দায়-দায়িত্বের অবস্থা তার আর্থিক ও অর্থনৈতিক কর্মকাণ্ডের উদ্দেশ্য পূরণ করে কিনা এই প্রশ্নের উত্তর দিতে হবে। অর্থায়নের ধার করা উৎস থেকে স্বাধীনতার মাত্রা মূল্যায়ন করুন। এর জন্য, একটি আর্থিক স্থিতিশীলতা বিশ্লেষণ করা হয়।

সংস্থার আর্থিক স্থিতিশীলতা- এটি একটি ব্যবসায়িক সত্তার কার্যকারিতা এবং বিকাশের ক্ষমতা, এটির সম্পদ এবং দায়গুলির একটি ভারসাম্য বজায় রাখার জন্য, একটি গ্রহণযোগ্য ঝুঁকির সীমার মধ্যে এটির ধ্রুবক স্বচ্ছলতা এবং বিনিয়োগের আকর্ষণের গ্যারান্টি দেয়৷

সংস্থার আর্থিক পরিস্থিতি চার ধরনের আর্থিক স্থিতিশীলতা দ্বারা চিহ্নিত করা হয়:

1. সম্পূর্ণ আর্থিক স্থিতিশীলতা(রাশিয়ান অর্থনীতির বিকাশের বর্তমান পরিস্থিতিতে অত্যন্ত বিরল) একটি চরম ধরনের আর্থিক স্থিতিশীলতা এবং শর্ত Z দ্বারা সেট করা হয়< СОС, где З - запасы; СОС - собственные оборотные средства. Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т.е. организация совершенно не зависит от внешних кредиторов.

পূর্ববর্তী সময়ের তুলনায় নিজস্ব কার্যকরী মূলধন বৃদ্ধি এন্টারপ্রাইজের আরও উন্নয়ন নির্দেশ করে। কার্যকরী মূলধনের প্রাপ্যতা নিম্নরূপ নির্ধারিত হয়:

SOS \u003d IrP - IrA,

যেখানে দায় ভারসাম্যের IrP - I বিভাগ (মূলধন এবং রিজার্ভ);

IrA - সম্পদ ব্যালেন্সের I বিভাগ (অ-বর্তমান সম্পদ)।

আর্থিক অবস্থার পরম স্থিতিশীলতা নিম্নলিখিত শর্ত দ্বারা চিহ্নিত করা হয়:

SOS >= 0; SD >= 0; OI >= 0,

যেখানে SD - রিজার্ভ এবং খরচ গঠনের নিজস্ব এবং দীর্ঘমেয়াদী উত্স;

OI - স্টক এবং খরচ গঠনের প্রধান উত্স।

রিজার্ভ এবং খরচ বা কার্যকরী মূলধনের নিজস্ব এবং দীর্ঘমেয়াদী ধার করা উৎসের উপস্থিতি দীর্ঘমেয়াদী দায় (DO) এর পরিমাণ দ্বারা নিজস্ব কার্যকরী মূলধন বৃদ্ধির মাধ্যমে নির্ধারিত হয়:

SD = SOS + TO।

ইনভেন্টরি গঠনের প্রধান উৎসের মোট মূল্য এবং খরচ গণনা করা হয় স্বল্পমেয়াদী ব্যাঙ্ক লোনের পরিমাণ (CC) দ্বারা SD বাড়িয়ে:

OI \u003d SD + KK।

2. সংস্থার আর্থিক অবস্থার স্বাভাবিক স্থিতিশীলতা,এর স্বচ্ছলতার গ্যারান্টি দিয়ে, Z = SOS + ZS হিসাবে প্রকাশ করা যেতে পারে, যেখানে ZS - ধার করা তহবিল।

এই ক্ষেত্রে, সংস্থাটি সফলভাবে রিজার্ভ এবং খরচ কভার করার জন্য তার নিজস্ব এবং আকৃষ্ট উভয় তহবিলের বিভিন্ন উত্স ব্যবহার করে এবং একত্রিত করে।

স্বাভাবিক আর্থিক স্থিতিশীলতার সাথে

এসওএস< 0; СД >= 0; ROI >= 0।

3. অস্থিতিশীল আর্থিক অবস্থাস্বচ্ছলতার লঙ্ঘন দ্বারা চিহ্নিত করা হয়, যখন নিজের তহবিলের উত্সগুলি পুনরায় পূরণ করে এবং এসওএস বাড়িয়ে ভারসাম্য পুনরুদ্ধার করা সম্ভব হয়:

যেখানে - ইক্যুইটি মূলধনের অংশ যা অন্যান্য স্বল্পমেয়াদী দায়বদ্ধতা পূরণের উদ্দেশ্যে, আর্থিক উত্তেজনা নিয়ন্ত্রণ করা (ভবিষ্যত ব্যয়ের জন্য মজুদ, আয়ের অর্থ প্রদানের জন্য অংশগ্রহণকারীদের (প্রতিষ্ঠাতাদের) ঋণ, কার্যকরী মূলধনের অস্থায়ী পুনরায় পূরণের জন্য ব্যাংক ঋণ এবং অন্যান্য ধার করা তহবিল) .

নিম্নলিখিত শর্তগুলি একটি অস্থিতিশীল আর্থিক অবস্থা নির্দেশ করে:

এসওএস< 0; СД < 0; ОИ >= 0.

এই অবস্থার অধীনে, আর্থিক স্থিতিশীলতা স্বাভাবিক নয় এবং সংস্থার আর্থিক অবস্থার একটি উল্লেখযোগ্য অবনতির দিকে একটি প্রবণতা প্রতিফলিত করে।

4. সংকট আর্থিক অবস্থা, বা সংকট আর্থিক অস্থিতিশীলতা:

Z > SOS + ZS।

এটি নিম্নলিখিত শর্ত দ্বারা সেট করা হয়:

এসওএস< 0; СД < 0; ОИ < 0.

শেষ দুটি ক্ষেত্রে (অস্থির এবং সংকট আর্থিক পরিস্থিতি), দায়বদ্ধতার কাঠামো অপ্টিমাইজ করে, সেইসাথে রিজার্ভ এবং খরচের স্তরে যুক্তিসঙ্গত হ্রাসের মাধ্যমে স্থিতিশীলতা পুনরুদ্ধার করা যেতে পারে।

সংকটের তিনটি স্তর রয়েছে:

প্রথম ডিগ্রী (I): ব্যাঙ্কগুলিতে অতিরিক্ত ঋণের উপস্থিতি;

দ্বিতীয় ডিগ্রি (II): I + পণ্য সরবরাহকারীদের কাছে বকেয়া উপস্থিতি;

তৃতীয় ডিগ্রি (III - দেউলিয়াত্বের সীমানা): II + বাজেটে বকেয়া উপস্থিতি।

সংস্থার আর্থিক স্থিতিশীলতার আরও সম্পূর্ণ বিশ্লেষণের জন্য, সূচক এবং সহগগুলির একটি বিশেষ সিস্টেম তৈরি করা হয়েছে।

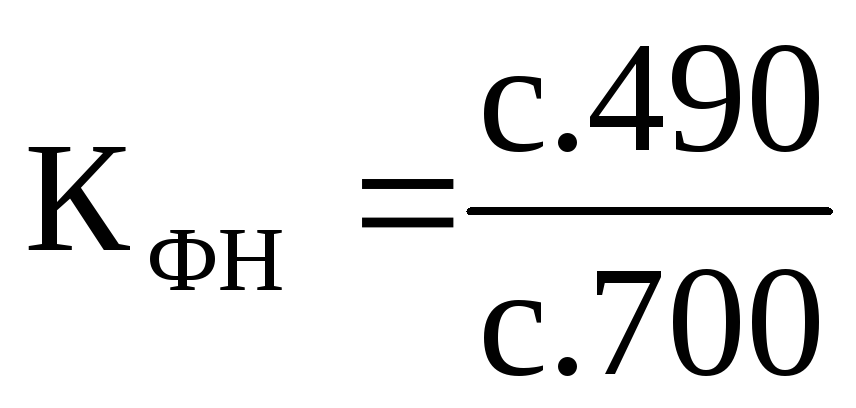

সংস্থার আর্থিক অবস্থার স্থিতিশীলতার সবচেয়ে গুরুত্বপূর্ণ বৈশিষ্ট্যগুলির মধ্যে একটি, তহবিলের ধার করা উত্স থেকে এর স্বাধীনতা স্বায়ত্তশাসনের সহগ, বা আর্থিক স্বাধীনতা, যা এন্টারপ্রাইজের সমস্ত সম্পদের মূল্যের সাথে ইক্যুইটি মূলধনের অনুপাতের সমান:

যেখানে এসসি - ইক্যুইটি;

B - ব্যালেন্স শীট মুদ্রা।

স্বায়ত্তশাসন সহগ সামগ্রিক আর্থিক স্বাধীনতার স্তরকে চিহ্নিত করে, যেমন অর্থায়নের ধার করা উত্স থেকে সংস্থার স্বাধীনতার ডিগ্রি। এইভাবে, এটি মোট দায়গুলিতে ইক্যুইটির অংশ দেখায়।

স্বায়ত্তশাসন সহগের জন্য সর্বনিম্ন থ্রেশহোল্ড মান হল 0.5। এর মানে হল এই সীমা না পৌঁছানো পর্যন্ত, আপনি ধার করা মূলধন ব্যবহার করতে পারেন। সংস্থার সমস্ত বাধ্যবাধকতা তার নিজস্ব তহবিল দ্বারা আচ্ছাদিত করা যেতে পারে। এই সীমাবদ্ধতার সাথে সম্মতি শুধুমাত্র সংস্থার জন্যই নয়, এর ঋণদাতাদের জন্যও গুরুত্বপূর্ণ।

আর্থিক লিভারেজ অনুপাত(আর্থিক ঝুঁকি অনুপাত, মূলধন অনুপাত, আর্থিক লিভারেজ):

যেখানে ZK - ধার করা তহবিল সংস্থা দ্বারা আকৃষ্ট হয়।

এই অনুপাত দেখায় কত ধার করা তহবিল সংস্থাটি 1 রুবের জন্য আকর্ষণ করেছে৷ সম্পদে বিনিয়োগ করা নিজস্ব তহবিল। এটি আর্থিক স্থিতিশীলতার অন্যতম প্রধান সূচক হিসাবে বিবেচিত হয়: এর মান যত বেশি, এই সংস্থায় মূলধন বিনিয়োগের ঝুঁকি তত বেশি।

স্বায়ত্তশাসন এবং আর্থিক লিভারেজের সহগগুলির মধ্যে সম্পর্ক সূত্র দ্বারা প্রকাশ করা হয়:

যেখান থেকে এটি অনুসরণ করে যে ঋণ-ইকুইটি অনুপাতের উপর স্বাভাবিক সীমাবদ্ধতা।

নিজস্ব অর্থায়নের তহবিল সহ বর্তমান সম্পদের নিরাপত্তার গুণাঙ্কবর্তমান সম্পদের কোন অংশ নিজস্ব উৎস থেকে অর্থায়ন করা হয় তা দেখায়:

যেখানে TO - দীর্ঘমেয়াদী দায়;

VOA - বাহ্যিক বর্তমান সম্পদ;

OA - বর্তমান সম্পদ।

এই গুণাঙ্কটি তার আর্থিক স্থিতিশীলতার জন্য প্রয়োজনীয় কোম্পানির নিজস্ব কার্যকরী মূলধনের উপস্থিতি চিহ্নিত করে। এর জন্য স্বাভাবিক সীমা হল: .

নিজস্ব তহবিলের চালচলনের সহগ সংস্থার নিজস্ব কার্যকরী মূলধনের নিজস্ব তহবিলের মোট পরিমাণের অনুপাতের সমান:

মান হল 0.4 থেকে 0.6 পর্যন্ত সহগের মান।

আর্থিক স্থিতিশীলতা অনুপাতএন্টারপ্রাইজের মোট সম্পদে ইক্যুইটি এবং দীর্ঘমেয়াদী দায়বদ্ধতার ভাগকে চিহ্নিত করে:

অনুকূল স্তর: .

সংস্থার আর্থিক অবস্থা মূল্যায়ন করার জন্য, আমরা সংস্থার সম্পদ এবং দায়গুলির একটি কাঠামোগত বিশ্লেষণ পরিচালনা করব (সারণী 1 এবং 2)।

1 নং টেবিল

সম্পদের গঠন, গঠন এবং গতিবিদ্যা বিশ্লেষণ

| সম্পদ | 01.01.2013 হিসাবে | 31.12.2013 হিসাবে | পরিবর্তন (+/-) | |||

| হাজার রুবেল। | % | হাজার রুবেল। | % | হাজার রুবেল। | % | |

| স্থায়ী সম্পদ | 90 000 | 43,8 | 107 960 | 41,2 | 17 960 | -2,6 |

| সহ: | ||||||

| অধরা সম্পদ | 1,9 | 1,4 | -400 | -0,6 | ||

| স্থায়ী সম্পদ | 86 000 | 41,8 | 104 360 | 39,8 | 18 360 | -2,0 |

| চলতি সম্পদ | 115 600 | 56,2 | 154 040 | 58,8 | 38 440 | 2,6 |

| সহ: | ||||||

| মজুদ | 63 100 | 30,7 | 84 100 | 32,1 | 21 000 | 1,4 |

| ক্রয়কৃত সম্পদের উপর ভ্যাট | 1,9 | 1,9 | 0,0 | |||

| অ্যাকাউন্ট গ্রহণযোগ্য | 31 000 | 15,1 | 10 500 | 4,0 | -20 500 | -11,1 |

| নগদ এবং নগদ সমতুল | 17 500 | 8,5 | 54 440 | 20,8 | 36 940 | 12,3 |

| ভারসাম্য | 205 600 | 262 000 | 56 400 | 0,0 |

টেবিল ২

দায়গুলির গঠন, গঠন এবং গতিশীলতার বিশ্লেষণ

| নিষ্ক্রিয় | 01.01.2013 হিসাবে | 31.12.2013 হিসাবে | পরিবর্তন (+/-) | |||

| হাজার রুবেল। | % | হাজার রুবেল। | % | হাজার রুবেল। | % | |

| মূলধন এবং রিজার্ভ | 120 000 | 58,4 | 150 000 | 57,3 | 30 000 | -1,1 |

| সহ: | ||||||

| স্বীকৃত মূলধন | 50 000 | 24,3 | 50 000 | 19,1 | -5,2 | |

| রিজার্ভ মূলধন | 10 000 | 4,9 | 10 000 | 3,8 | -1,0 | |

| ধরে রাখা আয় (উন্মোচিত ক্ষতি) | 60 000 | 29,2 | 90 000 | 34,4 | 30 000 | 5,2 |

| দীর্ঘমেয়াদী দায়িত্ব | 15 000 | 7,3 | 25 000 | 9,5 | 10 000 | 2,2 |

| সহ: | ||||||

| ধার করা তহবিল | 15 000 | 7,3 | 25 000 | 9,5 | 10 000 | 2,2 |

| স্বল্পমেয়াদী দায় | 70 600 | 34,3 | 87 000 | 33,2 | 16 400 | -1,1 |

| সহ: | ||||||

| পরিশোধযোগ্য হিসাব | 70 600 | 34,3 | 87 000 | 33,2 | 16 400 | -1,1 |

| ভারসাম্য | 205 600 | 262 000 | 56 400 | - |

টেবিলের তথ্য অনুযায়ী। 1 2013 সালের জন্য সংস্থার সম্পদ 56,400 হাজার রুবেল বা 27.4% বৃদ্ধি পেয়েছে, যার মধ্যে 17,960 হাজার রুবেল দ্বারা অ-বর্তমান সম্পদ বৃদ্ধির কারণে। এবং বর্তমান সম্পদ 38,440 হাজার রুবেল দ্বারা।

সম্পদের সামগ্রিক কাঠামো বছরের শুরুতে এবং শেষে বর্তমান এবং অ-বর্তমান সম্পদের অনুপাত দ্বারা চিহ্নিত করা হয়:

বছরের শুরুতে বর্তমান সম্পদের পরিমাণ অ-বর্তমান সম্পদের পরিমাণ 1.28 গুণ বেশি, বছরের শেষে - 1.44 গুণ।

রিপোর্টিং সময়ের জন্য অ-বর্তমান সম্পদের সংমিশ্রণে নিম্নলিখিত পরিবর্তনগুলি ঘটেছে:

স্থায়ী সম্পদ 18,360 হাজার রুবেল বৃদ্ধি পেয়েছে, সম্পদের কাঠামোতে তাদের অংশ 2.0% কমেছে;

অস্পষ্ট সম্পদ 400 হাজার রুবেল কমেছে, সম্পদের কাঠামোতে তাদের ভাগ 0.6% কমেছে।

রিপোর্টিং বছরের জন্য বর্তমান সম্পদের পরিমাণ 38,440 হাজার রুবেল বৃদ্ধি পেয়েছে, মোট সম্পদে তাদের অংশ 2.6% বৃদ্ধি পেয়েছে। বছরের শেষে প্রাপ্য অ্যাকাউন্টগুলি 20,500 হাজার রুবেল হ্রাস পেয়েছে, সম্পদে এর অংশ 11.1% কমেছে।

টেবিলের তথ্য অনুযায়ী ব্যালেন্স শীটের নিষ্ক্রিয় অংশের বিশ্লেষণ। 2 দেখায় যে রিপোর্টিং বছরের জন্য ব্যালেন্স শীট দায় বৃদ্ধি দীর্ঘমেয়াদী দায় বৃদ্ধির কারণে হয়েছিল (10,000 হাজার রুবেল দ্বারা ঋণের পরিমাণ বৃদ্ধি)। ফলস্বরূপ, ব্যালেন্স শীট মুদ্রার কাঠামো পরিবর্তিত হয়েছে: মুদ্রার 57.3% নিজস্ব উত্স থেকে গঠিত হয় (সময়ের শুরুতে 58.4% এর পরিবর্তে) এবং 42.7% ধার করা উত্স থেকে (41.6% এর পরিবর্তে), অর্থাৎ। ধার করা উৎসের শেয়ার 1.1 শতাংশ পয়েন্ট বেড়েছে। ইক্যুইটির অংশ হিসাবে, রিপোর্টিং বছরের জন্য 30,000 হাজার রুবেল পরিমাণে লাভের প্রাপ্তির কারণে পরিবর্তনগুলি ঘটেছিল। ধার করা মূলধনের মধ্যে, দীর্ঘমেয়াদী হল 9.5%, অর্থাৎ দীর্ঘমেয়াদী ঋণের কারণে এটি 2.2% বৃদ্ধি পেয়েছে। বছরের শেষে স্বল্পমেয়াদী দায়গুলির পরিমাণ 16,400 হাজার রুবেল বেড়েছে, তাদের ভাগ 1.1% কমেছে। স্বল্পমেয়াদী ঋণ কমেছে 33.2%।

চলুন আপেক্ষিক সূচক ব্যবহার করে প্রতিষ্ঠানের আর্থিক স্থিতিশীলতা বিশ্লেষণ করি।

আর্থিক স্বাধীনতার অনুপাত:

আর্থিক লিভারেজ (লিভারেজ):

ধার করা এবং নিজস্ব তহবিলের অনুপাত (আর্থিক লিভারেজ, লিভারেজ) সময়কালের শুরুতে এবং শেষে উভয় নিয়ন্ত্রক সীমার সাথে মিলে যায়, যা সংস্থার আর্থিক অবস্থার উন্নতি নির্দেশ করে;

অর্থায়নের নিজস্ব উত্স সহ বর্তমান সম্পদ সুরক্ষা অনুপাত শুরুতে এবং মেয়াদের শেষে উভয় নিয়ন্ত্রক সীমার চেয়ে কম, যা সংস্থার আর্থিক অবস্থার অবনতি নির্দেশ করে;

বিশ্লেষিত সময়ের জন্য ম্যানুভারেবিলিটি সহগ 0.38 থেকে 0.45 পর্যন্ত বৃদ্ধি পেয়েছে, যা স্ট্যান্ডার্ড ভ্যালুতে পৌঁছানো সম্ভব করেছে, যা নিজস্ব কার্যকরী মূলধনের গতিশীলতা বৃদ্ধির ইঙ্গিত দেয়;

প্রতিবেদনের সময়কালের জন্য আর্থিক স্থিতিশীলতার অনুপাত সমালোচনামূলক মূল্যের নীচে পরিণত হয়েছে, এটি নির্দেশ করে যে সংস্থাটি দীর্ঘ সময়ের জন্য তার ক্রিয়াকলাপে ব্যবহার করতে পারে এমন তহবিল উত্সগুলির ভাগ অপর্যাপ্ত।

বিশ্লেষণে দেখা গেছে যে সংস্থার আর্থিক স্থিতিশীলতার মাত্রা স্বাভাবিক, তবে প্রয়োজনীয় স্থিতিশীলতার ব্যবস্থা না নিলে এর অবস্থান অস্থিতিশীল হতে পারে।

এটি গুরুত্বপূর্ণ যে আর্থিক সংস্থানগুলির অবস্থা বাজারের প্রয়োজনীয়তা এবং সংস্থার বিকাশের প্রয়োজনীয়তাগুলি পূরণ করে, যেহেতু অপর্যাপ্ত আর্থিক স্থিতিশীলতা সংস্থার দেউলিয়াত্ব এবং উত্পাদনের বিকাশের জন্য তহবিলের অভাব হতে পারে এবং অতিরিক্ত আর্থিক সংস্থান উন্নয়নকে বাধাগ্রস্ত করতে পারে। , অত্যধিক স্টক এবং রিজার্ভ সঙ্গে সংস্থার খরচ বোঝা. এইভাবে, আর্থিক স্থিতিশীলতার সারাংশ আর্থিক সংস্থানগুলির কার্যকর গঠন, বিতরণ এবং ব্যবহার দ্বারা নির্ধারিত হয়।

একটি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতা হ'ল তার ব্যবসায়িক কার্যকলাপের অর্জিত স্তর এবং ব্যবসায়িক দক্ষতা বৃদ্ধি করার ক্ষমতা, যা ধ্রুবক স্বচ্ছলতার গ্যারান্টি দেয় এবং ঝুঁকির গ্রহণযোগ্য স্তরের সীমার মধ্যে বিনিয়োগের আকর্ষণ বাড়ায়।

আর্থিক স্থিতিশীলতা সংস্থার কার্যক্রমের একটি অস্পষ্ট বৈশিষ্ট্য। এটিকে ব্যবসায়িক কার্যকলাপের অর্জিত স্তর এবং ব্যবসায়িক দক্ষতা বৃদ্ধি করার ক্ষমতা হিসাবে বোঝা উচিত, যখন স্বচ্ছলতার গ্যারান্টি দেয়, গ্রহণযোগ্য ঝুঁকির সীমার মধ্যে বিনিয়োগের আকর্ষণ বৃদ্ধি করে।

1 নং টেবিল.

আর্থিক স্থিতিশীলতার পরম সূচক

| ব্যালেন্স আইটেম |

|

পরিবর্তন |

|||

| 2010 |

2011 |

বছর 2012 |

2011-2010 |

2012-2011 |

|

| ইক্যুইটি (SK) |

|

|

|

|

|

| দীর্ঘমেয়াদী দায় (DO) |

|

|

|

|

|

| প্রদেয় স্বল্পমেয়াদী অ্যাকাউন্ট (CCZ) |

|

|

|

|

|

| অ-কারেন্ট সম্পদ (BOA) |

|

|

|

|

|

| স্টক (W) |

|

|

|

|

|

4 ধরনের আর্থিক স্থিতিশীলতা রয়েছে:

1. সম্পূর্ণ আর্থিক স্থিতিশীলতা - এর ত্রিমাত্রিক মডেল M = (1; 1; 1), অর্থায়নের রিজার্ভের উত্স - নিজস্ব কার্যকরী মূলধন (নেট ওয়ার্কিং ক্যাপিটাল), উচ্চ স্তরের স্বচ্ছলতার বৈশিষ্ট্য, কোম্পানি বহিরাগত ঋণদাতাদের উপর নির্ভর করে না .

2. সাধারণ আর্থিক স্থিতিশীলতা - একটি ত্রিমাত্রিক মডেল M = (0; 1; 1), রিজার্ভের অর্থায়নের উত্স হল নিজস্ব কার্যকরী মূলধন এবং দীর্ঘমেয়াদী ঋণ এবং ঋণ, স্বাভাবিক স্বচ্ছলতার বৈশিষ্ট্য। ধার করা তহবিলের যৌক্তিক ব্যবহার, বর্তমান কার্যক্রমের উচ্চ মুনাফা।

3. অস্থিতিশীল আর্থিক অবস্থা - মডেল M = (0; 0; 1), অর্থায়নের রিজার্ভের উত্স - নিজস্ব কার্যকরী মূলধন, দীর্ঘমেয়াদী এবং স্বল্পমেয়াদী ক্রেডিট এবং ঋণ, স্বাভাবিক স্বচ্ছলতার লঙ্ঘনের বৈশিষ্ট্য, অতিরিক্ত উত্স আকর্ষণ করার প্রয়োজন অর্থায়নের স্বচ্ছলতা পুনরুদ্ধার সম্ভব।

4. সংকট (গুরুতর) আর্থিক অবস্থা - M = (0; 0; 0), রিজার্ভের জন্য অর্থায়নের কোনও উত্স নেই, যেহেতু বর্তমান সম্পদের মূল উপাদান "রিজার্ভ" অর্থায়নের উত্স সরবরাহ করা হয় না। এন্টারপ্রাইজটি দেউলিয়া এবং দেউলিয়া হওয়ার পথে।

কোম্পানি তার নিজের এবং ধার করা তহবিল কতটা ভালোভাবে পরিচালনা করে তা খুঁজে বের করার জন্য আর্থিক স্থিতিশীলতা বিশ্লেষণ করা হয়। মূল বিষয় হল যে সমস্ত ক্ষেত্রে ধার করা এবং নিজস্ব তহবিলের কাঠামো এন্টারপ্রাইজের উন্নয়ন লক্ষ্যগুলি পূরণ করে, যেহেতু অপর্যাপ্ত আর্থিক স্থিতিশীলতার কারণে তহবিলের ঘাটতি হতে পারে, অর্থাৎ, এন্টারপ্রাইজ দেউলিয়া হবে এবং অর্থ প্রদান করতে সক্ষম হবে না। তার অংশীদারদের বন্ধ.

আসুন 2010-2012 এর জন্য ওজেএসসি "উলিয়ানভস্ক সুগার প্ল্যান্ট" এর উদাহরণে এন্টারপ্রাইজের আর্থিক স্থিতিশীলতা বিশ্লেষণ করি। গণনাকৃত ডেটা সারণি 1 এ দেখানো হয়েছে।

টেবিল ২.

জেএসসি "উলিয়ানভস্ক সুগার প্ল্যান্ট" এর আর্থিক স্থিতিশীলতার বিশ্লেষণ

ওজেএসসি "উলিয়ানভস্ক সুগার প্ল্যান্ট" এর উদাহরণে এন্টারপ্রাইজের আর্থিক স্থিতিশীলতার বিশ্লেষণ

| সূচক |

পরম মান, হাজার রুবেল |

পরিবর্তন |

|||

| 2010 |

2011 |

বছর 2012 |

2011-2010 |

2012-2011 |

|

| নিজস্ব কার্যকরী মূলধন (SOS) |

|

|

|

|

|

| রিজার্ভ এবং খরচ গঠনের নিজস্ব এবং দীর্ঘমেয়াদী উৎস (SOD) |

|

|

|

|

|

| রিজার্ভ গঠনের উৎসের মোট মূল্য এবং খরচ (OI) |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

টেবিল 2 এর উপর ভিত্তি করে, আমরা বলতে পারি যে 2012 সালে উলিয়ানভস্ক সুগার প্ল্যান্ট ওজেএসসির নিজস্ব কার্যকরী মূলধন ছিল 28,771 হাজার রুবেল, 2011 এর তুলনায়, তারা 203,786 হাজার রুবেল বৃদ্ধি পেয়েছে। 2010 থেকে 2012 পর্যন্ত রিজার্ভের নিজস্ব এবং দীর্ঘমেয়াদী উত্স এবং খরচ প্রায় 3.5 গুণ বা 404,162 হাজার রুবেল বৃদ্ধি পেয়েছে। 2010 সালে রিজার্ভ এবং খরচ গঠনের উত্সগুলির মোট মূল্য ছিল 357,264 হাজার রুবেল, 2011 সালে - 84,930 হাজার রুবেল এবং 2012 সালে - 934,003 হাজার রুবেল। যেমনটি আমরা এই সূচকে দেখতে পাই, 3 বছরের মধ্যে উল্লেখযোগ্য বৃদ্ধি পেয়েছে, যা কোম্পানিকে তার রিজার্ভ এবং খরচ গঠন করতে দেয়।

বিশ্লেষণ আমাদের দেখিয়েছে যে কোম্পানির স্বাভাবিক আর্থিক স্থিতিশীলতা রয়েছে, যা বেশিরভাগ রাশিয়ান উদ্যোগের জন্য সাধারণ। ফলস্বরূপ, এন্টারপ্রাইজ রাষ্ট্র এবং প্রতিপক্ষের কাছে তার আর্থিক বাধ্যবাধকতা পূরণ করতে পারে।

আর্থিক স্থিতিশীলতার আপেক্ষিক সূচকগুলি দেখায় যে কোম্পানি বিনিয়োগকারী এবং ঋণদাতাদের উপর কতটা নির্ভর করে।

এখানে তালিকাভুক্ত সহগ গণনা করার জন্য সূত্র রয়েছে:

1. স্বায়ত্তশাসন সহগ

যেখানে: এসসি - ইক্যুইটি;

VB - ভারসাম্য মুদ্রা।

2. আর্থিক নির্ভরতার সহগ

3. আর্থিক সুবিধা

যেখানে: ZK - ধার করা মূলধন।

4. ধার করা তহবিল এবং ইক্যুইটির অনুপাত

![]() (4)

(4)

5. আর্থিক স্থিতিশীলতা অনুপাত

6. ঘনত্ব ফ্যাক্টর

![]() (6)

(6)

যেখানে: TO - দীর্ঘমেয়াদী দায়।

7. দীর্ঘমেয়াদী লিভারেজ অনুপাত

8. ইক্যুইটিতে মেয়াদী দায় শেয়ার

যেখানে: TO - স্বল্পমেয়াদী দায়।

9. মোবাইল এবং অচল উপায়ের অনুপাত

যেখানে: OA - বর্তমান সম্পদ;

VOA - অ-বর্তমান সম্পদ।

10. গতিশীলতা ফ্যাক্টর

![]() (10)

(10)

11. বর্তমান সম্পদের গতিশীলতার সহগ

![]() (11)

(11)

যেখানে: ডিএস - নগদ;

KFV - স্বল্পমেয়াদী আর্থিক বিনিয়োগ।

12. কার্যকরী মূলধনের স্তর

যেখানে: PV - আর্থিক বিনিয়োগ।

13. নিজস্ব কার্যকরী মূলধন সম্পদের কভারেজ অনুপাত

![]() (13)

(13)

যেখানে: SOS - নিজস্ব কার্যকরী মূলধন।

14. নিজস্ব কার্যকরী মূলধনের বর্তমান সম্পদের নিরাপত্তার সহগ

![]() (14)

(14)

15. নিজস্ব কার্যকরী মূলধনের স্টকের নিরাপত্তার সহগ

![]() (15)

(15)

যেখানে: З - স্টক।

16. তত্পরতা ফ্যাক্টর

![]() (16)

(16)

কোম্পানীটি বাহ্যিক ধার করা তহবিলের উপর খুব বেশি নির্ভরশীল কিনা তা খুঁজে বের করার জন্য, আমরা আর্থিক স্থিতিশীলতার আপেক্ষিক সূচকগুলি গণনা করব, যেখান থেকে ধার করা তহবিলের ক্ষেত্রে উলিয়ানভস্ক সুগার প্ল্যান্ট ওজেএসসির অবস্থা লক্ষণীয় হবে।

টেবিল 3

আর্থিক স্থিতিশীলতার আপেক্ষিক সূচক

| সূচক |

|

|

|

পরিবর্তন |

|

| 2011-2010 |

2012-2011 |

||||

| স্বায়ত্তশাসন সহগ |

|

|

|

|

|

| আর্থিক নির্ভরতা অনুপাত |

|

|

|

|

|

| আর্থিক সুবিধা |

|

|

|

|

|

| ঋণ থেকে ইক্যুইটি অনুপাত |

|

|

|

|

|

| আর্থিক স্থিতিশীলতা অনুপাত |

|

|

|

|

|

| ঘনত্ব ফ্যাক্টর |

|

|

|

|

|

| দীর্ঘমেয়াদী ঋণের অনুপাত |

|

|

|

|

|

| ইক্যুইটিতে মেয়াদী দায় ভাগ |

|

|

|

|

|

| মোবাইল এবং অচল উপায়ের অনুপাত |

|

|

|

|

|

| গতিশীলতা ফ্যাক্টর |

|

|

|

|

|

| বর্তমান সম্পদের গতিশীলতা সহগ |

|

|

|

|

|

| অপারেটিং মূলধন স্তর |

|

|

|

|

|

| নিজস্ব কার্যকরী মূলধনের সম্পদ কভারেজ অনুপাত |

|

|

|

|

|

| নিজস্ব কার্যকরী মূলধনের বর্তমান সম্পদের নিরাপত্তার সহগ |

|

|

|

|

|

| মূলধন স্টক অনুপাত |

|

|

|

|

|

| তত্পরতা ফ্যাক্টর |

|

|

|

|

|

বিশ্লেষণ করার পরে, আমরা বলতে পারি যে 2010 সালে স্বায়ত্তশাসন সহগ 0.14 ছিল, 2012 - 0.15, অর্থাৎ 0.01 বৃদ্ধি পেয়েছে। এন্টারপ্রাইজের সমস্ত তহবিলের মোট পরিমাণে নিজস্ব তহবিলের ভাগ 0.5 সহগের ন্যূনতম প্রান্তিক মান অতিক্রম করেনি, যার অর্থ হল এন্টারপ্রাইজ ধার করা তহবিল ব্যবহার করে।

আর্থিক স্থিতিশীলতার অনুপাত, বা ধার করা এবং নিজস্ব তহবিলের অনুপাত, 2010 সালে 5.94, 2012-তে 5.96, অর্থাৎ, এটি 0.02 দ্বারা বৃদ্ধি পেয়েছে। অন্য কথায়, 1 ঘষে। সম্পদে বিনিয়োগ করা নিজস্ব তহবিল থেকে, এন্টারপ্রাইজ বছরের শেষ নাগাদ 2 কোপেক ধার করা তহবিল আকর্ষণ করেছে। আর্থিক স্থিতিশীলতার অনুপাত প্রতিষ্ঠিত সীমার বাইরে যায়নি।

2010 সালে মোবাইল এবং অচল উপায়ের অনুপাত ছিল 1.35, 2012-এ 4.74, অর্থাৎ 3.39 বৃদ্ধি পেয়েছে। 2010 এবং 2012 সালে অনুপাতের মান আর্থিক স্থিতিশীলতার অনুপাতের চেয়ে কম ছিল। এই পরিস্থিতি এন্টারপ্রাইজের আর্থিক অস্থিরতা নির্দেশ করে।

2010 সালে ম্যানুভারেবিলিটি সহগ ছিল - (-1.96), 2011 সালে - (-0.72), এবং 2012 সালে - (-0.13)। এটি দেখায় যে নিজস্ব তহবিলের মোট পরিমাণে নিজস্ব কার্যকরী মূলধনের উত্সের অনুপাত কত। এই সহগের পরিসীমা প্রায় 0.5। 3 বছর ধরে, এই সহগটি কখনই সর্বনিম্ন থ্রেশহোল্ড মান পর্যন্ত পৌঁছেনি।

আর্থিক লিভারেজ ইকুইটি মূলধন থেকে ধার করা মূলধনের অনুপাত দেখায়। স্ট্যান্ডার্ড মান 0.5 থেকে 0.8 এর মধ্যে। যেহেতু এই গুণাঙ্কটি তিন বছর ধরে নির্দিষ্ট সীমার উপরে রয়েছে, এটি নির্দেশ করে যে কোম্পানির পণ্যগুলির জন্য একটি স্থিতিশীল নগদ প্রবাহ রয়েছে।

উলিয়ানভস্ক সুগার প্ল্যান্ট ওজেএসসি-এর আর্থিক স্থিতিশীলতা বিশ্লেষণ করার পরে, আমরা বলতে পারি যে কোম্পানির নিজস্ব কার্যকরী মূলধন স্বাধীন উত্পাদনের জন্য অপর্যাপ্ত, তাই এটি ধার করা তহবিল অবলম্বন করে, যা তার নিজের থেকে অনেক বড়। সারণি 3 এর উপর ভিত্তি করে, আমরা বলতে পারি যে বেশিরভাগ আর্থিক স্থিতিশীলতা সূচকগুলি তাদের ন্যূনতম মান অতিক্রম করে না, যার অর্থ হল কোম্পানির অতিরিক্ত রিজার্ভের প্রয়োজন যার সাথে এটি তার নিজস্ব মূলধন বাড়াবে এবং ধার করা মূলধন হ্রাস করবে। আর্থিক স্থিতিশীলতা নিশ্চিত করার প্রধান শর্ত হ'ল বিক্রয় বৃদ্ধি, যা ভবিষ্যতে বর্তমান খরচগুলি কভার করতে সাহায্য করবে, প্রয়োজনীয় পরিমাণ মুনাফা তৈরি করবে।

সাধারণভাবে, এন্টারপ্রাইজের স্বাভাবিক আর্থিক স্থিতিশীলতা রয়েছে, অন্যান্য রাশিয়ান উদ্যোগের মতো, এবং তাই ক্রেডিট সংস্থানগুলির সর্বোত্তম ব্যবহার নিয়ন্ত্রণ এবং করতে পারে।

গ্রন্থপঞ্জি:

1. Vakhrushina M.A., Plaskova N.S. আর্থিক বিবৃতি বিশ্লেষণ: পাঠ্যপুস্তক / এড. এম.এ. ভাখরুশিনা, এন.এস. প্লাসকোভা। এম।: ভুজভস্কি পাঠ্যপুস্তক, 2009। - 367 পি।

2. কোভালেভ ভি.ভি., কোভালেভ ভিট। B. আর্থিক প্রতিবেদন। আর্থিক বিবৃতি বিশ্লেষণ (ব্যালেন্স শীট মৌলিক)। Proc. ভাতা / এড. ভি.ভি. কোভালেভ। এম.: প্রসপেক্ট পাবলিশিং হাউস এলএলসি, 2005। - 342 পি।

3. Ryabova M.A. আর্থিক বিবৃতি বিশ্লেষণ: শিক্ষাগত এবং ব্যবহারিক গাইড / এড. এম.এ. রিয়াবোভা। Ulyanovsk: UlGTU, 2011 - [ইলেক্ট্রনিক রিসোর্স] - অ্যাক্সেস মোড। - URL: http://venec.ulstu.ru/lib/disk/2012/Rjabova1.pdf (9. 12. 2013 অ্যাক্সেস করা হয়েছে)।

আর্থিক বিশ্লেষণ বোচারভ ভ্লাদিমির ভ্লাদিমিরোভিচ

অধ্যায় 4 একটি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতার মূল্যায়ন

এন্টারপ্রাইজের আর্থিক স্থিতিশীলতার মূল্যায়ন

4.1। আর্থিক স্থিতিশীলতার পরম সূচক

একটি এন্টারপ্রাইজের আর্থিক অবস্থা বিশ্লেষণের মূল কাজগুলির মধ্যে একটি হল তার আর্থিক স্থিতিশীলতা প্রতিফলিত সূচকগুলি অধ্যয়ন করা। এটি ব্যয়ের তুলনায় আয়ের স্থিতিশীল অতিরিক্ত, তহবিলের অবাধ কৌশল এবং বর্তমান (অপারেশনাল) কার্যক্রমের প্রক্রিয়ায় তাদের কার্যকর ব্যবহার দ্বারা চিহ্নিত করা হয়।

একটি নির্দিষ্ট তারিখে (একটি ত্রৈমাসিকের শেষে, এক বছরের শেষে) আর্থিক স্থিতিশীলতার একটি বিশ্লেষণ আপনাকে এই তারিখের আগের সময়কালে একটি এন্টারপ্রাইজ তার নিজস্ব এবং ধার করা তহবিল কতটা যুক্তিযুক্তভাবে পরিচালনা করে তা প্রতিষ্ঠা করতে দেয়। এটি গুরুত্বপূর্ণ যে নিজস্ব এবং ধার করা তহবিলের উত্সের অবস্থা এন্টারপ্রাইজের বিকাশের কৌশলগত লক্ষ্যগুলি পূরণ করে, যেহেতু অপর্যাপ্ত আর্থিক স্থিতিশীলতা এটির দেউলিয়াত্বের দিকে নিয়ে যেতে পারে, অর্থাৎ, অভ্যন্তরীণ এবং বাহ্যিক অংশীদারদের সাথে বন্দোবস্তের জন্য প্রয়োজনীয় তহবিলের অভাব। পাশাপাশি রাষ্ট্রের সাথে। একই সময়ে, বিনামূল্যে নগদ উল্লেখযোগ্য ভারসাম্যের উপস্থিতি এন্টারপ্রাইজের ক্রিয়াকলাপগুলিকে জটিল করে তোলে তাদের অত্যধিক ইনভেন্টরি এবং খরচে অচল হওয়ার কারণে।

ফলস্বরূপ, আর্থিক স্থিতিশীলতার বিষয়বস্তু স্বাভাবিক উত্পাদন এবং বাণিজ্যিক কার্যক্রমের জন্য প্রয়োজনীয় আর্থিক সংস্থানগুলির কার্যকর গঠন এবং ব্যবহার দ্বারা চিহ্নিত করা হয়। কোম্পানির নিজস্ব আর্থিক সংস্থানগুলির মধ্যে রয়েছে, প্রথমত, নেট (রক্ষিত) মুনাফা এবং অবচয় চার্জ। আর্থিক স্থিতিশীলতার একটি বাহ্যিক লক্ষণ হল একটি অর্থনৈতিক সত্তার স্বচ্ছলতা।

সচ্ছলতা হল একটি এন্টারপ্রাইজের বাণিজ্যিক, ক্রেডিট এবং অন্যান্য অর্থপ্রদানের লেনদেন থেকে উদ্ভূত আর্থিক বাধ্যবাধকতাগুলি পূরণ করার ক্ষমতা।

এন্টারপ্রাইজের সন্তোষজনক স্বচ্ছলতা এই ধরনের আনুষ্ঠানিক পরামিতি দ্বারা নিশ্চিত করা হয়:

1) ব্যাঙ্কগুলিতে নিষ্পত্তি, মুদ্রা এবং অন্যান্য অ্যাকাউন্টগুলিতে বিনামূল্যে নগদ প্রাপ্যতা;

2) সরবরাহকারী, ব্যাঙ্ক, কর্মীদের, বাজেট, অফ-বাজেট তহবিল এবং অন্যান্য পাওনাদারদের দীর্ঘমেয়াদী বকেয়া অনুপস্থিতি;

3) রিপোর্টিং সময়ের শুরুতে এবং শেষে নিজস্ব কার্যকরী মূলধনের (নেট ওয়ার্কিং ক্যাপিটাল) প্রাপ্যতা।

কম স্বচ্ছলতা দুর্ঘটনাজনিত, অস্থায়ী এবং দীর্ঘমেয়াদী (দীর্ঘস্থায়ী) উভয়ই হতে পারে। এর শেষ প্রকার এন্টারপ্রাইজটিকে দেউলিয়া হয়ে যেতে পারে।

সর্বোচ্চ ধরনের আর্থিক স্থিতিশীলতা হল একটি এন্টারপ্রাইজের বিকাশের ক্ষমতা প্রধানত তার নিজস্ব অর্থায়নের উৎসের খরচে। এটি করার জন্য, এটির অবশ্যই আর্থিক সংস্থানগুলির একটি নমনীয় কাঠামো এবং প্রয়োজনে ধার করা তহবিল সংগ্রহ করার ক্ষমতা থাকতে হবে, অর্থাত্ ঋণযোগ্য হতে হবে। একটি এন্টারপ্রাইজ ঋণ প্রাপ্তির পূর্বশর্ত এবং তার নিজস্ব আর্থিক সংস্থান থেকে বকেয়া সুদ পরিশোধের সাথে সময়মত ঋণদাতাকে ঋণ পরিশোধ করার ক্ষমতা থাকলে তাকে ঋণযোগ্য বলে মনে করা হয়।

লাভের খরচে, এন্টারপ্রাইজটি কেবল ব্যাংকের ঋণ ঋণ, আয়করের জন্য বাজেটের বাধ্যবাধকতা পরিশোধ করে না, তবে মূলধন ব্যয়েও বিনিয়োগ করে। আর্থিক স্থিতিশীলতা বজায় রাখার জন্য, শুধুমাত্র মুনাফার পরিপূর্ণ ভরই নয়, বিনিয়োগকৃত মূলধন বা অপারেটিং খরচের তুলনায় এর স্তরও বৃদ্ধি করা প্রয়োজন, অর্থাৎ লাভজনকতা। এটা মনে রাখা উচিত যে উচ্চ রিটার্ন একটি উল্লেখযোগ্য স্তরের ঝুঁকির সাথে যুক্ত। অনুশীলনে, এর অর্থ হল লাভের পরিবর্তে, এন্টারপ্রাইজ উল্লেখযোগ্য ক্ষতির সম্মুখীন হতে পারে এবং এমনকি দেউলিয়া (দেউলিয়া) হতে পারে।

ফলস্বরূপ, একটি অর্থনৈতিক সত্তার আর্থিক স্থিতিশীলতা হল তার আর্থিক সংস্থানগুলির এমন একটি অবস্থা যা ন্যূনতম স্তরের উদ্যোক্তা ঝুঁকি সহ স্বচ্ছলতা এবং ঋণযোগ্যতা বজায় রেখে প্রধানত নিজস্ব খরচে একটি এন্টারপ্রাইজের বিকাশ নিশ্চিত করে।

অনেক কারণ একটি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতা প্রভাবিত করে:

? পণ্য এবং আর্থিক বাজারে এন্টারপ্রাইজের অবস্থান;

? প্রতিযোগিতামূলক এবং চাহিদাযুক্ত পণ্যের উত্পাদন এবং বিক্রয়;

? বহিরাগত ঋণদাতা এবং বিনিয়োগকারীদের উপর নির্ভরতার মাত্রা;

? দেউলিয়া ঋণগ্রহীতাদের উপস্থিতি;

? উৎপাদন খরচের আকার এবং গঠন, নগদ আয়ের সাথে তাদের সম্পর্ক;

? প্রদত্ত অনুমোদিত মূলধনের পরিমাণ;

? বাণিজ্যিক এবং আর্থিক ক্রিয়াকলাপের দক্ষতা;

? অ-বর্তমান এবং বর্তমান সম্পদের মধ্যে অনুপাত সহ সম্পত্তির সম্ভাবনার অবস্থা;

? উত্পাদন এবং আর্থিক পরিচালকদের পেশাদার প্রশিক্ষণের স্তর, অভ্যন্তরীণ এবং বাহ্যিক পরিবেশে ক্রমাগত পরিবর্তনগুলি বিবেচনায় নেওয়ার তাদের ক্ষমতা ইত্যাদি।

পরম আর্থিক স্থিতিশীলতার সূচকগুলির বিশ্লেষণের উপর ব্যবহারিক কাজ আর্থিক বিবৃতি (ফর্ম নং 1, 5) এর ভিত্তিতে পরিচালিত হয়।

এন্টারপ্রাইজে উত্পাদন প্রক্রিয়া চলাকালীন, জায়গুলির একটি ধ্রুবক পুনরায় পূরণ হয়। এই উদ্দেশ্যে, নিজস্ব কার্যকরী মূলধন এবং ধার করা উৎস (স্বল্পমেয়াদী ঋণ এবং ঋণ) উভয়ই ব্যবহার করা হয়। স্টক গঠনের জন্য উদ্বৃত্ত বা তহবিলের অভাব অধ্যয়ন করে, আর্থিক স্থিতিশীলতার পরম সূচকগুলি প্রতিষ্ঠিত হয় (চিত্র 4.1)।

ভাত। 4.1।এন্টারপ্রাইজের আর্থিক স্থিতিশীলতার বৈশিষ্ট্যযুক্ত সূচক

বিভিন্ন ধরণের উত্সের বিশদ প্রতিফলনের জন্য (নিজস্ব তহবিল, দীর্ঘমেয়াদী এবং স্বল্পমেয়াদী ঋণ এবং ধার), রিজার্ভ গঠনে সূচকগুলির একটি সিস্টেম ব্যবহার করা হয়।

1. বিলিং সময়ের শেষে নিজস্ব কার্যকরী মূলধনের প্রাপ্যতা সূত্র দ্বারা নির্ধারিত হয়:

SOS = SC - BOA, (15)

যেখানে SOS - বিলিং সময় শেষে নিজস্ব কার্যকরী মূলধন (নেট ওয়ার্কিং ক্যাপিটাল); SC - ইক্যুইটি (ব্যালেন্স শীট "ক্যাপিটাল এবং রিজার্ভ" এর বিভাগ III); VOA - অ-বর্তমান সম্পদ (ব্যালেন্স শীটের বিভাগ I)।

2. রিজার্ভের অর্থায়নের নিজস্ব এবং দীর্ঘমেয়াদী ধার করা উৎসের প্রাপ্যতা (SDI) সূত্র দ্বারা নির্ধারিত হয়:

যেখানে DKZ - দীর্ঘমেয়াদী ঋণ এবং ধার (ব্যালেন্স শীটের বিভাগ IV "দীর্ঘমেয়াদী দায়")।

3. রিজার্ভ গঠনের প্রধান উত্সগুলির মোট মূল্য (OIZ):

OIZ = SDI + KKZ, (17)

যেখানে KKZ - স্বল্পমেয়াদী ঋণ এবং ধার (ব্যালেন্স শীট "বর্তমান দায়" এর বিভাগ V)।

ফলস্বরূপ, তাদের অর্থায়নের উত্স সহ রিজার্ভের প্রাপ্যতার তিনটি সূচক নির্ধারণ করা সম্ভব।

1. উদ্বৃত্ত (+), অভাব (-) নিজস্ব কার্যকরী মূলধন

SOS=SOS-Z, (18)

যেখানে ASOS হল নিজস্ব কার্যকরী মূলধনের বৃদ্ধি (উদ্বৃত্ত); З - রিজার্ভ (ব্যালেন্স শীটের বিভাগ II)।

2. উদ্বৃত্ত (+), অভাব (-) নিজস্ব এবং দীর্ঘমেয়াদী অর্থায়নের রিজার্ভের উৎস (ASDI)

এসডিআই = এসডিআই-জেড। (১৯)

3. রিজার্ভ কভারেজের প্রধান উৎসের মোট মূল্যের উদ্বৃত্ত (+), ঘাটতি (-) (AOIZ)

OIZ = OIZ-Z. (20)

অর্থায়নের সংশ্লিষ্ট উত্সগুলির সাথে রিজার্ভের বিধানের প্রদত্ত সূচকগুলি একটি তিন-ফ্যাক্টর মডেল (M) এ রূপান্তরিত হয়:

M = (?SOS; ?SDI; ?OIZ) (21)

এই মডেলটি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতার ধরণকে চিহ্নিত করে। অনুশীলনে, চার ধরনের আর্থিক স্থিতিশীলতা রয়েছে (সারণী 4.1)।

সারণি 4.1। একটি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতার প্রকার

প্রথম ধরনের আর্থিক স্থিতিশীলতা নিম্নলিখিত সূত্র হিসাবে উপস্থাপন করা যেতে পারে:

M 1 \u003d (1, 1, 1), অর্থাৎ ASOS > 0; এএসডিআই > 0; AOIZ > 0. (22)

পরম আর্থিক স্থিতিশীলতা (M1) আধুনিক রাশিয়ায় খুবই বিরল।

দ্বিতীয় প্রকার (স্বাভাবিক আর্থিক স্থিতিশীলতা) সূত্র দ্বারা প্রকাশ করা যেতে পারে:

M 2 \u003d (0, 1, 1), অর্থাৎ? SOS< 0; ?СДИ > 0; OIZ > 0. (23)

সাধারণ আর্থিক স্থিতিশীলতা এন্টারপ্রাইজের আর্থিক বাধ্যবাধকতা পূরণের গ্যারান্টি দেয়।

তৃতীয় প্রকার (অস্থির আর্থিক অবস্থা) সূত্র দ্বারা নির্ধারিত হয়:

M 3 \u003d (0, 0, 1), অর্থাৎ? SOS< 0; ?СДИ < 0; ?ОИЗ > ? 0. (24)

চতুর্থ প্রকার (সংকট আর্থিক পরিস্থিতি) নিম্নরূপ উপস্থাপন করা যেতে পারে:

M 4 \u003d (0, 0, 0), অর্থাৎ? SOS< 0; ??СДИ < 0; ?ОИЗ < 0. (25)

এই পরিস্থিতিতে, এন্টারপ্রাইজটি সম্পূর্ণরূপে দেউলিয়া এবং দেউলিয়া হওয়ার দ্বারপ্রান্তে, যেহেতু বর্তমান সম্পদ "রিজার্ভ" এর মূল উপাদান তহবিল উত্সের সাথে সরবরাহ করা হয় না।

বিবেচিত যৌথ-স্টক কোম্পানির আর্থিক স্থিতিশীলতার সূচকগুলি টেবিলে উপস্থাপন করা হয়েছে। 4.2। এটি তার ডেটা থেকে অনুসরণ করে যে যৌথ-স্টক কোম্পানিটি একেবারে স্থিতিশীল আর্থিক অবস্থায় রয়েছে এবং এটি বছরের শুরুতে এবং প্রতিবেদনের সময়কালের শেষে উভয়ই অপরিবর্তিত ছিল।

সারণি 4.2। একটি যৌথ-স্টক কোম্পানির আর্থিক স্থিতিশীলতার পরম সূচক, হাজার রুবেল।

নিম্নলিখিত উপসংহারের ভিত্তিতে এই উপসংহারটি তৈরি করা হয়েছে:

1) রিপোর্টিং বছরের জন্য নিজস্ব কার্যকরী মূলধনের উদ্বৃত্ত দ্বিগুণেরও বেশি (18 409/9147);

2) রিপোর্টিং বছরের শুরুতে স্টকের উপর তাদের উদ্বৃত্তের পরিমাণ ছিল 2.6 গুণ (9147/3556), এবং রিপোর্টিং সময়ের শেষে 3.2 গুণ (18409/5789);

3) রিপোর্টিং বছরের শুরুতে রিজার্ভের নিখুঁত পরিমাণের উপর অর্থায়নের প্রধান উত্সগুলির মোট মূল্যের অতিরিক্ত ছিল 3.1 গুণ (11 096/3555), এবং রিপোর্টিং সময়ের শেষে 3.5 গুণ (20 020/5789);

4) নিজস্ব কার্যকরী মূলধনের একটি উল্লেখযোগ্য উদ্বৃত্ত থাকার কারণে, কোম্পানি প্রতিবেদনের সময়কালে স্বল্পমেয়াদী ক্রেডিট এবং ঋণ আকর্ষণ করেনি।

একটি অস্থিতিশীল আর্থিক অবস্থার সাথে উদ্যোগগুলির স্বচ্ছলতা উন্নত করার প্রধান উপায়গুলি নিম্নরূপ:

1) নিজস্ব মূলধন বৃদ্ধি (ব্যালেন্স শীটের বিভাগ III);

2) অ-বর্তমান সম্পদের হ্রাস (অব্যবহৃত স্থায়ী সম্পদ বিক্রি বা লিজ দেওয়ার কারণে);

3) ইনভেন্টরির মান সর্বোত্তম স্তরে হ্রাস করা (বর্তমান এবং বীমা স্টকের আকারে)।

এই টেক্সট একটি সূচনা অংশ.অর্থ ও ঋণ বই থেকে লেখক শেভচুক ডেনিস আলেকজান্দ্রোভিচ132. একটি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতার বিশ্লেষণ একটি এন্টারপ্রাইজের স্থিতিশীল আর্থিক অবস্থান নির্ভর করে, প্রথমত, গুণগত সূচকগুলির উন্নতির উপর: শ্রম উত্পাদনশীলতা, উত্পাদন লাভজনকতা, মূলধন উত্পাদনশীলতা, সেইসাথে লাভ পরিকল্পনার পরিপূর্ণতা।

কর্মচারী বীমা খরচ অ্যাকাউন্টিং এবং ট্যাক্সেশন বই থেকে লেখক নিকানোরভ পি এসতৃতীয় অধ্যায়। বীমাকারীদের আর্থিক স্থিতিশীলতা নিশ্চিত করা অনুচ্ছেদ 25. একজন বীমাকারীর আর্থিক স্থিতিশীলতা নিশ্চিত করার শর্তাবলী (10.12.2003 সালের ফেডারেল আইন নং 172-FZ দ্বারা সংশোধিত)

ফিনান্স অফ অর্গানাইজেশন বই থেকে। Cheat শীট লেখক জারিতস্কি আলেকজান্ডার ইভজেনিভিচ106. আর্থিক স্থিতিশীলতার বিশ্লেষণ আর্থিক স্থিতিশীলতার বিশ্লেষণের প্রথম পর্যায় হল গঠনের উত্স সহ রিজার্ভ এবং খরচের প্রাপ্যতা পরীক্ষা করা।

লেখক ওলশেভস্কায়া নাটালিয়া104. আর্থিক স্থিতিশীলতার বিশ্লেষণ একটি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতা প্রাথমিকভাবে বস্তুগত কার্যকারী মূলধনের ব্যয়ের অনুপাত এবং তাদের গঠনের নিজস্ব ও ধার করা উৎসের মূল্যের দ্বারা নির্ধারিত হয়। আর্থিক স্থিতিশীলতা বিভিন্ন ধরনের আছে:

অ্যানালাইসিস অফ ফাইন্যান্সিয়াল স্টেটমেন্ট বই থেকে। Cheat শীট লেখক ওলশেভস্কায়া নাটালিয়া105. আর্থিক স্থিতিশীলতার সূচকগুলি একটি প্রতিষ্ঠানের আর্থিক স্থিতিশীলতা চিহ্নিত করার জন্য, বিভিন্ন আর্থিক অনুপাত ব্যবহার করা হয়। একটি সংস্থার আর্থিক অবস্থার স্থিতিশীলতার সবচেয়ে গুরুত্বপূর্ণ বৈশিষ্ট্যগুলির মধ্যে একটি, ধার থেকে এর স্বাধীনতা।

বীমা ব্যবসা বই থেকে: প্রতারণা পত্র লেখক লেখক অজানা অর্থনৈতিক পরিসংখ্যান বই থেকে লেখক Shcherbak I A56. একটি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতা এবং স্বচ্ছলতার সূচক

অর্থ বই থেকে: লেকচার নোট লেখক কোটেলনিকোভা একেতেরিনা2. সচ্ছলতা মূল্যায়ন, আর্থিক স্থিতিশীলতা এবং কৃষি ব্যবসায়িক উদ্যোগের বিনিয়োগের আকর্ষণ শুধুমাত্র একজন উদ্যোক্তার জন্য নয়, কর কর্তৃপক্ষ, ঋণ প্রদানকারী ব্যাংকগুলির জন্যও উৎপাদনের অর্থনৈতিক অবস্থার একটি ব্যাপক মূল্যায়ন প্রয়োজন।

লেখক শেরস্টনেভা গালিনা সের্গেভনা39. এন্টারপ্রাইজের আর্থিক স্থিতিশীলতার সূচকগুলি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতার প্রধান সূচকগুলি হল নিম্নলিখিত সহগ: 1) স্বায়ত্তশাসন সহগ - মূলধনের মোট পরিমাণে ইক্যুইটি মূলধনের অংশ৷ এটি স্বাধীনতার মাত্রা নির্ধারণ করে

আর্থিক পরিসংখ্যান বই থেকে লেখক শেরস্টনেভা গালিনা সের্গেভনা40. এন্টারপ্রাইজের স্থিতিশীলতার কারণগুলি নিজস্ব কার্যকরী মূলধন সহ স্টকগুলির বিধানের সহগ: 1) কোজোক \u003d SOK / Z সহগ যা আর্থিক স্থিতিশীলতার বৈশিষ্ট্যও করে সেগুলি হল স্বায়ত্তশাসন সহগ Ka এবং কার্যকরী মূলধনের সহগ

লেখক4.1। আর্থিক স্থিতিশীলতার পরম সূচকগুলি একটি এন্টারপ্রাইজের আর্থিক অবস্থার বিশ্লেষণের মূল কাজগুলির মধ্যে একটি হল সূচকগুলির অধ্যয়ন যা এর আর্থিক স্থিতিশীলতা প্রতিফলিত করে। এটি ব্যয়ের উপর আয়ের স্থিতিশীল অতিরিক্ত, বিনামূল্যে দ্বারা চিহ্নিত করা হয়

ফিনান্সিয়াল অ্যানালাইসিস বই থেকে লেখক বোচারভ ভ্লাদিমির ভ্লাদিমিরোভিচ4.2। আর্থিক স্থিতিশীলতার আপেক্ষিক সূচক এবং তাদের বিশ্লেষণ আর্থিক স্থিতিশীলতার আপেক্ষিক সূচকগুলি বহিরাগত বিনিয়োগকারী এবং ঋণদাতাদের উপর এন্টারপ্রাইজের নির্ভরতার মাত্রা চিহ্নিত করে। এন্টারপ্রাইজের মালিকরা তাদের নিজস্ব অপ্টিমাইজ করতে আগ্রহী

ইকোনমিক অ্যানালাইসিস বই থেকে। খাঁচা লেখক কোরোটকভ ইউ। ই।অর্থনৈতিক বিশ্লেষণের ধারণা কোনো বিজ্ঞান, প্রাকৃতিক ঘটনা, সমাজ অধ্যয়ন করার সময়, আমরা বিশ্লেষণের মতো একটি ধারণার মুখোমুখি হই। গ্রীক ভাষায় "বিশ্লেষণ" শব্দের অর্থ "বিচ্ছেদ", "বিচ্ছিন্নকরণ", অর্থাৎ বিশ্লেষণ হল বস্তুর একটি বিভাজন। অধ্যয়ন

বিজনেস অ্যানালাইসিস বই থেকে। খাঁচা লেখক তখতোমিসোভা দানারা আনোয়ারোভনা1. অর্থনৈতিক বিশ্লেষণের ধারণা একটি এন্টারপ্রাইজের আর্থিক ও অর্থনৈতিক ক্রিয়াকলাপের অর্থনৈতিক বিশ্লেষণে উত্পাদন এবং প্রযুক্তিগত স্তর, পণ্যের গুণমান এবং এর প্রতিযোগিতার সাথে সম্পর্কিত বিষয়গুলির একটি বিস্তৃত বিবেচনা রয়েছে।

গুণ, দক্ষতা, নৈতিকতা বই থেকে লেখক গ্লিচেভ আলেকজান্ডার ভ্লাদিমিরোভিচ9.3। এন্টারপ্রাইজের কার্যক্রমের স্থায়িত্বের উপর এখন যেহেতু আমরা দক্ষতার বিষয়গুলি বিশদভাবে পরীক্ষা করেছি, গুণমান উন্নয়নের বিস্তৃত সমস্যাগুলি, গুণমান পরিবর্তনের পরিণতির সম্ভাব্য প্রকৃতি খুঁজে পেয়েছি, এর বিপদের ধ্রুবক উপস্থিতি অনুভব করেছি।

ইকোনমিক অ্যানালাইসিস বই থেকে লেখক ক্লিমোভা নাটালিয়া ভ্লাদিমিরোভনাপ্রশ্ন 70 আর্থিক স্থিতিশীলতার বিশ্লেষণ আর্থিক স্থিতিশীলতার বিশ্লেষণ পরম এবং আপেক্ষিক শর্তে করা হয়। পরম সূচকগুলি তাদের গঠনের উত্স দ্বারা রিজার্ভ এবং খরচের প্রাপ্যতা চিহ্নিত করে। একই সময়ে, তারা গণনা করে: Fsos \u003d SOS - 33, যেখানে SOS

2.2.1 আর্থিক স্থায়িত্বের গুরুত্ব

এন্টারপ্রাইজের স্থিতিশীল অবস্থানের একটি বৈশিষ্ট্য হল এর আর্থিক স্থিতিশীলতা। এটি উভয়ই নির্ভর করে অর্থনৈতিক পরিবেশের স্থিতিশীলতার উপর যার মধ্যে এন্টারপ্রাইজ কাজ করে এবং এর কার্যকারিতার ফলাফলের উপর, অভ্যন্তরীণ এবং বাহ্যিক কারণগুলির পরিবর্তনের জন্য এর সক্রিয় এবং কার্যকর প্রতিক্রিয়া।

আর্থিক স্থিতিশীলতা এমন একটি বৈশিষ্ট্য যা একটি এন্টারপ্রাইজের আয়ের ব্যয়ের উপর স্থির অতিরিক্ত, এন্টারপ্রাইজের তহবিলের অবাধ কৌশল এবং তাদের দক্ষ ব্যবহার, একটি নিরবচ্ছিন্ন উত্পাদন প্রক্রিয়া এবং পণ্য বিক্রয় নির্দেশ করে। আর্থিক স্থিতিশীলতা সমস্ত উত্পাদন এবং অর্থনৈতিক ক্রিয়াকলাপের প্রক্রিয়ায় গঠিত হয় এবং এটি কোম্পানির সামগ্রিক স্থিতিশীলতার প্রধান উপাদান।

একটি নির্দিষ্ট তারিখে আর্থিক অবস্থার স্থিতিশীলতার একটি বিশ্লেষণ আপনাকে এই তারিখের আগের সময়কালে সংস্থাটি কতটা সঠিকভাবে সংস্থান পরিচালনা করেছে তা খুঁজে বের করতে দেয়।

আর্থিক স্থিতিশীলতার একটি বাহ্যিক প্রকাশ হল স্বচ্ছলতা, অর্থাৎ একটি সময়মত পদ্ধতিতে নগদ অর্থ প্রদান করার ক্ষমতা তাদের পেমেন্ট বাধ্যবাধকতা. সচ্ছলতা বিশ্লেষণ শুধুমাত্র আর্থিক ক্রিয়াকলাপ মূল্যায়ন এবং পূর্বাভাসের উদ্দেশ্যে নয়, বহিরাগত বিনিয়োগকারীদের (ব্যাঙ্ক) জন্যও এন্টারপ্রাইজের জন্য প্রয়োজনীয়। কোন অংশীদারকে বাণিজ্যিক ঋণ বা বিলম্বিত অর্থ প্রদানের প্রশ্ন উঠলে তার আর্থিক সামর্থ্য সম্পর্কে জানা বিশেষভাবে গুরুত্বপূর্ণ। সচ্ছলতা মূল্যায়ন বর্তমান সম্পদের তারল্যের বৈশিষ্ট্যের ভিত্তিতে করা হয়, যেমন তাদের নগদে পরিণত করতে যে সময় লাগে।

আর্থিক অবস্থানের মূল্যায়নের মানদণ্ড হল এন্টারপ্রাইজের তারল্য এবং স্বচ্ছলতা, যেমন স্বল্পমেয়াদী বাধ্যবাধকতার উপর সময়মত এবং সম্পূর্ণরূপে নিষ্পত্তি করার ক্ষমতা।

স্বচ্ছলতা এবং তরলতার ধারণাগুলি খুব কাছাকাছি, তবে দ্বিতীয়টি আরও ধারণক্ষমতাসম্পন্ন। সচ্ছলতা ব্যালেন্স শীটের তরলতার ডিগ্রির উপর নির্ভর করে। একই সময়ে, তরলতা কেবল বন্দোবস্তের বর্তমান অবস্থাই নয়, সম্ভাবনাকেও চিহ্নিত করে।

ব্যালেন্স শীটের তরলতা তার সম্পদ দ্বারা এন্টারপ্রাইজের দায়বদ্ধতার কভারেজের ডিগ্রীতে প্রকাশ করা হয়, যা অর্থে রূপান্তরিত হওয়ার সময়টি বাধ্যবাধকতার পরিপক্কতার সাথে মিলে যায়। দায় এবং সম্পদের মধ্যে সমতা প্রতিষ্ঠার মাধ্যমে ব্যালেন্স শীট তারল্য অর্জন করা হয়।

একটি সম্পদের তারল্য হল নগদে রূপান্তরিত করার ক্ষমতা। একটি সম্পদের তারল্যের ডিগ্রী নির্ধারণ করা হয় সময়কালের সময়কাল দ্বারা যার মধ্যে এই রূপান্তরটি করা যেতে পারে। সময়কাল যত কম হবে, এই ধরনের সম্পদের তারল্য তত বেশি হবে।

সাধারণভাবে, একটি এন্টারপ্রাইজ তরল হিসাবে বিবেচিত হয় যদি তার বর্তমান সম্পদ তার বর্তমান দায় অতিক্রম করে।

স্বচ্ছলতার মূল্যায়ন একটি নির্দিষ্ট তারিখের জন্য দেওয়া হয়। যাইহোক, একজনকে এর বিষয়গত প্রকৃতি এবং এটি বিভিন্ন মাত্রার নির্ভুলতার সাথে সঞ্চালিত হতে পারে তা বিবেচনা করা উচিত। সচ্ছলতা তথ্য দ্বারা নিশ্চিত করা হয়:

কারেন্ট অ্যাকাউন্ট, বৈদেশিক মুদ্রা অ্যাকাউন্ট, স্বল্পমেয়াদী আর্থিক বিনিয়োগে তহবিলের প্রাপ্যতার উপর। এই সম্পদগুলির একটি সর্বোত্তম মান থাকা উচিত। অ্যাকাউন্টে নগদ পরিমাণ যত বেশি তাৎপর্যপূর্ণ, ততই যুক্তিযুক্ত হতে পারে যে কোম্পানির বর্তমান নিষ্পত্তি এবং অর্থপ্রদানের জন্য পর্যাপ্ত তহবিল রয়েছে। যাইহোক, নগদ অ্যাকাউন্টগুলিতে নগণ্য ব্যালেন্সের উপস্থিতির অর্থ সর্বদা এই নয় যে সংস্থাটি দেউলিয়া: তহবিল নগদ ডেস্কে যেতে পারে, নিষ্পত্তি করতে, আগামী দিনে বৈদেশিক মুদ্রা অ্যাকাউন্টে, স্বল্পমেয়াদী আর্থিক বিনিয়োগগুলি সহজেই নগদে পরিণত হতে পারে। . নগদ ক্রমাগত সংকটের অভাব এই সত্যের দিকে পরিচালিত করে যে এন্টারপ্রাইজটি "প্রযুক্তিগতভাবে দেউলিয়া" হয়ে যায় এবং এটি ইতিমধ্যে দেউলিয়া হওয়ার পথে প্রথম পদক্ষেপ হিসাবে বিবেচিত হতে পারে;

অতিরিক্ত ঋণের অনুপস্থিতি এবং অর্থ প্রদানে বিলম্ব সম্পর্কে;

ঋণের অসময়ে পরিশোধ, সেইসাথে ঋণের দীর্ঘমেয়াদী ক্রমাগত ব্যবহার।

এন্টারপ্রাইজ টেকসইতার সর্বোচ্চ রূপ হল এর বিকাশের ক্ষমতা। এটি করার জন্য, এন্টারপ্রাইজের অবশ্যই আর্থিক সংস্থানগুলির একটি নমনীয় কাঠামো এবং প্রয়োজনে ধার করা তহবিল আকর্ষণ করার ক্ষমতা থাকতে হবে, যেমন। বিশ্বাসযোগ্য হতে চিত্র 2 এন্টারপ্রাইজের আর্থিক অবস্থার বিশ্লেষণের প্রধান পর্যায়গুলি দেখায়।

ভাত। এন্টারপ্রাইজের আর্থিক অবস্থার বিশ্লেষণের 2 ধাপ

বেঁচে থাকার চাবিকাঠি এবং সংস্থার স্থিতিশীলতার ভিত্তি হল এর আর্থিক স্থিতিশীলতা, অর্থাৎ অর্থের এমন একটি অবস্থা, যা এর ধ্রুবক স্বচ্ছলতার নিশ্চয়তা দেয়। এই ধরনের একটি অর্থনৈতিক সত্তা, তার নিজের খরচে, সম্পদে বিনিয়োগ করা তহবিলগুলিকে কভার করে, অযৌক্তিক প্রাপ্য এবং প্রদেয় অনুমতি দেয় না এবং সময়মতো তার বাধ্যবাধকতাগুলি পরিশোধ করে।

আর্থিক স্থিতিশীলতা ব্যবস্থাপনা পদ্ধতির বিশ্লেষণে দুটি ব্লক অন্তর্ভুক্ত থাকবে:

আর্থিক স্থিতিশীলতার মূল্যায়ন।

আর্থিক স্থিতিশীলতা ব্যবস্থাপনা বিশ্লেষণ।

প্রথম ব্লক অন্তর্ভুক্ত:

সম্পত্তি অবস্থা বিশ্লেষণ;

আর্থিক স্থিতিশীলতার পরম এবং আপেক্ষিক সহগ।

দ্বিতীয় ব্লক:

নিজস্ব কার্যকরী মূলধন এবং বর্তমান আর্থিক চাহিদার বিশ্লেষণ;

এন্টারপ্রাইজের তারল্য নির্ধারণ, বর্তমান সম্পদের গুণমান নির্ধারণকারী কারণগুলির প্রতিষ্ঠা;

ব্যবসায়িক কার্যকলাপের বিশ্লেষণ (টার্নওভার), যেমন এন্টারপ্রাইজ কতটা কার্যকরভাবে তার তহবিল ব্যবহার করে, তাদের ত্বরান্বিত করার উপায় নির্ধারণ করে;

রাষ্ট্রের বিশ্লেষণ এবং প্রাপ্য এবং প্রদেয়গুলির ব্যবস্থাপনা।

বিশ্লেষণে বিদ্যমান ত্রুটিগুলি প্রকাশ করা উচিত এবং সেগুলি দূর করার উপায়গুলিকে রূপরেখা দেওয়া উচিত৷ তারপরে অভ্যন্তরীণ সংস্থানগুলিকে একত্রিত করতে এবং আর্থিক অবস্থার আরও উন্নতির জন্য ব্যবস্থা বিকাশ করা প্রয়োজন।

এন্টারপ্রাইজের আর্থিক অবস্থান প্রতিফলিত করে এমন প্রধান সূচকগুলি ব্যালেন্স শীটে উপস্থাপিত হয়। ভারসাম্য একটি নির্দিষ্ট তারিখে এন্টারপ্রাইজের আর্থিক অবস্থানকে চিহ্নিত করে এবং এন্টারপ্রাইজের সংস্থানগুলিকে তাদের গঠন এবং ব্যবহারের দিকনির্দেশের পরিপ্রেক্ষিতে একক আর্থিক মূল্যে প্রতিফলিত করে।

ব্যালেন্স শীটের বিপরীতে, যা এন্টারপ্রাইজের আর্থিক ভারসাম্যের একটি নির্দিষ্ট পরিসংখ্যানগত চিত্র প্রতিফলিত করে বলে মনে হয়, আয় বিবরণী তার আর্থিক ক্রিয়াকলাপের গতিশীলতা দেখায়। আয় বিবৃতি তাদের ক্রিয়াকলাপের খরচের তুলনা করে, নেট আয়ের পরিমাণ এবং এর বিতরণ নির্ধারণ করে।

এইভাবে, আর্থিক প্রতিবেদনের এই ফর্মগুলি ব্যবহার করে, নিম্নলিখিত ক্রমানুসারে সম্পাদিত আর্থিক স্থিতিশীলতা ব্যবস্থাপনার বিশ্লেষণ অনুমতি দেয়:

1) এন্টারপ্রাইজের সম্পত্তির কাঠামো এবং গঠনের উত্স নির্ধারণ করুন;

3) সম্পদ এবং দায়বদ্ধতার গ্রুপিং তুলনা করুন।

2.2.2 আর্থিক শক্তি অনুপাত

আর্থিক স্থিতিশীলতার সূচকগুলির মধ্যে একটি হল রিজার্ভ গঠনের জন্য তহবিলের উদ্বৃত্ত বা অভাব, যা তহবিলের উত্সের মূল্য এবং রিজার্ভের মূল্যের মধ্যে পার্থক্য হিসাবে সংজ্ঞায়িত করা হয়। এটি নির্দিষ্ট ধরণের উত্সগুলির (নিজের, ক্রেডিট এবং অন্যান্য ধার করা) সুরক্ষাকে বোঝায়, যেহেতু সমস্ত সম্ভাব্য ধরণের উত্সের যোগফলের পর্যাপ্ততা (প্রদেয় অ্যাকাউন্ট এবং অন্যান্য স্বল্পমেয়াদী দায় এবং দায় সহ) এর পরিচয় দ্বারা নিশ্চিত করা হয় ব্যালেন্স শীটের সম্পদ এবং দায়-দায়িত্বের ফলাফল। স্টক গঠনের জন্য উদ্বৃত্ত বা তহবিলের অভাব অধ্যয়ন করে, আর্থিক স্থিতিশীলতার পরম সূচকগুলি প্রতিষ্ঠিত হয়। বিভিন্ন ধরণের উত্সের বিশদ প্রতিফলনের জন্য (নিজস্ব তহবিল, দীর্ঘমেয়াদী এবং স্বল্পমেয়াদী ঋণ এবং ধার), রিজার্ভ গঠনে সূচকগুলির একটি সিস্টেম ব্যবহার করা হয়, যা বিভিন্ন ধরণের উত্সের কভারেজের বিভিন্ন ডিগ্রি প্রতিফলিত করে:

1. বিলিং সময় শেষে নিজস্ব কার্যকরী মূলধনের প্রাপ্যতা। এই সূচকটি গণনা করার সূত্র (সূত্র 1 অনুযায়ী):

SOS = SC - BOA, (1)

যেখানে: SOS - বিলিং সময় শেষে নিজস্ব কার্যকরী মূলধন (নেট ওয়ার্কিং ক্যাপিটাল);

SC - ইক্যুইটি (ব্যালেন্স শীট "ক্যাপিটাল এবং রিজার্ভ" এর বিভাগ III);

VOA - অ-বর্তমান সম্পদ (ব্যালেন্স শীটের বিভাগ I)।

2. অর্থায়নের রিজার্ভের নিজস্ব এবং দীর্ঘমেয়াদী ধার করা উৎসের প্রাপ্যতা। এই সূচকটি গণনা করার সূত্র (সূত্র 2 অনুসারে):

SDI = SOS + DCS, (2)

যেখানে: SDI - অর্থায়নের রিজার্ভের নিজস্ব এবং দীর্ঘমেয়াদী ধার করা উৎসের প্রাপ্যতা;

SOS - বিলিং সময় শেষে নিজস্ব কার্যকরী মূলধন (নেট ওয়ার্কিং ক্যাপিটাল);

DKZ - দীর্ঘমেয়াদী ঋণ এবং ধার (ব্যালেন্স শীটের বিভাগ IV "দীর্ঘমেয়াদী দায়")।

3. রিজার্ভ গঠনের প্রধান উত্সগুলির মোট মূল্য। রিজার্ভ গঠনের উত্সগুলির মোট মূল্য গণনা করার সূত্র (সূত্র 3 অনুসারে):

OIZ = SDI + KKZ, (3)

যেখানে: OIZ হল রিজার্ভ গঠনের প্রধান উত্সগুলির মোট মূল্য;

KKZ - স্বল্পমেয়াদী ঋণ এবং ধার (ব্যালেন্স শীট "বর্তমান দায়" এর বিভাগ V)।

ফলস্বরূপ, তাদের অর্থায়নের উত্স সহ রিজার্ভের প্রাপ্যতার তিনটি সূচক নির্ধারণ করা যেতে পারে:

1. উদ্বৃত্ত (+), নিজস্ব কার্যকরী মূলধনের অভাব (-)। এই সূচকটি গণনা করার সূত্র (সূত্র 4 অনুসারে):

∆SOS = SOS - Z, (4)

যেখানে: ∆SOS - নিজস্ব কার্যকরী মূলধন বৃদ্ধি (উদ্বৃত্ত);

З - রিজার্ভ (ব্যালেন্স শীটের বিভাগ II)।

2. উদ্বৃত্ত (+), নিজস্ব এবং দীর্ঘমেয়াদী অর্থায়নের রিজার্ভের অভাব (-)। এই সূচকটি গণনা করার সূত্র (সূত্র 5 অনুযায়ী):

∆SDI = SDI – Z, (5)

যেখানে: ∆SDI - অর্থায়নের রিজার্ভের নিজস্ব এবং দীর্ঘমেয়াদী উত্সের বৃদ্ধি (উদ্বৃত্ত)।

3. রিজার্ভ কভারেজের প্রধান উত্সগুলির মোট মূল্যের উদ্বৃত্ত (+), অভাব (-)। এই সূচকটি গণনা করার সূত্র (সূত্র 6 অনুযায়ী):

∆OIZ = OIZ – Z, (6)

যেখানে: ∆OIZ হল রিজার্ভ কভারেজের প্রধান উৎসের মোট মূল্যের বৃদ্ধি (উদ্বৃত্ত)।

অর্থায়নের সংশ্লিষ্ট উত্সগুলির সাথে রিজার্ভের বিধানের প্রদত্ত সূচকগুলি একটি তিন-ফ্যাক্টর মডেলে রূপান্তরিত হয়। তিন-ফ্যাক্টর মডেল গণনা করার সূত্র (সূত্র 7 অনুযায়ী):

М = (∆SOS; ∆SDI; ∆OIZ), (7)

যেখানে: M একটি তিন-ফ্যাক্টর মডেল।

এই মডেলটি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতার ধরণকে চিহ্নিত করে। বাস্তবে, সারণি 3 এ চার ধরনের আর্থিক স্থিতিশীলতা উপস্থাপিত হয়েছে।

টেবিল 3

একটি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতার প্রকার

|

আর্থিক স্থিতিশীলতার প্রকার |

রিজার্ভ তহবিল উত্স |

আর্থিক স্থিতিশীলতার সংক্ষিপ্ত বিবরণ |

|

সম্পূর্ণ আর্থিক স্থিতিশীলতা |

নিজস্ব ওয়ার্কিং ক্যাপিটাল (নেট ওয়ার্কিং ক্যাপিটাল) |

স্বচ্ছলতা উচ্চ স্তরের. কোম্পানি বহিরাগত ঋণদাতাদের উপর নির্ভরশীল নয়। |

|

স্বাভাবিক আর্থিক স্থিতিশীলতা |

নিজস্ব ওয়ার্কিং ক্যাপিটাল প্লাস দীর্ঘমেয়াদী ঋণ এবং ধার। |

স্বাভাবিক স্বচ্ছলতা। ধার করা তহবিলের যৌক্তিক ব্যবহার। বর্তমান কার্যক্রমের উচ্চ লাভজনকতা। |

|

অস্থিতিশীল আর্থিক অবস্থা |

নিজস্ব ওয়ার্কিং ক্যাপিটাল প্লাস দীর্ঘমেয়াদী লোন এবং লোনিং প্লাস স্বল্পমেয়াদী ঋণ এবং ধার। |

স্বাভাবিক স্বচ্ছলতার লঙ্ঘন। তহবিলের অতিরিক্ত উৎস আকৃষ্ট করা প্রয়োজন। স্বচ্ছলতা পুনরুদ্ধার সম্ভব। |

|

সংকট (সঙ্কটজনক) আর্থিক অবস্থা |

কোম্পানিটি সম্পূর্ণ দেউলিয়া এবং দেউলিয়া হওয়ার পথে। |

প্রথম ধরণের আর্থিক স্থিতিশীলতাকে নিম্নলিখিত সূত্র হিসাবে উপস্থাপন করা যেতে পারে (সূত্র 8 অনুসারে):

M 1 = (1,1,1), i.e. ∆SOS ≥ 0; ∆SDI ≥ 0; ∆OIZ ≥ 0. (8)

সম্পূর্ণ আর্থিক স্থিতিশীলতা (M 1) আধুনিক রাশিয়ায় খুবই বিরল।

দ্বিতীয় প্রকার (স্বাভাবিক আর্থিক স্থিতিশীলতা) প্রকাশ করা যেতে পারে (সূত্র 9 অনুযায়ী):

M 2 \u003d (0,1,1), i.e. ∆SOS< 0; ∆СДИ ≥ 0; ∆ОИЗ ≥ 0. (9)

সাধারণ আর্থিক স্থিতিশীলতা এন্টারপ্রাইজের আর্থিক বাধ্যবাধকতা পূরণের গ্যারান্টি দেয়।

তৃতীয় প্রকার (অস্থির আর্থিক অবস্থা) প্রতিষ্ঠিত হয়েছে (সূত্র 10 অনুযায়ী):

M 3 \u003d (0.0.1), i.e. ∆SOS< 0; ∆СДИ < 0; ∆ОИЗ ≥ 0. (10)

চতুর্থ প্রকার (সংকট আর্থিক পরিস্থিতি) প্রতিনিধিত্ব করা যেতে পারে (সূত্র 11 অনুযায়ী):

M 4 \u003d (0,0,0), i.e. ∆SOS< 0; ∆СДИ < 0; ∆ОИЗ < 0. (11)

এই পরিস্থিতিতে, এন্টারপ্রাইজটি সম্পূর্ণরূপে দেউলিয়া এবং দেউলিয়া হওয়ার দ্বারপ্রান্তে, যেহেতু বর্তমান সম্পদ "রিজার্ভ" এর মূল উপাদান তহবিল উত্সের সাথে সরবরাহ করা হয় না।

আর্থিক স্থিতিশীলতার আপেক্ষিক সূচকগুলি বহিরাগত বিনিয়োগকারী এবং ঋণদাতাদের উপর এন্টারপ্রাইজের নির্ভরতার মাত্রা চিহ্নিত করে। এন্টারপ্রাইজের মালিকরা তাদের নিজস্ব মূলধন অপ্টিমাইজ করতে এবং আর্থিক উত্সের মোট পরিমাণে ধার করা তহবিল হ্রাস করতে আগ্রহী। ঋণদাতারা ইকুইটি মূলধনের পরিমাণ এবং দেউলিয়া হওয়া রোধ করার সম্ভাবনা দ্বারা ঋণগ্রহীতার আর্থিক স্থিতিশীলতা মূল্যায়ন করে।

আর্থিক স্থিতিশীলতা আর্থিক অনুপাতের একটি সিস্টেম ব্যবহার করে মূল্যায়ন করা হয় (সারণী 4)।

টেবিল 4

আর্থিক স্থিতিশীলতার আপেক্ষিক সূচক

|

সূচক |

হিসাব পদ্ধতি | ||

|

ভারসাম্য লাইন |

|||

|

মূলধন অনুপাত |

|

|

1.5 এর বেশি নয়। দেখায় কত ধার করা তহবিল সংস্থাটি 1 ঘষার জন্য আকর্ষণ করেছে৷ সম্পদে বিনিয়োগ করা নিজস্ব তহবিল |

|

নিজস্ব অর্থায়নের উৎস সহ কভারেজ অনুপাত |

|

| |

|

আর্থিক স্বাধীনতার সহগ (স্বায়ত্তশাসন) |

|

| |

|

তহবিল অনুপাত |

|

| |

|

আর্থিক স্থিতিশীলতা অনুপাত |

|

| |

যেখানে: ZK - ধার করা মূলধন;

এসসি - ইক্যুইটি;

VOA - অ-বর্তমান সম্পদ;

ОА - বর্তমান সম্পদ;

WB - ভারসাম্য মুদ্রা;

DO - দীর্ঘমেয়াদী দায়।

সুতরাং, একটি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতা পরম এবং আপেক্ষিক সূচকগুলির একটি সেট দ্বারা চিহ্নিত করা হয়: নিজস্ব কার্যকরী মূলধনের উপস্থিতি, অর্থায়নের রিজার্ভের নিজস্ব এবং দীর্ঘমেয়াদী ধার করা উত্সের উপস্থিতি, রিজার্ভ গঠনের প্রধান উত্সগুলির মোট মূল্য , মূলধন অনুপাত, অর্থায়নের নিজস্ব উত্স সহ বিধানের অনুপাত, আর্থিক স্বাধীনতার সহগ (স্বায়ত্তশাসন), অর্থায়ন অনুপাত, আর্থিক স্থিতিশীলতা অনুপাত

আর্থিক স্থিতিশীলতা বিশ্লেষণ: এটা কি?

আর্থিক স্থিতিশীলতা- এন্টারপ্রাইজের সামগ্রিক স্থিতিশীলতার একটি অবিচ্ছেদ্য অংশ, আর্থিক প্রবাহের ভারসাম্য, তহবিলের প্রাপ্যতা যা সংস্থাকে একটি নির্দিষ্ট সময়ের জন্য তার কার্যক্রম বজায় রাখতে দেয়, প্রাপ্ত ঋণ পরিষেবা এবং পণ্য উত্পাদন সহ।

প্রতিষ্ঠানের আর্থিক স্থিতিশীলতার প্রধান সূচক

|

সূচক |

সূচকের বর্ণনা এবং এর আদর্শিক মান |

|

স্বায়ত্তশাসন সহগ |

মোট মূলধনের সাথে ইক্যুইটির অনুপাত। |

|

আর্থিক লিভারেজ অনুপাত |

ইক্যুইটি থেকে ধার করা মূলধনের অনুপাত। |

|

কার্যকরী মূলধন অনুপাত |

বর্তমান সম্পদের সাথে ইক্যুইটির অনুপাত। |

|

মোট ইক্যুইটির সাথে ইক্যুইটি এবং দীর্ঘমেয়াদী দায়গুলির অনুপাত৷ |

|

|

ইক্যুইটি ম্যানুভারেবিলিটি অনুপাত |

নিজস্ব তহবিলের উৎসের সাথে নিজস্ব কার্যকরী মূলধনের অনুপাত। |

|

সম্পত্তি গতিশীলতা সহগ |

সমস্ত সম্পত্তির মূল্যের সাথে বর্তমান সম্পদের অনুপাত। প্রতিষ্ঠানের শিল্প সুনির্দিষ্ট বৈশিষ্ট্য বৈশিষ্ট্য. |

|

কার্যকরী মূলধনের গতিশীলতার অনুপাত |

বর্তমান সম্পদের সর্বাধিক মোবাইল অংশের (নগদ এবং আর্থিক বিনিয়োগ) বর্তমান সম্পদের মোট মূল্যের অনুপাত। |

|

ইনভেন্টরির মূল্যের সাথে নিজস্ব কার্যকরী মূলধনের অনুপাত। |

|

|

স্বল্পমেয়াদী ঋণ অনুপাত |

মোট ঋণের সাথে স্বল্পমেয়াদী ঋণের অনুপাত। |

সংস্থার আর্থিক স্থিতিশীলতাকে প্রভাবিত করে এমন প্রধান সূচক হল ধার করা তহবিলের ভাগ। এটি সাধারণত বিশ্বাস করা হয় যে যদি ধার করা তহবিলগুলি কোম্পানির তহবিলের অর্ধেকেরও বেশি থাকে, তবে এটি আর্থিক স্থিতিশীলতার জন্য খুব ভাল লক্ষণ নয়, বিভিন্ন শিল্পের জন্য ধার করা তহবিলের স্বাভাবিক অংশ ওঠানামা করতে পারে: বড় টার্নওভার সহ ট্রেডিং কোম্পানিগুলির জন্য, এটি অনেক বেশি।

উপরোক্ত অনুপাতগুলি ছাড়াও, একটি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতা পরিপক্কতার দ্বারা দায়বদ্ধতার তুলনায় তার সম্পদের তারল্যকে প্রতিফলিত করে: বর্তমান তারল্য অনুপাত এবং দ্রুত তারল্য অনুপাত।

স্বায়ত্তশাসন সহগ

স্বায়ত্তশাসন সহগ(আর্থিক স্বাধীনতার অনুপাত) সংস্থার মোট মূলধন (সম্পদ) এর সাথে ইক্যুইটি মূলধনের অনুপাতকে চিহ্নিত করে। অনুপাত দেখায় প্রতিষ্ঠানটি ঋণদাতাদের থেকে কতটা স্বাধীন।

মূলধন অনুপাত

মূলধন অনুপাত(ক্যাপিটালাইজেশন রেশিও) হল একটি সূচক যা দীর্ঘমেয়াদী অর্থায়নের মোট উত্সের সাথে প্রদেয় দীর্ঘমেয়াদী অ্যাকাউন্টের পরিমাণের তুলনা করে, যার মধ্যে রয়েছে, প্রদেয় দীর্ঘমেয়াদী অ্যাকাউন্ট ছাড়াও, সংস্থার নিজস্ব মূলধন। মূলধন অনুপাত আপনাকে ইক্যুইটি আকারে তার কার্যক্রমের জন্য সংস্থার অর্থায়নের উত্সের পর্যাপ্ততা মূল্যায়ন করতে দেয়।

রিজার্ভ কভারেজ অনুপাত

রিজার্ভ কভারেজ অনুপাত- এটি সংস্থার আর্থিক স্থিতিশীলতার একটি সূচক, যা সংস্থার উপাদান রিজার্ভগুলি তার নিজস্ব কার্যকরী মূলধন দ্বারা আচ্ছাদিত হওয়ার পরিমাণ নির্ধারণ করে।

সম্পদ কভারেজ অনুপাত

সম্পদ কভারেজ অনুপাত (কsset কভারেজ অনুপাত)বিদ্যমান সম্পদের সাথে তার ঋণ পরিশোধ করার জন্য একটি সংস্থার ক্ষমতা পরিমাপ করে। অনুপাত দেখায় সম্পদের কোন অংশ ঋণ কভার করতে যাবে।

বিনিয়োগ কভারেজ অনুপাত

বিনিয়োগ কভারেজ অনুপাত- এটি একটি আর্থিক অনুপাত যা দেখায় যে সংস্থার সম্পদের কোন অংশ টেকসই উত্স থেকে অর্থায়ন করা হয়: নিজস্ব তহবিল এবং দীর্ঘমেয়াদী দায়৷

সুদের কভারেজ অনুপাত

সুদের কভারেজ অনুপাত(সুদের কভারেজ অনুপাত, আইসিআর) তার ঋণের বাধ্যবাধকতা পরিসেবা করার জন্য সংস্থার ক্ষমতাকে চিহ্নিত করে। সূচকটি নির্দিষ্ট সময়ের (সাধারণত এক বছর) জন্য সুদ এবং করের (EBIT) আগে উপার্জন এবং একই সময়ের জন্য ঋণের বাধ্যবাধকতার সুদের তুলনা করে।

আমরা আপনাকে পড়ার পরামর্শ দিই

প্রশিক্ষণ কীভাবে ব্যাঙ্কে টিউশনের জন্য অর্থ প্রদান করবেন") মস্কো অটোমোবাইল এবং হাইওয়ে স্টেট টেকনিক্যাল ইউনিভার্সিটি (MADI) প্রশিক্ষণ কীভাবে ব্যাঙ্কে টিউশনের জন্য অর্থ প্রদান করবেন

মস্কো অটোমোবাইল এবং হাইওয়ে স্টেট টেকনিক্যাল ইউনিভার্সিটি (MADI) প্রশিক্ষণ কীভাবে ব্যাঙ্কে টিউশনের জন্য অর্থ প্রদান করবেন স্বয়ংক্রিয় ক্যাডাস্ট্রে তথ্য সিস্টেম সময় পক্ষের সংখ্যা

স্বয়ংক্রিয় ক্যাডাস্ট্রে তথ্য সিস্টেম সময় পক্ষের সংখ্যা জমির ক্যাডাস্ট্রাল কাজের স্বয়ংক্রিয়তা ক্ষেত্রের কাজে স্যানিটেশন এবং স্বাস্থ্যবিধি

জমির ক্যাডাস্ট্রাল কাজের স্বয়ংক্রিয়তা ক্ষেত্রের কাজে স্যানিটেশন এবং স্বাস্থ্যবিধি জারের জীবাণুমুক্তকরণ: ঐতিহ্যবাহী পদ্ধতি এবং আধুনিক গৃহস্থালী যন্ত্রপাতির সাহায্য

জারের জীবাণুমুক্তকরণ: ঐতিহ্যবাহী পদ্ধতি এবং আধুনিক গৃহস্থালী যন্ত্রপাতির সাহায্য