ИП и юрлица, являющиеся сельскохозяйственными производителями. Сегодня разберемся в том, как по ЕСХН отчитываться, а точнее, как самостоятельно заполнить декларацию. Итак, рассказываем обо всем по порядку.

Декларация по ЕСХН

Декларация по ЕСХН сдается единожды — по итогам года в срок до 31 марта.

Сдают ее и , выбравшие этот спецрежим. Бланк декларации установлен Приказом ФНС России № ММВ-7-3/384@ от 28.07.2014 г. Посмотреть и .

Из основных правил заполнения следует помнить следующее:

- Заполняем либо от руки, либо на компьютере – затем распечатываем;

- Допустимый цвет чернил – черный, фиолетовый, синий;

- Нельзя печатать бланк на обеих сторонах листа и скреплять листы документа степлером;

- Не допускается исправление ошибок;

- В пустых ячейках ставим прочерки;

- Текстовые данные пишем большими печатными буквами;

- Стоимостные показатели ставятся в целых рублях;

- Все страницы нумеруются – 001, 002 и так далее.

Эти требования, в принципе, стандартные, поэтому перейдем к заполнению бланка. Сам бланк декларации ЕСХН состоит из:

- Титульника;

- Раздела 1 – в нем ставится сумма налога к уплате в бюджет, то есть результаты всего расчета;

- Раздел 2 – здесь показывается сам расчет налога;

- Раздел 2.1 – отражаются суммы не отнесенного на финансовые результаты убытка прошлых лет и убытка, принимаемого в уменьшение базы по налогу за отчетный год;

- Раздел 3 – отражаются сведения о поступлении и целевом использовании средств, если такие были в отчетном году.

Заполнение декларации по ЕСХН — пошаговая инструкция

Ниже пройдемся по 5 шагам заполнения декларации по ЕСХН и приведем примеры заполнения по каждому листу.

Шаг 1 — Заполнение титульника

Если вы уже заполняли какую-нибудь декларацию или читали, например, статью о , то проставить данные на титульном листе вам не составит труда. Здесь все очень просто, нужно проставить:

- ИП ставит , а – указывают еще и КПП;

- № страницы на титульнике будет 001, на следующих листах – 002 и т.д.;

- Номер корректировки изначально указываем «0—», если затем будете подавать уточненную декларацию – проставите «1—», если будете исправляться еще раз — «2—» и т.д.;

- Код налогового периода – ставим 34 (соответствует году, остальные коды смотрите в Приложении 1 к приказу ФНС, утверждающему);

- Затем проставляем отчетный 2018 год, код своей налоговой и код места представления (для ИП это будет «120» — по месту жительства, для простых юрлиц «214» — по месту нахождения, остальные коды смотрите в Приложении №2 все к тому же уже указанному выше приказу ФНС);

- Затем ИП построчно указывает ФИО, юрлицо – полное наименование;

- Проставляем код ОКВЭД;

- При необходимости ставим код формы реорганизации / ликвидации, а также соответствующие ИНН / КПП реорганизованного юрлица;

- Указываем телефон для контактов;

- Проставляем количество страниц (сколько их всего в вашей декларации) и количество страниц приложений (если какие-то приложения есть).

Пример заполнения титульника выглядит так:

Шаг 2 — Делаем расчет в Разделе 2

Почему мы перепрыгиваем первый раздел? Раздел 1 — итоговый, поэтому сначала надо заполнить данные в Разделах 2 и 2.1.

В Разделе 2 у нас строк совсем немного, мы здесь ставим:

- По строке 010 – сумму доходов за год;

- По строке 020 – суму расходов за год;

- По строке 030 – считаем налоговую базу, строка 030 = 010 – 020;

Важно! Если разница между доходами и расхода отрицательная, то есть мы получили убыток, то считаем, что налоговая база у нас = 0 и по строке 030 у нас будут стоять прочерки.

- По строке 040 – проставляем сумму убытка предыдущих периодов, на которую мы уменьшаем налоговую базу по этому году, эту цифру мы берем из строки 010 Разд. 2.1. Как сделать расчеты в этом разделе покажем чуть ниже.

Важно! Показатель по строке 040 не может быть больше строки 030, так как мы не можем списать убытка больше, чем у нас есть прибыли в текущем году.

- По строке 045 – ставим ставку налога (стандартная – 6%);

- По строке 050 – считаем налог, строка 050 = (030 – 040) * 6%.

Шаг 3 — Заполняем суммы убытков в Разделе 2.1

Этот раздел надо заполнить, если в предыдущие года предприниматель получил убыток, а не прибыль. Этот убыток вы вправе списывать на протяжении 10 лет, уменьшая на него налоговую базу, но делать это разрешается только в хронологическом порядке. То есть, например, у нас был получен убыток в предыдущие три года: в 2015 – 120 тыс. рублей, в 2016 – 50 тыс. рублей, 2017 – 10 тыс. рублей. При таком раскладе мы списываем сначала убыток 2015 года, затем 2016 года, и только потом 2017 года. При этом уменьшить базу по налогу в текущем году можно как на весь убыток, так и на его часть, просто помним правило о том, что в Разделе 2 строка 040 не может быть больше строки 030.

Итак, что здесь указываем:

- По строке 010 – ставим общую сумму убытков предыдущих лет, которые на начало завершившегося налогового периода не был еще перенесены. По нашему примеру эта строка будет равна 180 000 рублей.

- В блоке строк 020-110 – расписываем эту сумму по годам. По нашему примеру мы расписываем три года в строках 020, 030 и 040, в остальных – ставим прочерки;

- По строке 120 – указываем сумму убытка этого года. Строка 120 равна разнице строк 020 и 010 из Разд. 2 (если расходы больше доходов). У нас в примере в 2018 году была получена прибыль, поэтому в этой строке стоят прочерки;

- По строке 130 – ставим сумму убытка, который остался не перенесенным в уменьшение базы этого года и будет перенесен в будущих налоговых периодах. В нашем примере пусть мы перенесем в строку 040 Разд. 2 только 60 000 рублей, соответственно, на следующие периоды у нас останется 120 тыс. рублей.

- В строках 140-230 расписываем эту сумму по годам. У нас в примере это будет так: 2015 год – 60 тыс. рублей, 2016 год – 50 тыс. рублей, 2017 год – 10 тыс. рублей.

Важно! Показатели строки 130 и строк 140-230 из этой декларации пойдут в строку 010 и строки 020-110 соответственно в декларацию уже по итогам следующего года.

Пример заполнения этого раздела выглядит так:

Шаг 4 — Указываем итоговые данные в Разделе 1

Теперь возвращаемся к Разделу 1. Что заполняем здесь:

- В строке 001 – прописываем свой код ОКТМО;

- В строке 003 – если код ОКТМО в течение года сменился – ставим его новое значение, если не менялся – прочерки;

- В строке 002 – указываем величину авансового платежа по ЕСХН, рассчитанного по итогам полугодия. Допустим, что мы перечислили платеж в 20 тыс. рублей.

- В строке 004 – ставим сумму, на которую следует доплатить налог по итогам года. В нашем примере строка 050 Разд. 2 = 74 790 рублей, из которых 20 тыс. рублей мы уже перечислили, значит, строка 004 = 54 790 рублей.

Важно! Если у нас получилось так, что авансом за полугодие мы переплатили, то есть у нас строка 002 Разд. 1 больше строки 050 Разд. 2, то мы заполняем не строку 004, а строку 005 – налог к уменьшению. Такая ситуация возможна, когда во втором полугодии были совершены большие расходы, которые перекрыли все доходы, и в результате по итогам года у нас вышел убыток.

Пример заполненных 1 и 2 Разделов выглядит таким образом:

Шаг 5 — Как заполнить Раздел 3

Здесь все аналогично декларации по той же упрощенке:

- Проставляем код поступления;

- Ставим дату поступления и срок использования;

- Указываем сумму поступления и сумму использованных средств;

- Указываем суммы средств, которые были использованы по назначению / не по назначению;

- В конце отчета подводим итоговые показатели.

Пример заполненного Раздела 3 представлен ниже:

Заключение

Итак, декларация по ЕСХН готова, ставим даты, подпись и печать – и ее можно сдавать в налоговую. Сдать декларацию по ЕСХН, как и другие, можно тремя способами: в бумажном формате (лично / через представителя), почтовым письмом с описью вложения или электронно. ИП сдают документ по месту жительства, юрлица – по месту нахождения.

Спасибо за внимание. Также вам может быть интересен .

Налоговая декларация по ЕСХН 2019, 2018 форма скачать бланк

03.01.2019

Форма декларации по ЕСХН (Единый сельскохозяйственный налог, форма по КНД 1151059) утверждена приказом Федеральной Налоговой Службы России от 28.07.2014 № ММВ-7-3/384@

"Об утверждении формы налоговой декларации по единому сельскохозяйственному налогу, порядка ее заполнения, а также формата представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме", в редакции приказа ФНС РФ

от 01.02.2016 № ММВ-7-3/51@.

Начало действия последней редакции: 12.03.2016.

Об изменениях в декларации

Согласно приказу от 01.02.2016 № ММВ-7-3/51@ внесен ряд изменений в декларацию:

Данным приказом внесены изменения в приложения №1, 2 и 3 к приказу № ММВ-7-3/384@.

Выдержка из приказа от 01.02.2016 № ММВ-7-3/51@ (изменения):

1.1. В приложении N 1 "Налоговая декларация по единому сельскохозяйственному налогу":

1.1.1. На титульном листе формы налоговая декларация по единому сельскохозяйственному налогу "МП" исключить;

1.1.2. Штрих-код "01807011" заменить штрих-кодом "01808018", штрих-код "01807035" заменить штрих-кодом "01808032", штрих-код "01807042" заменить штрих-кодом "01808049";

1.1.3. Лист со штрих-кодом "01807028" заменить на лист со штрих-кодом "01808025" в редакции согласно приложению N 1 к настоящему приказу.

1.3. В приложении N 3 "Порядок заполнения налоговой декларации по единому сельскохозяйственному налогу":

1.3.1. В разделе III "Порядок заполнения титульного листа Декларации":

в пункте 3.2: в подпункте 8 слова "ОК 029-2001" исключить;

в пункте 3.3: в подпункте 2 слова ", заверяемая печатью организации," исключить;

в абзаце втором подпункта 5 слова ", заверяемая печатью юридического лица - представителя налогоплательщика," исключить;

1.3.2. В разделе V "Порядок заполнения Раздела 2 "Расчет единого сельскохозяйственного налога" Декларации":

пункт 5.5 изложить в следующей редакции:

"5.5. По коду строки 045 указывается ставка налога, установленная пунктом 1 статьи 346.8 Кодекса, либо ставка налога, установленная законом субъекта Российской Федерации в соответствии со статьей 346.8 Кодекса";

пункт 5.5 считать соответственно пунктом 5.6;

в подпункте 5.6 выражение "(код строки 030 - код строки 040) x 6 / 100" заменить выражением "(код строки 030 - код строки 040) x код строки 045 / 100";

пункт 5.6 считать соответственно пунктом 5.7.

Общая информация

Сроки представления декларации по ЕСХН : Заполняем и подаем декларацию по ЕСХН не позднее 31 марта года, следующего за истекшим налоговым периодом. В случае прекращения предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя декларация представляется не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному налогоплательщиком в налоговый орган, такая деятельность им прекращена. (пп. 2 п.1 ст. 346.10 НК РФ).

Налоговый и отчетный периоды: 1. Налоговым периодом по налогу признается календарный год. 2. Отчетными периодами по налогу признается полугодие. Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. Источник 1: ФНС .

Для тружеников сельского хозяйства в Российской Федерации введена особая система налогообложения. Организациями и частными (индивидуальными) предпринимателями, выбравшими ее при регистрации, подается налоговая декларация по единому сельскохозяйственному налогу. Она обязательна для всех субъектов экономической деятельности, практикующих данный спецрежим.

Скачать для просмотра и печати:

Сроки предоставления

Налоговая декларация по ЕСХН должна оказаться в государственном органе по завершении отчетного периода. Им является календарный год. Таким образом, сроки подачи документа таковы:

- до 31 марта года, следующего за отчетным (за 2017 подается до 31.03.2018);

- до 25 числа месяца, следующего за датой закрытия предприятия (ИП).

Особенности оплаты налога

Важным для заполнения формы является учет сроков уплаты полагающихся сумм. По закону она делится на два взноса:

- Авансовый. Выплачивается до 25 июля, по завершении полугодия. Засчитывается в общую сумму годовой оплаты.

- Закрывающий. Перечисляется до 1 апреля года, следующего за отчетным периодом. Сумма должна корректироваться по реальным показателям и учитывать аванс.

Куда предоставлять отчетный документ

Предприниматели, независимо от объемов оборотов, работают с конкретным отделением ФНС. Принцип возникновения таковой рабочей связи следующий:

- Организации привязаны к месту регистрации. Они работают с отделением, которому подведомственна данная территория.

- ИП ориентируются по адресу проживания.

Способы подачи декларации

Данный вид отчётности подается в госорган такими же способами, как все остальные. Всего их три:

- Лично или через представителя. В налоговый орган необходимо принести два экземпляра документа:

- один остается у инспектора;

- на втором ставятся данные о приеме.

- Посредством почтовой связи. Необходимо оформить письмо с описью вложений. При этом датой сдачи отчетности считается день на штемпеле отправления.

- Через интернет. При использовании данного способа необходимо иметь:

- доступ к спецсервисам;

- цифровую подпись.

Бланк

В соответствии с действующим законодательством обязанность по разработке форм отчетности возложена на ФНС. Бланк по ЕСНХ действует с 2014 года:

В соответствии с действующим законодательством обязанность по разработке форм отчетности возложена на ФНС. Бланк по ЕСНХ действует с 2014 года:

- утвержден приказом № ММВ-7-3/384 от 28.07.2014;

- документ содержит рекомендации по заполнению.

Тонкости внесения данных

Как и ко всем отчетным документам к данной декларации применяются стандартные требования по заполнению:

- использование чернил черного, синего или фиолетового цвета;

- внесение данных заглавными буквами:

- в одной ячейке - один символ;

- при электронном заполнении рекомендуется шрифт Courier New, 16-18;

- округление финансовых показателей до рубля;

- использование только данных в национальной валюте;

- в ячейках, по которым отсутствуют данные, ставятся прочерки;

- допускается только односторонняя печать страниц;

- их нужно пронумеровать по порядку, используя форму «001», «002» и так далее;

- не допускается:

- исправление внесенной информации;

- ошибки;

- помарки;

- использование средств корректировки;

- сшивание и скрепление листов.

Внимание: печать организации ставится только на титульном листе. Страницы 1-го, 2-го разделов и титул должны содержать:

- подпись налогоплательщика;

- дату заполнения.

Для сведения: при внесении данных не учитываются размеры пеней и штрафов.

Что писать в титуле

Совет: форма составлена довольно просто и понятно. Необходимо отвечать на вопросы, обозначенные в графах.

Образец декларации по ЕСХН, страница 1

Некоторые показатели, которые следует вписывать в соответствующие ячейки, имеют шифры. Их следует учитывать при заполнении документа:

- Корректировка - это показатель порядка поданной отчетности. Его шифруют следующим образом:

- 0 обозначает, что декларация подается впервые (за соответствующий отчетный период);

- цифрами 1, 2, 3 и так далее отмечают повторную форму, исправляющую неправильные сведения в нулевой.

- Налоговый код говорит о том, за какой период отчитывается налогоплательщик:

- 34 - за год;

- 50 - за то же время, но организация проходит стадию изменений:

- реорганизацию;

- прекращение деятельности;

- 95 показывает, что плательщик решил сменить режим налогообложения;

- 96 используется, когда предприниматель отказывается от дальнейшего использования спецрежима ЕСХН.

- В графе периода проставляется год, за который отчитывается плательщик.

- Принимающее подразделение ФНС также кодируется четырехзначным числом. Найти его можно на официальном сайте службы.

- Место подачи документа следует вписать таким образом:

- 120 вписывают ИП;

- код «213» показывает, что отчитывается крупный налогоплательщик;

- 214 - организация, отчитывающаяся по месту регистрации.

- Персональные данные отражаются так:

- ИП вписывает Ф.И.О.;

- руководитель организации - название ООО из устава.

- Отдельно указывается основной вид деятельности по ОКВЭД (как в регистрационных бумагах).

- Форма вписывания информации о телефонном номере является свободной.

- Количество страниц у всех одинаково - их четыре.

- число листов приложений следует тщательно пересчитать и вписать в соответствующую ячейку.

- Заверение декларации:

- код «1» говорит о том, что предоставляет документ ИП или руководитель;

- «2» - официальный представитель.

- ИП ставит подпись;

- данные руководителя фирмы указываются полностью и заверяются:

- его подписью;

- печатью;

- в обязательном порядке ставится дата заполнения.

Раздел 1

Данная страница содержит немного сведений. Правила их внесения указаны построчно в таблице:

Подсказка: данная страница заверяется подписью и датой заполнения.

Образец декларации по ЕСХН, страница 2

Образец декларации по ЕСХН, страница 3

Раздел 2

В данной части учитываются суммы:

- налогооблагаемой базы (доходов);

- расходов предприятия;

- налога;

- потери и другое.

Образец декларации по ЕСХН, страница 4

Заполнять лист следует, придерживаясь таких принципов:

Для сведения: этот лист также подписывается, на нем проставляется дата.Раздел 2.1

Данная часть предназначена для декларирования убытков всех периодов:

- В ячейках с 020 по 110 фиксируются потери прошлых лет:

- 110 - итоговая сумма.

- 120 должна содержать отрицательную разницу между доходами и затратами (если она оказалась таковой).

- В ячейку 130 вписываются убытки для учета в последующей отчетности. Они расшифровываются в строках с 140 по 230.

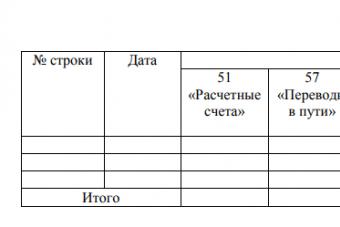

Раздел 3

Данная часть предназначена для декларирования целевых поступлений. Они фиксируются следующим образом:

- Вид поступлений:

- 010 - гранды;

- 500 - остальные целевые средства.

- Время оприходования денег указывается во второй графе.

- 5 - период их использования.

- 3 - размер средств.

- 6 - остаток неиспользованных денег.

- 7 - сумма средств, использованных не по назначению.

Образец декларации по ЕСХН, страница 5

Образец декларации по ЕСХН, страница 6

О наказаниях

При несвоевременном предоставлении отчетности на предпринимателя (должностное лицо) может быть наложен штраф:

- В размере 1000 рублей, если налог уплачен.

- Если деньги не поступили в бюджет, то взимается сумма, равная 5% налога за каждый месяц (даже неполный) просрочки, ограничено:

- максимум - 30% от задекларированной суммы;

- минимум - одна тысяча рублей.

Как подать через интернет

Данный вид отчётности можно заполнить без скачивания бланка. Для этого используются специальные сервисы:

- «Налогоплательщик ЮЛ » создан ФНС. Услуги предоставляются бесплатно.

- Некоторые предприниматели ведут учет с помощью программы «1С: Предприниматель». Она предоставляет возможность формирования отчетности, в том числе и по форме ЕСХН.

- Существуют платные сервисы:

- «Мое дело»;

- «Контур.Бухгалтерия» и другие.

Для сведения: допускается передача функций по формированию и предоставлению декларации специализированным фирмам. Делать это следует на основании официального договора.

Посмотрите видео об ЕСХН в 2018 году

На ту же тему

Налогоплательщики единого сельскохозяйственного налога (ЕСХН) - это организации и индивидуальные предприниматели, которые являются сельскохозяйственными товаропроизводителями и перешли на уплату ЕСХН в порядке, установленном гл. 26.1 НК РФ (п. 1 ст. 346.2 НК РФ).

К обязанностям плательщиков ЕСХН относятся не только исчисление и уплата налога, но и представление соответствующей налоговой декларации по спецрежиму. Какой срок сдачи ЕСХН-декларации в 2019 году, куда и по какой форме ее представлять, расскажем в нашей консультации.

Форма декларации по ЕСХН за 2018 год и порядок ее заполнения

Декларация может сдаваться как на бумаге, так и в электронном виде. Те же плательщики ЕСХН, у кого за предыдущий календарный год среднесписочная численность работников превысила 100 человек, обязаны сдавать декларацию исключительно через ТКС (п. 3 ст. 80 НК РФ).

Куда сдавать ЕСХН-декларацию?

Организации-плательщики ЕСХН сдают декларацию в налоговую инспекцию по месту своего нахождения, а ИП, применяющие ЕСХН, — по месту своего жительства (п. 1 ст. 346.10 НК РФ).

ЕСХН - срок сдачи декларации

Налоговая декларация по спецрежиму сдается по итогам налогового периода. Напомним, что отчетным периодом по единому сельскохозяйственному налогу признается полугодие, а вот налоговым - календарный год (ст. 346.7 НК РФ).

Сдается декларация по итогам года не позднее 31 марта следующего года (пп. 1 п. 2 ст. 346.10 НК РФ). При этом, если крайняя дата срока сдачи декларации придется на выходной или нерабочий праздничный день, сдать ее можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

Так, например, декларацию за 2018 год нужно сдать не позднее 01.04.2019, поскольку 31.03.2019 - воскресенье. А по итогам 2019 года крайняя дата для сдачи декларации - 31.03.2020.

Если плательщик ЕСХН в течение календарного года прекратил вести деятельность, в отношении которой применялся спецрежим, и уведомил о таком прекращении налоговую инспекцию в срок не позднее 15 рабочих дней, сдать налоговую декларацию по ЕСХН нужно не позднее 25-го числа месяца, следующего за месяцем подачи такого уведомления (