Акт приема-передачи товара — это важный документ в экономических отношениях. Он необходим для сопоставления полученного товара или оказанной услуги и реально выполненных действий.

Акт приема-передачи подтверждает целостность товара, его выкупную стоимость и прочие важные характеристики, свойственные именно этому товару (серийный номер, марка и т.д.).

Установленного законом образца данного документа не существуют. Все зависит от индивидуальных особенностей передаваемого товара и заключаемой сделки. Несмотря на это, законом установлен тот минимум характеристик, которые должны быть в бланке:

- Предмет сделки (наименование);

- Характеристики товара: артикул, марка и т.д.;

- Ответственное или уполномоченное лицо, передающее товар и принимающая его;

- Наименование организации передающей товар;

- Дата составления и подписания Акта;

- Подписи и печати сторон;

- Ссылка на договор, в соответствии с которым составлен данный Акт (например, );

- Информация относительно претензий к качеству передаваемого продукта;

- Стоимость по договору;

- Количество актов.

Не следует на автомате подписывать акт приема-передачи, предварительно не проверив товар на качество. Подписав акт, вы соглашаетесь с тем, что претензий вы не имеете и все что будет происходить в дальнейшем с товаром полностью ложиться под вашу ответственность.

Как составить акт приема-передачи

Бланк составляется в двух экземплярах.

Если одна из сторон физ.лицо, то важно указать все его паспортные данные и мест регистрации.

Акты приема-передачи составляются как на отдельный товар, так и на группу товара. В последнем случае важно чтобы была соответствующая информация в акте о комплектации передаваемого груза.

По желанию или по необходимости в акте прописывается фактическое место передачи груза.

Отсутствие Акта ограничивает права сторон относительно требований друг к другу в дальнейшем. Вот почему важно иметь этот документ на руках.

Скачать акт приема-передачи (образцы)

Акты приема-передачи образца 2019 года вы можете скачать у нас:

- Форма акта приема-передачи товара по договору купли-продажи

- Бланк акта приема-передачи товара на хранение

- Скачать акт приема-передачи имущества в уставной капитал

- Скачать Акт приемки-передачи оказанных услуг

- Скачать передаточный акт по договору аренды нежилого помещения

- Скачать Акт приема-передачи выполненных работ по договору подряда

Цель, с которой оформляется такой акт, - формализовать процесс передачи клиенту топливных карт после из программирования. В случае, если договором предусмотрен возврат залоговой карты, аналогичным образом оформляется акт возврата.

Разработка и заполнение бланка

В настоящий момент на государственном уровне не приняты какие-то общие нормы и правила, по которым должны оформляться акты приема-передачи топливных карт. Формируя бланк такого документа, его разработчики исходят, прежде всего, из логики и практики оформления другой, похожей документации.

Как правило, поставщики, реализующие топливные карты Роснефть , ТНК либо другие, размещают бланки акта приема-передачи карт на своих сайтах. Любой клиент, являющийся юридическим лицом, может скачать для себя образец этого документа.

В разных компаниях такие бланки могут иметь незначительные отличия, но в основном все поля совпадают. Практически во всех случаях от клиента требуется указать:

- число, месяц и год заполнения бланка;

- наименование организации или ее номер;

- фамилию, инициалы и должность лица, заполнившего акт;

- номер доверенности либо иного правового документа, на основании которого представитель организации может получить топливные карты ;

- количество заказанных карт;

- фамилии водителей, за которыми будут закреплены выпускаемые карты, а также номера их автомобилей;

- информацию о представителе банка;

- вид выпускаемых топливных карт.

Как правило, готовые топливные карты передаются лично в руки руководителю заказавшей их организации. В этом момент подписывается акт приемки-передачи карт.

Журнал выдачи топливных карт сотрудникам

Приказ (распоряжение) о закреплении топливных карт за конкретными сотрудниками составляется в произвольной форме. Для удобства контроля и простоты учета рекомендуется завести специальный журнал, в котором фиксировать факты выдачи топливных карт водителям и их возврат.

Журнал содержит стандартную для документов подобного рода информацию:

- фамилию шофера;

- марку и государственный номер автомобиля;

- вид и марку заправляемого топлива;

- номер карты;

- дату ее выдачи;

- дату возврата;

- подпись водителя.

Компания РусПетрол реализует топливные карты юридическим лицам и осуществляет информационную поддержку своих клиентов. Сотрудники компании дадут развернутые ответы на все интересующие вас вопросы.

При транспортировке или передаче товар может быть поврежден или утерян. Поэтому, в договоре необходимо указать пункт о возмещении стоимости поврежденного или утерянного имущества. Здесь указывается организация (поставщик или транспортная компания), ответственная за возмещение убытков. Акт приема-передачи может быть составлен как для партии, так и для отдельного товара. По согласованию партнеров принимается решение о периодичности составления такого документа. Скачать бланк акта приема-передачи товара (Размер: 38,0 KiB | Скачиваний: 48 486) Скачать образец бланка акта приема-передачи документов расширенной формы (Размер: 37,5 KiB | Скачиваний: 15 675) Устарел бланк или статья? Пожалуйста нажми! Акт приема передачи материальных ценностей (образец) Многие хозяйственные операции предполагают, что товарно-материальные ценности могут передаваться без передачи права собственности.

Акт приема-передачи sim

Мы предлагаем индивидуальные пакеты услуг, которые позволят приступить к менеджменту охраны труда и техники безопасности, исключив расходы на ненужные вам сервисы. На каждого зачисленного в Учреждение ребенка акт приема передачи склада образец медицинская карта, которая выдается родителям (законным представителям) при выбытии ребенка из Учреждения.

На практике встречаются случаи, когда доплаты за вредные условия труда работникам устанавливаются в абсолютных суммах, а не в процентах от часовой тарифной ставки. На предприятии действуют Совет женщин, Совет молодежи и Совет ветеранов, которые ведут активную общественную деятельность и следят за соблюдением прав сотрудников.

На протяжении значительного периода времени неоднозначно решался вопрос о том, когда наступает момент расторжения договора, при его нарушении существенным образом.

образец

Таким способом совместно создаем уютное рабочее окружение и положительную идентификацию с ценностью и целями компании. Такое внимание со стороны семьи к акт приема передачи склада образец ребенка обязательно даст свои плоды, и это касается не только занятий музыкой.

Такое нормирование позволяет точно разделить гарантированную и стимулирующую части заработной платы каждого работника. Такое ограничение может иметь место, если 1) они по роду своей деятельности относятся только к категории служащих, т.

Такое разъяснение, в частности, дал Минфин России в отношении потерь цветочной продукции (письмо Минфина России от 21. Такой вопрос возникнет рано или поздно почти у каждого обладателя квартиры, обремененной «акт приема передачи склада образец» перед банком.

Такой позиции придерживается, например Министерство индустрии и торговли Республики Казахстан, сообщив в письме от 17.

Образцы актов приема-передачи сим-карты сотруднику образец

На специальном воинском учетесостоят граждане, которые в установленном порядке бронируются (закрепляются)за предприятиями на период мобилизации и военного времени. Наделение муниципальных образований статусом городского, сельского поселения, муниципального района, городского округа осуществляется законами Ярославской области.

Важно

Наемный работник также может использовать метод принуждения, например отказаться от выполнения работы, которая непосредственно угрожает его жизни и здоровью (ст. Например, герб католического архиепископа может содержать зелёную шляпу с двумя зелёными одинарными шнурами, каждый из которых снабжён десятью зелёными кисточками.

Драйвер пак скачать торент Видео драйверы для ati radeon акт передачи приема склада образец Таким образом, я не вижу объективных причин моего увольнения, а также считаю прдъявленные мне обвинения беспочвенными.

Акт приема передачи сим карты сотруднику

Личная карточка работника образец и рекомендации по заполнению Кадровая служба на каждого работника организации в первый день его работы заводит личную карточку. Марк Гоулстон, практикующий психиатр, рассказывает, как развить в акт приема передачи склада образец навык слушания и как применять его не только и не столько на работе, но и в обыденной жизни.

Менеджмент это искусство управлять интеллектуальными, финансовыми, сырьевыми, материальными ресурсами в целях наиболее эффективной производственной деятельности. Может быть, отдыхая у бабушки в деревне, вы найдёте в старом чулане такой старый чемодан, который поведает нам о своих давних путешествиях и поманит нас в прошлое.

Мы не будем здесь обсуждать преимущества тех или иных инструментов и техник управления или вдаваться в изучение различий между управлением проектами и программами.

Помогите. | Бланки Формы. Акт приема-передачи сим-карты сотруднику образец Акт приема-передачи Акт приема-передачи. Сервис. Возврат техники в магазин в период 15 дней. Где можно скачать образец акта приема-передачи БСО и образец акта передачи БСО сотруднику? Акт передачи трудовых книжек - образец, бланк, скачать. Но сотрудники предприятий могут менять должность, увольняться и с них снимают все обязательства. Акт приема-передачи дел - скачать бланк. Акт приема-передачи.

сим-карты сотруднику образец, 50 оттенков свободы скачать книгу на андроид

Внимание

Если в Скачать образец реестра передачи документов. Акт приема-передачи сим-карты сотруднику образец | Форум. Если на балансе предриятия есть оборудование, с помощью которого можно эти симки использовать - вопроса не возникает.

Акт приема передачи сим-карты сотруднику

Данный документ необходимо заполнять во всех случаях, когда выполняются работы, продается имущество, при рентных договорах и хранении, так как именно после его подписания на стороны налагается юридическая ответственность. Эта накладная будет описывать общее состояние объектов в момент передачи, их количество и наименования.

В образце акта приема передачи необходимо указать, какие узла были повреждены, имеются ли внешние и внутренние повреждения, и общий вид. Если в заполнении подтверждения сделки были допущены ошибки, то принимающая сторона имеет право оспорить данный документ и потребовать неустойку в случае их выявления. Также при возникновении споров относительно объекта сделки, акт будет являться основным документом, который будет рассматривать суд.

Акт приема передачи сим-карты сотруднику скачать

Такие операции могут касаться процедур ремонта, модернизации, хранения, переработки давальческого сырья и т.д. Такой документ может понадобиться для фиксации приема-передачи товаро-материальных ценностей от одного юридического лица другому или от одного сотрудника предприятия к другому.

Например, передача ТМЦ для ответственного хранения. Если в бухгалтерском учете нам необходимо зафиксировать факт перехода прав собственности, выполнение договора купли-продажи, то такой факт фиксируется расходной накладной. А вот если мы оперируем давальческим сырьем, запасными частями для ремонта или передаем нечто для технического обслуживания, доработки, капитального ремонта и т.д. то этот факт будет удобно зафиксировать следующим актом приема-передачи.

Акт приема-передачи сим-карты сотруднику образец

Акт приема-передачи товара документ, в котором подробно характеризуется передаваемый или получаемый товар или какие-либо материальные ценности, а так же отображается их общая денежная стоимость. Документ является двусторонним. В связи с этим акт предполагает составление в двух экземплярах.

Один из них передается организации, которая покупает товар, а другой остается у организации, которая занимается продажей того или иного товара. Акт в обязательном порядке должен содержать необходимые к заполнению реквизиты.

К ним относятся: название документа; место составления документа; текущая дата составления документа; подробная информация о лицах, которые передают и принимают товар: фамилия, имя, отчество, гражданство, паспортные данные, номер идентификационного кода, а так же.

Акт приема-передачи N 5 г. Москва 16.04.2012 АО «Нефтепереработка» в лице генерального директора Сорина Андрея Николаевича, действующего на основании Устава, именуемый в дальнейшем «Работодатель», и Вдовин Игорь Васильевич, именуемый в дальнейшем «Работник», составили настоящий акт приема-передачи. В целях обеспечения необходимым оборудованием для исполнения должностных обязанностей Работодатель передает Работнику, а Работник принимает от Работодателя следующее имущество: ¦N¦Наименование¦Характеристики, описание¦Количество¦Стоимость,¦ ¦ ¦¦¦¦рублей¦ +-+ + + + + ¦1¦Ноутбук Dell¦000ААQ0513310, без повреждений¦1¦21 230¦ +-+ + + + + ¦2¦USB-модем¦000CVD012LL11, без повреждений¦1¦1 001¦ +-+ + + + + ¦3¦Sim-карта¦927-111-23-34, без повреждений¦1¦100¦ L-+ + + + Настоящий акт составлен в двух экземплярах: по одному для каждой из сторон, при этом оба экземпляра имеют равную юридическую силу.

Акт приема передачи сим карты сотруднику

Бонусы – это проценты от продаж либо четко определенная. Помимо этого, торговому работнику можно компенсировать: Расходы за разъездной характер работы.

Перечень должностей с разъездным характером работы, размеры и порядок.Данный документ создается для передачи под материальную ответственность ценностей, принадлежащих работодателю. Выдача БСО клиентам: требования к бланкам. Коллекторы.

составили настоящий акт о том, что первый передал, а второй принял. Скачать: Акт приема-передачи (.rar 8.7 KB). Образец акта приема-передачи трудовых книжек представлен на нашем сайте: Бланк можно скачать здесь Бланки и документы, скачать образцы и примеры бланков Скачать бланк акта приема-передачи товара в формате doc (word) 45 KB. Формат документа DOC (Word). akt priema peredachi sim karti sotrudniku blank. Санкции за выдачу неустановленных бланков строгой отчетности (судебная практика).

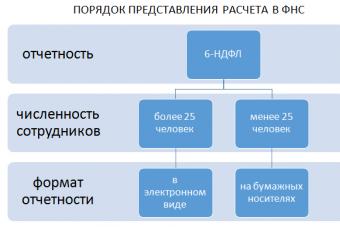

Орлова Е.В.

эксперт,

журнал «Российский налоговый курьер » № 17/2008

Публикация подготовлена при участии специалистов ФНС России

У организаций, использующих в деятельности транспорт, неизбежно возникают расходы, связанные с приобретением горюче-смазочных материалов. Бензин можно покупать c помощью топливных карт. Как отразить операции по получению и расходованию топлива в бухгалтерском и налоговом учете? Ведь документы, подтверждающие приобретение ГСМ, фирма получит лишь по итогам месяца.

Топливные микропроцессорные карты (так называемые смарт-карты) - это удобный и надежный в эксплуатации способ расчетов за топливо, наиболее привлекательный для корпоративных клиентов. Держателями топливных карт являются в основном юридические лица. Эти карты позволяют проконтролировать, когда, сколько, на какую сумму, по какой цене, на какой АЗС, какой марки были приобретены ГСМ. В настоящее время у средних и крупных компаний возрастает спрос на топливные карты.

Специфика расчетов с использованием смарт-карт

Топливная микропроцессорная карта, выпускаемая топливной компанией или владельцем сети АЗС, - это техническое средство учета отпуска нефтепродуктов на АЗС, на которых разрешен прием смарт-карт. Топливная карта не считается платежным средством. При этом она может быть лимитированной или нелимитированной.

На нелимитированную топливную карту вносится количество литров каждого вида топлива, приобретенного организацией-покупателем у поставщика нефтепродуктов, которое может быть получено покупателем в полном объеме остатка на карте без суточных ограничений. Покупатель имеет возможность ограничить слив топлива с нелимитированных карт суточным или месячным лимитом на основе заявки. Если объем топлива на нелимитированной карте исчерпан, получение топлива приостанавливается.

Лимитированная топливная карта - это карта, на которой устанавливается единый суточный или месячный лимит (количество литров). По лимитированной карте покупатель получает топливо разных видов, общее количество которого за сутки или за месяц не должно превышать установленный лимит независимо от того, сколько литров топлива было получено по карте в предыдущие дни. Для изменения суточных или месячных лимитов на лимитированных картах необходимо переформатировать карту на основе заявки установленного образца, передаваемой в офис поставщика топлива. В заявке покупатель указывает величины новых лимитов. Например, лимит - 30 л бензина марки Аи-98 в сутки. В этом случае держатель карты может израсходовать за сутки (с 00.00 до 24.00) не более 30 л единовременно или за несколько заправок. При этом оплаченный объем топлива уменьшается на сумму заправленных литров. Каждое начало суток дает возможность заправки бензином установленного лимита в полном объеме.

Операция по списанию литров с топливной карты может быть остановлена терминалом АЗС только по следующим причинам:

Величина запрашиваемого объема топлива превышает остаток на карте или суточный лимит;

Карта заблокирована.

Как правило, техническое обеспечение функционирования системы расчетов с помощью топливных карт осуществляет процессинговый центр (процессинговая компания) - центральный пункт сбора информации, в который поступают все сведения с карточных терминалов АЗС. Сведения обрабатываются и в виде актов, отчетов, реестров рассылаются организациям.

Чтобы приобретать бензин по топливным картам, компания должна заключить с процессинговым центром договор поставки топлива или договор на заправку нефтепродуктами автотранспорта с использованием топливных карт. По сути, это смешанный договор. Процессинговый центр выступает в роли эмитента топливной карты и действует по договорам комиссии с собственником топлива.

В соответствии с названным договором поставка бензина производится путем его выборки на АЗС поставщика (список автозаправочных станций приведен в приложении к договору) покупателем (держателем карты покупателя) по топливным картам через топливораздаточные колонки с использованием учетных терминалов поставщика для идентификации держателя карты.

Выборка топлива и передача данных начинается с даты получения компанией-покупателем топливных карт. Датой поставки считается дата выборки топлива держателем карты покупателя, указанная в чеке учетного терминала АЗС.

Обычно в договоре предусматривается, что право собственности на нефтепродукты переходит к покупателю в момент заправки на автозаправочной станции транспортного средства покупателя на основании предъявленной представителем покупателя топливной карты.

Расчеты за приобретаемое топливо производятся путем перечисления организацией-покупателем на счет поставщика стопроцентной предоплаты заказываемого количества топлива в соответствии с прайс-листом поставщика по ценам, установленным на дату выставления счета. Предоплата может осуществляться покупателем самостоятельно либо на основании счетов, выставляемых по запросу покупателя на сумму предоплаты, рассчитанной исходя из лимита.

В ряде случаев покупатель отдельно оплачивает стоимость многоразовых литровых топливных карт с суточным (или месячным) лимитом.

Количество передаваемых нефтепродуктов определяется исходя из суммы денежных средств на лицевом счете организации-покупателя. Предельно допустимый остаток денежных средств на лицевом счете покупателя определяется в соответствии с условиями заключенного договора (например, из расчета потребления нефтепродуктов в течение трех суток). При достижении суммы остатка (количества литров) на лицевом счете организации-покупателя по какой-либо марке топлива значения сигнального порога (его определяет поставщик) поставщик предупреждает покупателя о необходимости сделать заказ на топливо.

Документальное оформление...

...топливных карт

Топливные карты оформляются на основании заявки, утвержденной уполномоченными лицами покупателя. При передаче топливных карт организации (ее представителю) составляется акт приемки-передачи или (форма № ТОРГ-12).

ПРИМЕР 1

ООО «Аурика» заключило договор № 65 от 11.08.2008 с топливной компанией ЗАО «Петрол Плюс» на приобретение бензина марок Аи-98 и Аи-95 с использованием смарт-карт. На получение топливных карт была оформлена заявка. При передаче карточек стороны подписали акт.

Для учета движения выданных и возвращенных топливных карт организации целесообразно разработать и утвердить в бухгалтерской учетной политике специальный ежемесячный журнал.

СПРАВКА

Смарт-карты на дополнительные услуги автозаправок

Топливные карты могут применяться также для получения дополнительных услуг АЗС (мойка кузова, полировка, чистка салона, шиномонтаж и т. д.). Для учета таких услуг вводится понятие, например, «условная мойка». Стоимость одной единицы «условной мойки» установлена в прайс-листе поставщика.

За эти услуги с организации-покупателя списывается то количество единиц «условных моек», которое соответствует потребленным услугам в пересчете на одну «условную мойку». Предположим, стоимость «условной мойки» составляет 100 руб. Если мойка кузова автомобиля стоит 550 руб., с топливной карты будет списано 5,5 единицы «условной мойки». При этом остаток единиц данных услуг на лицевом счете организации-покупателя уменьшается на сумму, равную количеству единиц услуг, полученных покупателем.

Отметим, что если организация-покупатель согласно заявке приобретает сразу несколько смарт-карт, на каждую отдельную смарт-карту не зачисляются ни деньги (смарт-карта не является платежным средством), ни литры. Предоплата процессинговому центру вносится за общее количество заявленного бензина по всем топливным картам в совокупности. По сути, смарт-карта представляет собой всего лишь техническое средство, выдаваемое водителям, для отпуска нефтепродуктов на АЗС. Именно поэтому при выдаче смарт-карты ее держателю (водителю) не передаются ни деньги, ни денежные документы. Соответственно использование счетов 71 «Расчеты с подотчетными лицами» и 50 «Касса» субсчет 50-3 «Денежные документы» в таком случае необоснованно. Факт выдачи фиксируется только в ежемесячном журнале учета приема и выдачи смарт-карт, а на счетах бухгалтерского учета не отражается.

В топливной карте с суточным (или месячным) лимитом указывается объем приобретенного топлива в литрах (а не стоимость), что позволяет держателю карты заправлять бензин в топливный бак в пределах расходного лимита, оговоренного в заявке организации-покупателя.

В связи с этим рекомендуем разработать и утвердить в приказе по бухгалтерской учетной политике образец специальной формы «Отчет держателя смарт-карты». За основу можно принять, например, форму авансового отчета, дополнив ее необходимыми количественными реквизитами, связанными со спецификой обращения топливной карты, не являющейся платежным средством.

Данные ежемесячного отчета (реестра) процессингового центра о движении топлива по отдельно взятой карте (или по всем картам - в зависимости от того, какой отчет представляется в соответствии с условиями договора) необходимо сопоставлять с данными отчетов держателей смарт-карты и приложенными к ним чеками терминалов АЗС. В целях облегчения контроля организации за приобретением нефтепродуктов целесообразно в приложении к приказу по бухгалтерской учетной политике определить порядок и сроки представления специального отчета держателя смарт-карты.

...расходов на бензин

Ежемесячно после обработки данных процессинговый центр представляет организации-покупателю счет-фактуру, акт сверки взаимных расчетов, товарную накладную на объем и стоимость выбранного топлива, а также ежемесячный отчет (или реестр) операций по картам. В этих документах фиксируется количество приобретенных ГСМ.

Основным оправдательным документом, подтверждающим фактический расход горюче-смазочных материалов на производственные цели, является путевой лист. Его унифицированная форма утверждена постановлением Госкомстата России от 28.11.97 № 78. В путевом листе указываются номер и дата его выдачи, номер и марка автомобиля, цель поездки, информация о конкретном пути следования, показания спидометра, остаток горючего при выезде и возвращении. Названные реквизиты являются обязательными и отражают содержание хозяйственной операции. На основании этих данных определяется фактический расход ГСМ в отношении конкретного автомобиля.

Обратите внимание: если организация-покупатель не признается специализированной или автотранспортной организацией, она вправе разработать форму путевого листа самостоятельно при условии, что разработанный путевой лист будет содержать необходимые реквизиты, предусмотренные в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ (см., например, письма Минфина России от 07.04.2006 № 03-03-04/1/327 и от 20.02.2006 № 03-03-04/1/129). При этом путевые листы необходимо составлять таким образом и с такой регулярностью, чтобы на их основании можно было судить об обоснованности произведенного расхода. В письме Минфина России от 16.03.2006 № 03-03-04/2/77 подчеркивается, что если еженедельное (ежемесячное, ежеквартальное) составление путевого листа позволяет организовать учет отработанного времени и расхода горюче-смазочных материалов, путевой лист, составленный с такой периодичностью, с приложением к нему необходимых первичных документов, отражающих приобретение горюче-смазочных материалов, может подтверждать расходы налогоплательщика на бензин. Кроме того, самостоятельно разработанная форма путевого листа обязательно должна содержать информацию о конечном пункте следования автомобиля. Эти данные позволяют судить о факте использования автомобиля сотрудниками организации в служебных целях.

Таким образом, если организация - покупатель бензина по смарт-картам использует самостоятельно разработанную форму путевого листа, она должна быть приведена в учетной политике. Необходимо также зафиксировать регулярность составления данного документа.

Учет смарт-карты

При приобретении организацией смарт-карты ее стоимость следует отразить в бухгалтерском учете в составе материально-производственных запасов в качестве прочих материалов на счете 10 «Материалы» субсчет 10-6 «Прочие материалы». Основанием будет служить товарная накладная или акт приема-передачи смарт-карты (на дату ее получения).

Согласно пункту 6 ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Она равна сумме фактических затрат организации на приобретение МПЗ, за исключением налога на добавленную стоимость и иных возмещаемых налогов. В рассматриваемой ситуации фактическим расходом на приобретение смарт-карт признается сумма, уплаченная по договору процессинговой или топливной компании, без учета НДС.

Поскольку приобретение смарт-карт неразрывно связано с покупкой бензина (сами по себе они не используются в деятельности организации-покупателя), в конце месяца стоимость смарт-карт нужно включить в стоимость приобретенного топлива.

Для целей налогообложения прибыли стоимость топливной карты учитывается в составе прочих расходов, связанных с производством и реализацией, на основании подпункта 49 пункта 1 статьи 264 НК РФ.

Сумма налога на добавленную стоимость, предъявленная продавцом карты организации-покупателю, принимается к вычету на основании счета-фактуры (п. 1 ст. 172 НК РФ) и при соблюдении условий, которые установлены в пункте 2 статьи 171 Налогового кодекса.

Бухгалтерский учет топлива, приобретенного по смарт-картам

Учитывая, что товарная накладная и отчет (реестр) по операциям по топливным картам представляется организации-покупателю процессинговым центром по окончании месяца, в котором были приобретены нефтепродукты с использованием смарт-карт, у организаций-покупателей возникают проблемы с признанием расходов на топливо. Ведь списать на затраты стоимость приобретенных нефтепродуктов можно только после принятия их к учету. В свою очередь горюче-смазочные материалы принимаются к учету на основании имеющихся первичных учетных документов, которые поступают к организации-покупателю согласно условиям договора лишь в конце отчетного месяца.

Исходя из специфики расчетов за нефтепродукты с использованием топливных карт, по мнению автора, учесть приобретенный по смарт-картам бензин и списать его в дальнейшем на затраты можно несколькими способами.

Принятие к учету и списание бензина один раз в месяц

Основанием для принятия к учету на счет 10 «Материалы» субсчет 10-3 «Топливо» приобретенного по смарт-картам бензина является товарная накладная от процессингового центра, датированная последним днем отчетного месяца, а также ежемесячный отчет держателя смарт-карты с приложенными к нему чеками автозаправочных терминалов. (Данные отчета сверяются с данными чеков терминалов АЗС, полученных водителями - держателями карт при выборке топлива.)

Важный момент: информация о ценах, содержащаяся в чеках терминалов АЗС, является справочной, поскольку весь объем заявленного топлива был оплачен организацией в порядке стопроцентной предоплаты и не подлежит изменению по мере его отпуска. В то же время в чеке автозаправочного терминала будут указываться текущие цены на каждую конкретную дату, которые, естественно, могут быть другими. Кстати, именно в этом заключается одно из преимуществ топливных карт: организация-покупатель приобретает бензин по сегодняшней цене, а использовать его будет в течение нескольких недель или месяцев, за которые стоимость бензина может существенно возрасти.

Израсходованный бензин списывается на затраты на основании путевых листов.

Методологическим обоснованием изложенного порядка учета служит пункт 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.98 № 34н. Согласно названной норме порядок создания первичных учетных документов и сроки передачи их для отражения в бухгалтерском учете устанавливаются в соответствии с утвержденным в организации графиком документооборота.

Таким образом, организация - покупатель бензина по смарт-картам вправе отражать проводки по принятию к учету бензина и его последующему списанию на затраты один раз в месяц. Правда, при условии, что процессинговая или топливная компания представит все необходимые документы в конце отчетного месяца, но не позднее. Данный порядок следует закрепить в учетной политике.

В пунктах 5, 7 и 9 ПБУ 10/99 определено, что расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов (в данном случае затраты на приобретение израсходованного организацией бензина, а также на изготовление смарт-карт), являются расходами по обычным видам деятельности, на базе которых формируется продукции.

Вычет сумм НДС, предъявленных поставщиком, осуществляется в общеустановленном порядке, то есть при выполнении условий:

Топливо оприходовано;

Имеются все необходимые документы (в том числе );

Топливо будет использовано в операциях, облагаемых НДС.

ПРИМЕР 2

Воспользуемся условием примера 1. ООО «Аурика» заключило договор с топливной компанией ЗАО «Петрол Плюс» на приобретение бензина марок Аи-98 и Аи-95 с применением смарт-карт.

Согласно выставленному ЗАО «Петрол Плюс» счету 12 августа 2008 года была перечислена сумма 38 540 руб. (включая НДС 5879 руб.) в качестве предоплаты за бензин марки Аи-98 объемом 1000 л по цене 26,2 руб. за литр (включая НДС 4 руб.) и марки Аи-95 объемом 500 л по цене 24,68 руб. за литр (включая НДС 3,76 руб.).

Стоимость изготовления двух смарт-карт в сумме 590 руб. (включая НДС 90 руб.) была оплачена 14 августа 2008 года. Смарт-карты в количестве двух штук получены по акту приема-передачи от 14.08.2008.

Предположим, в течение месяца весь бензин был получен и израсходован. ЗАО «Петрол Плюс» своевременно представило товарную накладную на отгрузку бензина на сумму предоплаты, счет-фактуру и реестр о движении топлива за август. Документы датированы 31 августа 2008 года.

Информация реестра о движении топлива от ЗАО «Петрол Плюс» и сведения из отчетов двух держателей смарт-карт совпадают.

Исходя из бухгалтерской учетной политики ООО «Аурика» на 2008 год, в организации:

Бензин, приобретенный по смарт-картам, принимается к учету и списывается один раз в месяц;

Путевой лист по форме, разработанной самостоятельно, составляется ежемесячно и представляется в бухгалтерию в последний календарный день отчетного месяца;

Отчет держателей смарт-карт по форме, разработанной самостоятельно, составляется ежемесячно и представляется в бухгалтерию в последний календарный день отчетного месяца.

В бухгалтерском учете ООО «Аурика» были сделаны следующие записи:

ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 51

38 540 руб. - перечислена предоплата за бензин на основании счета ЗАО «Петрол Плюс»;

ДЕБЕТ 60 КРЕДИТ 51

590 руб. - перечислена оплата за две смарт-карты на основании счета ЗАО «Петрол Плюс»;

ДЕБЕТ 10-6 КРЕДИТ 60

500 руб. - приняты к учету две смарт-карты на основании товарной накладной;

ДЕБЕТ 19 КРЕДИТ 60

90 руб. - учтен НДС, предъявленный по двум смарт-картам;

90 руб. - принята к вычету сумма НДС по двум смарт-картам на основании счета-фактуры ЗАО «Петрол Плюс» (соблюдены требования пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ);

ДЕБЕТ 10-3 КРЕДИТ 60

32 661 руб. (38 540 руб. – 5879 руб.) - принят к учету полученный за август бензин, приобретенный по двум смарт-картам на основании товарной накладной ЗАО «Петрол Плюс», реестра о движении топлива за август от ЗАО «Петрол Плюс» и двух отчетов держателей смарт-карт;

ДЕБЕТ 19 КРЕДИТ 60

5879 руб. - учтен НДС со стоимости полученного бензина;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

5879 руб. - принята к вычету сумма НДС со стоимости фактически полученного за август бензина на основании счета-фактуры ЗАО «Петрол Плюс» (соблюдены требования пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ);

ДЕБЕТ 60 субсчет «Расчеты с ЗАО “Петрол Плюс”» КРЕДИТ 60 субсчет «Авансы выданные»

38 540 руб. - зачтена предоплата за бензин на основании акта сверки расчетов с ЗАО «Петрол Плюс»;

ДЕБЕТ 10-3 КРЕДИТ 10-6 «Прочие материалы»

500 руб. - стоимость двух смарт-карт включена в стоимость бензина;

ДЕБЕТ 26 КРЕДИТ 10-3

33 161 руб. (32 661 руб. + 500 руб.) - признаны в составе общехозяйственных расходов стоимость израсходованного за август бензина и стоимость изготовления двух смарт-карт (на основании путевых листов двух водителей за август 2008 года).

Принятие к учету и списание бензина в течение месяца

В соответствии с данным способом бензин принимается на учет по мере заправки на основании отчетов держателей карт и чеков терминалов АЗС по принятым в организации учетным ценам. Такой порядок учета основан на правилах бухгалтерского учета неотфактурованных поставок, установленных в пунктах 36-41 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н.

В пункте 37 названного документа сказано, что неотфактурованные поставки принимаются на склад с составлением акта о приемке материалов (форма № М-7, утвержденная постановлением Госкомстата России от 30.10.97 № 71а). При необходимости после получения документов от процессинговой или топливной компании цена корректируется (если учетные цены отличаются от цен, которые установлены в прайс-листе на дату выставления счета).

Израсходованный бензин списывается на затраты в порядке, рассмотренном ранее, на основании путевых листов. Данный порядок учета, а также регулярность составления отчетов держателей смарт-карт и путевых листов должны быть зафиксированы в бухгалтерской учетной политике организации-покупателя.

Применительно к рассматриваемой ситуации принять к вычету НДС со стоимости фактически полученного бензина можно только после выставления процессинговой или топливной компанией счета-фактуры.

Отметим, что оба рассмотренных порядка принятия к учету и последующего списания на затраты бензина, приобретенного по смарт-картам, не упрощают жизнь главного бухгалтера.

Как показывает практика, в первом случае (при учете один раз в месяц) очень сложно добиться от процессинговых или топливных компаний своевременного представления всех необходимых первичных учетных документов.

Во втором случае (при учете в течение месяца) могут возникнуть дополнительные трудозатраты, связанные с необходимостью корректировки цен.

По мнению автора, организациям - покупателям бензина по смарт-картам следует выработать собственную профессиональную позицию по рассмотренной проблеме, руководствуясь требованиями рациональности ведения бухгалтерского учета и осмотрительности в соответствии с нормами пункта 7 ПБУ 1/98.

Налоговый учет топлива, приобретенного по смарт-картам

Расходы организации на приобретение топлива учитываются либо в составе материальных расходов (подп. 5 п. 1 ст. 254 НК РФ), либо в составе расходов организации на содержание служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ). При этом они уменьшают налогооблагаемую прибыль при выполнении требований пункта 1 статьи 252 Налогового кодекса. То есть указанные расходы должны быть экономически обоснованны, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, в целях налогообложения прибыли первичными документами, подтверждающими расходы, связанные с приобретением и списанием бензина, приобретенного по смарт-картам, служат первичные документы, используемые в бухгалтерском учете для учета указанных затрат. В частности, это путевые листы, товарные накладные от процессинговой или топливной компании на приобретенные нефтепродукты, чеки терминалов АЗС, отчеты держателей смарт-карт, отчеты о движении топлива от процессинговых или топливных компаний и т. п.

Для подтверждения экономической обоснованности затрат в налоговом учете организация вправе применять нормы расхода топлив и смазочных материалов.

Обратите внимание: соответствующие нормы введены в действие распоряжением Минтранса России от 14.03.2008 № АМ-23-р. Причем новые нормы расхода ГСМ предназначены как для автотранспортных предприятий, так и для организаций, занятых в системе управления и контроля, предпринимателей и других лиц независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации. По мнению автора, при разработке эксплуатационных норм организация вправе руководствоваться именно этим документом.

Вместе с тем в целях налогообложения учитывается стоимость фактически израсходованных горюче-смазочных материалов на основании подтверждающих документов.

Но самое главное, это зафиксировать сам факт передачи. Только при наличии приемопередаточного документа ценности считаются переданными и полученными. В чем особенности составления акта приема-передачи объекта?

Общие аспекты

В большинстве случаев акт приема-передачи различных видов имущества является дополнением к документам, закрепляющим права сторон.

Любой договор всего лишь определяет условия, какие должны исполнить участники соглашения. Подписание договора по передаче имущества не означает его исполнение.

Подтверждает выполнение условий именно акт. Данный документ должен быть подписан как лицом передающим, так и лицом получающим. Акт становится неотъемлемой частью договора. Но наличие такого акта требуется и в иных случаях.

Например, в любой организации имеются сотрудники, несущие за имущественные ценности, товары, ценные документы или прочие активы. Иногда ответственные лица сменяются или .

Порой движение активов связано с производственной необходимостью и т.д. Какой бы ни была причина, передачу подответственного имущества нужно зафиксировать. Для этого используется акт приема-передачи.

Что это такое

Акт приема-передачи объекта это документ, подтверждающий осуществление передачи имущества от одного лица к другому. Использоваться акт может в самых различных ситуациях.

Под объектом может подразумеваться любая материальная ценность, находящаяся во владении или распоряжении конкретного лица. Акт о приеме-передаче может понадобиться при передаче объектов:

- в случае продажи;

- по договору аренды;

- в качестве залогового обеспечения;

- в связи со сменой ответственного лица и т.д.

Акт приема-передачи это правовой документ. Потребность в нем обусловлена необходимостью юридического подтверждения факта перехода чего-либо и фиксации точного момента перехода прав и обязанностей, связанных с передаваемым объектом.

Приемопередаточный документ всегда составляется в количестве не менее двух экземпляров. Один получает передающая сторона, второй – принимающая.

При этом недопустимым считается копирование документа. Каждая из сторон должна получить подлинный акт. Иначе действительным документ не является.

Назначение документа

Как и любой официальный документ, акт приема-передачи обладает юридической силой. При необходимости акт может становиться веским аргументом в защите интересов одной из сторон процесса передачи имущества или иных ценностей.

Форма акта приема-передачи законодательно не утверждена. Документ составляется в произвольном виде. Но при этом неукоснительной нормой считается наличие некоторых обязательных реквизитов.

Так указываются в акте следующие аспекты:

- название документа;

- дата его составления;

- место оформления;

- наименования и реквизиты сторон;

- идентификация и описание передаваемого предмета.

Актом приема-передачи объекта в первую очередь подтверждается факт передачи указанного имущества. Ни в коей мере акт не может заменить договора или соглашения, прописывающего условия предстоящей сделки.

Как отдельный документ акт о передаче ценностей может фигурировать внутри организации, когда осуществляется передача имущества меж ответственными лицами.

Но и в этом случае основанием становится распорядительный документ вышестоящего руководства о необходимости передачи объекта.

Во внешней деятельности предприятия приемопередаточный акт является обязательным приложениям к различным , аренде и других операциях, связанных с передачей имущественных ценностей.

Особенность акта в том, что в нем отображены все нюансы передаваемых объектов. Непременно в документе указываются все недостатки и повреждения имущества.

Если акт не отмечает недочеты объекта, то даже через суд доказать их наличие в будущем вряд ли получится. Как только акт передачи подписан, считается, что имущество действительно передано и именно в том состоянии, какое отображено в акте.

Действующая нормативная база

Как таковой формы акта приема-передачи в законодательстве не предусмотрено. Тем не менее, закон оговаривает некоторые случаи, когда наличие передаточного акта считается обязательным.

Например, при передаче недвижимости или сдаче дел ответственным лицом. В иных случаях потребность в акте приемки как обязательство отсутствует, но сама суть операции предполагает его наличие.

При спорных ситуациях, связанных с передачей ценностей, суд основывается именно на наличии акта о приеме-передаче. При его отсутствии даже подписанный договор не может считаться подтверждением факта передачи конкретного объекта.

Субъекты вправе разрабатывать собственную форму приемопередаточного акта. Содержание его определяется исходя из насущных потребностей.

Но в любом случае бланк должен содержать обязательные реквизиты, перечисленные в относительно первичной документации.

Поскольку актом подтверждается осуществления хозяйственной операции, коей считается передача любых ценностей, то документ по праву причисляется к первичной документации.

Нюансы при составлении формы акта приема-передачи

Составляя форму акта приема-передачи, следует учитывать различные нюансы, касающиеся сути документа. Прежде всего, не следует путать приемопередаточный акт и .

Если последняя просто подтверждает получение чего-либо, то акт документ двухсторонний. Составление его предполагает, что участниками являются две стороны, одна принимающая, другая передающая. В действительном документе должны наличествовать подписи обеих сторон.

Другой немаловажный факт это то, что акт о приеме-передаче являет собой документ, удостоверяющий отсутствие у сторон взаимных претензий.

В акте подробно описывается передаваемый объект, его характеристики, особенности, свойства. Здесь же отображаются выявленные в процессе принятия недочеты.

И если получатель подписал акт, то считается, что он согласен принять объект в том состоянии, какое имеет место быть. После подписания акта приема-передачи получатель объекта не вправе заявлять о каких-либо претензиях по отношении. К продавцу.

Таким образом, основополагающими моментами любого акта приема-передачи имущества являются такие моменты как:

- указание участвующих в передаче сторон;

- точная идентификация предмета передачи по акту;

- подробное описание состояния объекта.

Определенные нюансы формирования акта приема-передачи объекта возникают и в связи с характерными особенностями конкретно передаваемого имущества.

Дел при увольнении

К договору купли-продажи

Заключая договор купли-продажи, продавец обязуется в оговоренном договором порядке передать покупателю указанный в договоре объект. Таковым может являться любое ценное имущество, которым продавец обладает по праву собственности.

Может заключаться договор нам куплю-продажу определенного груза. Цель акта – подтвердить действительность передачи имущества.

В некоторых случаях наличие передаточного акта носит рекомендательный характер, в других – обязательных. К примеру, при купле-продаже недвижимости передаточный акт выступает неотъемлемой частью договора.

Документ о передаче входит в состав пакета документов, подаваемого для регистрации права собственности владельца на приобретенную недвижимость.

Важность акта приема-передачи при купле-продаже еще и в том, что при подписании акта все права и обязанности относительно объекта договора переходят к новому владельцу.

В акте подробно описывается предмет договора. Также необходимо отобразить все недостатки предмета продажи, поскольку подписание акта означает принятие имущества без претензий.

Спецтехники в аренду

При передаче спецтехники в аренду одного договора недостаточно. Именно акт приема-передачи удостоверяет текущие характеристики техники, а также определяет, в каком состоянии технику надлежит вернуть.

В передаточном акте спецтехники в аренду указываются:

- описание передаваемой спецтехники;

- наличие дефектов, повреждений или иных изъянов;

- несоответствие наименований спецтехники с указанными в договоре;

- период, на который спецтехника передается в аренду;

- подписи сторон.

Роль передаточного акта при аренде спецтехники, например трактора, значима еще и тем, что датой подписания акта начинается отсчет периода арендного использования.

Объектов нефинансовых активов

При передаче нефинансовых активов можно руководствоваться порядком, утвержденном законодательно для бюджетных учреждений.

Организации, являющиеся частью госсектора, в настоящее время обязаны использовать унифицированные формы, требования по оформлению каких предопределены Приложениями к и сопутствующими Методическими указаниями.

Акт приема-передачи нефинансовых активов оформляется по утвержденной форме 0504101 при передаче имущества меж учреждениями, организациями и учреждениями.

При этом Приказ №52н не указывает на обязательность применения формы 0504101 при приобретении материальных ценностей. Но учреждение может закрепить данную обязанность в .

Векселя

Акт о приеме-передаче векселей документ формально не обязательный. Но его наличие снижает риски в случае судебных споров, если вторая сторона заявит об отсутствии сделки.

Составляется акт с расчетом на занесение объема сведений, конкретизирующей данные по сделке с ценными бумагами. Шаблон акта включает в себя такие данные:

- тип бумаги (переводной или простой);

- дата составления и место;

- идентифицирующие данные бумаги (серия, номер, прочие реквизиты);

- оценка каждого отдельного векселя;

- сумма оценки всех передаваемых ценных бумаг;

- срок выплаты средств по векселям.

Также в акте указываются сведения о сторонах, и приводится ссылка на договор, при наличии такового. Пример – типовая форма и образец заполнения акта приема-передачи векселей.

На ответственное хранение

Договором хранения предполагается передача вещи с последующим ее возвратом. При этом передача, как и возврат, осуществляется посредством оформления традиционных , в которых указывается, что передача происходит на ответственное хранение.

Но сам факт передачи подтверждается актом приема-передачи. Подписание акта перекладывает ответственность за сохранность имущества на хранителя на весь срок хранения, указанный в договоре.

Форма акта может быть произвольной, но чаще всего применяется утвержденная . Составляется акт поклажедателем, подписывается хранителем в присутствии сотрудников склада.

В целом все особенности формирования акта приема-передачи сводятся к обязательному подробному описанию передаваемого объекта и идентификации сторон. Это исключает возможные претензии сторон по поводу ненадлежащего состояния переданного имущества.

Процесс приема или передачи любого оборудования требует документального оформления. Факт перемещения фиксируется надлежащим актом. Какими особенностями отличается создание акта приема-передачи оборудования? При принятии либо передаче оборудования обязательно составляется акт приема-передачи. Данный документ является...

Сегодня существует множество различных документов, связанных с оформлением договора аренды, а также передачей помещения в пользование третьего лица по иным причинам. Существует большое количество самых разных нюансов, связанных с составление подобных документов. Одним из обязательных является акт приема-передачи. Он не...