Musobaqa dasturi

7.1. Tanlovga arizalar 2015-yil 5-aprelgacha qabul qilinadi. G‘oliblarni saralash va tantanali taqdirlash 2015-yil 16-aprel kuni Ufa, Ufa davlat neft-texnologik universitetida bo‘lib o‘tadi.

7.2. Arizalar elektron pochta orqali qabul qilinadi [elektron pochta himoyalangan]"Raqobat-2015" deb belgilangan, pochta orqali yoki 450062, Ufa, st. Kosmonavtov, 1, 3-bino, PSSO bo'limi.

7.3. Tanlovda ishtirok etish bilan bog'liq barcha savollar bo'yicha tashkiliy qo'mita vakili bilan telefon orqali bog'lanishingiz mumkin. +7 927 312 8558 yoki elektron pochta [elektron pochta himoyalangan]

8. Boshqa qoidalar.

11.1. Tanlovga taqdim etilgan ishlar qaytarilmaydi, ko‘rib chiqilmaydi va tanlov tashkiliy qo‘mitasida qoladi.

11.4. Taqdim etilgan asarga uchinchi shaxslar, shu jumladan mualliflik va turdosh huquqlar egalarining da’volari, da’volari va da’volari taqdim etilgan taqdirda, ishtirokchi ularni o‘z nomidan va o‘z mablag‘lari hisobidan hal etish majburiyatini oladi.

Tashkilotning moliyaviy nuqtai nazardan qanchalik mustaqil ekanligi, bu mustaqillik darajasi o'sib bormoqda yoki pasaymoqdami, aktivlar va passivlar holati uning moliyaviy-xo'jalik faoliyati maqsadlariga javob beradimi, degan savollarga javob berish kerak. qarzga olingan moliyalashtirish manbalaridan mustaqillik darajasini baholash. Buning uchun moliyaviy barqarorlik tahlili o'tkaziladi.

Tashkilotning moliyaviy barqarorligi- bu xo'jalik yurituvchi sub'ektning faoliyat ko'rsatishi va rivojlanishi, o'z aktivlari va passivlari muvozanatini saqlash, uning doimiy to'lov qobiliyati va maqbul xavf darajasida investitsiya jozibadorligini kafolatlash qobiliyati.

Tashkilotning moliyaviy holati moliyaviy barqarorlikning to'rt turi bilan tavsiflanadi:

1. Mutlaq moliyaviy barqarorlik(Rossiya iqtisodiyoti rivojlanishining hozirgi sharoitida juda kam uchraydi) moliyaviy barqarorlikning ekstremal turi bo'lib, Z sharti bilan belgilanadi.< СОС, где З - запасы; СОС - собственные оборотные средства. Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т.е. организация совершенно не зависит от внешних кредиторов.

O'z aylanma mablag'larining o'tgan davrga nisbatan ortishi korxonaning yanada rivojlanishidan dalolat beradi. Aylanma mablag'larning mavjudligi quyidagicha aniqlanadi:

SOS \u003d IrP - IrA,

bu erda IrP - passiv balansining I bo'limi (kapital va zaxiralar);

IrA - aktivlar balansining I bo'limi (doimiy aktivlar).

Moliyaviy holatning mutlaq barqarorligi quyidagi shartlar bilan tavsiflanadi:

SOS >= 0; SD >= 0; OI >= 0,

bu erda SD - zaxiralar va xarajatlarni shakllantirishning o'ziga xos va uzoq muddatli manbalari;

OI - zaxiralar va xarajatlarni shakllantirishning asosiy manbalari.

Zaxira va xarajatlarning o'z va uzoq muddatli qarz manbalari yoki amaldagi kapital mavjudligi o'z aylanma mablag'larini uzoq muddatli majburiyatlar (DO) miqdoriga ko'paytirish orqali aniqlanadi:

SD = SOS + TO.

Tovar-moddiy zaxiralarni shakllantirishning asosiy manbalari va xarajatlarining umumiy qiymati qisqa muddatli bank kreditlari (CC) miqdoriga SDni oshirish yo'li bilan hisoblanadi:

OI \u003d SD + KK.

2. Tashkilotning moliyaviy holatining normal barqarorligi, uning to'lov qobiliyatini kafolatlovchi, Z = SOS + ZS shaklida ifodalanishi mumkin, bu erda ZS - qarz mablag'lari.

Bunday holda, kompaniya zaxira va xarajatlarni qoplash uchun o'zining va jalb qilingan turli xil mablag' manbalaridan muvaffaqiyatli foydalanadi va birlashtiradi.

Oddiy moliyaviy barqarorlik bilan

SOS< 0; СД >= 0; ROI >= 0.

3. Beqaror moliyaviy holat to'lov qobiliyatining buzilishi bilan tavsiflanadi, agar o'z mablag'lari manbalarini to'ldirish va SOSni oshirish orqali muvozanatni tiklash mumkin bo'lsa:

Bu erda - o'z kapitalining boshqa qisqa muddatli majburiyatlarga xizmat ko'rsatish uchun mo'ljallangan qismi, moliyaviy keskinlikni cheklash (kelajakdagi xarajatlar uchun zaxiralar, daromadlarni to'lash uchun ishtirokchilar (muassislar) oldidagi qarzlar, aylanma mablag'larni vaqtincha to'ldirish uchun bank kreditlari va boshqa qarz mablag'lari) .

Quyidagi shartlar beqaror moliyaviy holatni ko'rsatadi:

SOS< 0; СД < 0; ОИ >= 0.

Bunday sharoitda moliyaviy barqarorlik normal emas va tashkilotning moliyaviy ahvolining sezilarli darajada yomonlashishi tendentsiyasini aks ettiradi.

4. Inqiroz moliyaviy ahvoli yoki inqiroz moliyaviy beqarorlik:

Z > SOS + ZS.

U quyidagi shartlar bilan belgilanadi:

SOS< 0; СД < 0; ОИ < 0.

Oxirgi ikki holatda (beqaror va inqirozli moliyaviy vaziyat) barqarorlikni majburiyatlar tarkibini optimallashtirish, shuningdek, zahiralar va xarajatlar darajasini oqilona kamaytirish orqali tiklash mumkin.

Inqirozning uchta darajasi mavjud:

Birinchi daraja (I): banklarga muddati o'tgan kreditlarning mavjudligi;

Ikkinchi daraja (II): I + etkazib beruvchilar oldidagi tovarlar uchun qarzlarning mavjudligi;

Uchinchi daraja (III - bankrotlik chegaralari): II + byudjetda qarzlarning mavjudligi.

Tashkilotning moliyaviy barqarorligini to'liqroq tahlil qilish uchun ko'rsatkichlar va koeffitsientlarning maxsus tizimi ishlab chiqilgan.

Tashkilotning moliyaviy holati barqarorligining eng muhim xususiyatlaridan biri uning qarz mablag'laridan mustaqilligidir. avtonomiya koeffitsienti yoki moliyaviy mustaqillik, bu o'z kapitalining korxonaning barcha aktivlari qiymatiga nisbatiga teng:

bu erda SC - o'z kapitali;

B - balans valyutasi.

Avtonomiya koeffitsienti umumiy moliyaviy mustaqillik darajasini tavsiflaydi, ya'ni. tashkilotning qarzga olingan moliyalashtirish manbalaridan mustaqillik darajasi. Shunday qilib, u jami majburiyatlardagi o'z kapitalining ulushini ko'rsatadi.

Avtonomiya koeffitsienti uchun minimal chegara qiymati 0,5 ni tashkil qiladi. Bu shuni anglatadiki, ushbu chegaraga erishilgunga qadar siz qarz kapitalidan foydalanishingiz mumkin. Tashkilotning barcha majburiyatlari bilan o'z mablag'lari bilan qoplanishi mumkin. Ushbu cheklovga rioya qilish nafaqat tashkilot uchun, balki uning kreditorlari uchun ham muhimdir.

Moliyaviy leveraj koeffitsienti(moliyaviy risk koeffitsienti, kapitallashuv koeffitsienti, moliyaviy leverage):

bu erda ZK - tashkilot tomonidan jalb qilingan qarz mablag'lari.

Bu nisbat tashkilot 1 rubl uchun qancha qarz mablag'larini jalb qilganligini ko'rsatadi. aktivlarga qo'yilgan o'z mablag'lari. Bu moliyaviy barqarorlikning asosiy ko'rsatkichlaridan biri hisoblanadi: uning qiymati qanchalik yuqori bo'lsa, ushbu tashkilotga kapital qo'yish xavfi shunchalik yuqori bo'ladi.

Avtonomiya koeffitsientlari va moliyaviy leverage o'rtasidagi bog'liqlik quyidagi formula bilan ifodalanadi:

bundan kelib chiqadiki, qarz va kapital nisbati bo'yicha normal cheklov .

Aylanma aktivlarni o'z mablag'lari bilan ta'minlash koeffitsienti joriy aktivlarning qaysi qismi o'z manbalari hisobidan moliyalashtirilishini ko'rsatadi:

bu erda TO - uzoq muddatli majburiyatlar;

"Amerika Ovozi" - tashqi joriy aktivlar;

OA - joriy aktivlar.

Ushbu koeffitsient kompaniyaning moliyaviy barqarorligi uchun zarur bo'lgan o'z aylanma mablag'larining mavjudligini tavsiflaydi. Uning normal chegarasi: .

O'z mablag'larining manevr koeffitsienti tashkilotning o'z aylanma mablag'larining o'z mablag'larining umumiy miqdoriga nisbatiga teng:

Standart - 0,4 dan 0,6 gacha bo'lgan koeffitsientning qiymati.

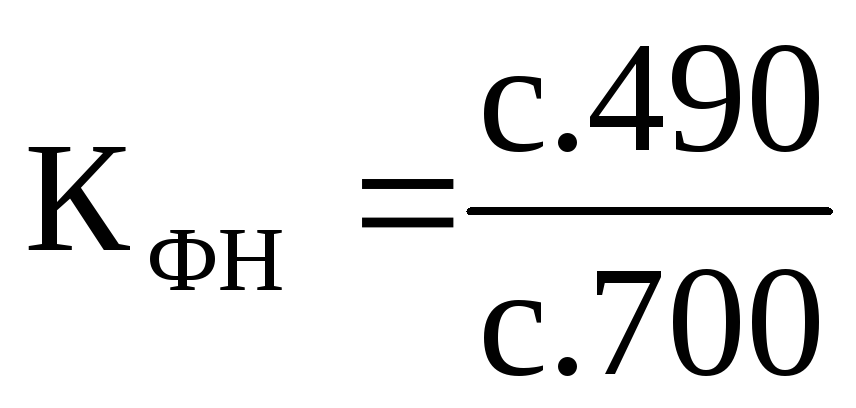

Moliyaviy barqarorlik koeffitsienti korxonaning umumiy aktivlaridagi o'z kapitali va uzoq muddatli majburiyatlarning ulushini tavsiflaydi:

Optimal daraja: .

Tashkilotning moliyaviy holatini baholash uchun biz tashkilotning aktivlari va majburiyatlarining tarkibiy tahlilini o'tkazamiz (1 va 2-jadvallar).

1-jadval

Aktivlarning tarkibi, tuzilishi va dinamikasini tahlil qilish

| Aktivlar | 01.01.2013 dan | 31.12.2013 dan | O'zgarishlar (+/-) | |||

| ming rubl. | % | ming rubl. | % | ming rubl. | % | |

| Asosiy vositalar | 90 000 | 43,8 | 107 960 | 41,2 | 17 960 | -2,6 |

| shu jumladan: | ||||||

| nomoddiy aktivlar | 1,9 | 1,4 | -400 | -0,6 | ||

| Asosiy vositalar | 86 000 | 41,8 | 104 360 | 39,8 | 18 360 | -2,0 |

| joriy aktivlar | 115 600 | 56,2 | 154 040 | 58,8 | 38 440 | 2,6 |

| shu jumladan: | ||||||

| zaxiralar | 63 100 | 30,7 | 84 100 | 32,1 | 21 000 | 1,4 |

| Sotib olingan aktivlar uchun QQS | 1,9 | 1,9 | 0,0 | |||

| Debitor qarzdorlik | 31 000 | 15,1 | 10 500 | 4,0 | -20 500 | -11,1 |

| naqd pullar va ularning ekvivalentlari | 17 500 | 8,5 | 54 440 | 20,8 | 36 940 | 12,3 |

| Balans | 205 600 | 262 000 | 56 400 | 0,0 |

jadval 2

Majburiyatlarning tarkibi, tuzilishi va dinamikasini tahlil qilish

| Passiv | 01.01.2013 dan | 31.12.2013 dan | O'zgarishlar (+/-) | |||

| ming rubl. | % | ming rubl. | % | ming rubl. | % | |

| Kapital va zaxiralar | 120 000 | 58,4 | 150 000 | 57,3 | 30 000 | -1,1 |

| shu jumladan: | ||||||

| ustav kapitali | 50 000 | 24,3 | 50 000 | 19,1 | -5,2 | |

| Zaxira kapitali | 10 000 | 4,9 | 10 000 | 3,8 | -1,0 | |

| taqsimlanmagan foyda (qoplanmagan zarar) | 60 000 | 29,2 | 90 000 | 34,4 | 30 000 | 5,2 |

| uzoq muddatli vazifalar | 15 000 | 7,3 | 25 000 | 9,5 | 10 000 | 2,2 |

| shu jumladan: | ||||||

| qarz mablag'lari | 15 000 | 7,3 | 25 000 | 9,5 | 10 000 | 2,2 |

| Qisqa muddatli majburiyatlar | 70 600 | 34,3 | 87 000 | 33,2 | 16 400 | -1,1 |

| shu jumladan: | ||||||

| Ta'minotchilar bilan hisob-kitob | 70 600 | 34,3 | 87 000 | 33,2 | 16 400 | -1,1 |

| Balans | 205 600 | 262 000 | 56 400 | - |

Jadvaldagi ma'lumotlarga ko'ra. 1 tashkilotning 2013 yildagi aktivlari 56,400 ming rublga yoki 27,4% ga, shu jumladan aylanma aktivlarning 17,960 ming rublga ko'payishi hisobiga o'sdi. va joriy aktivlar 38 440 ming rublga.

Aktivlarning umumiy tarkibi yil boshi va oxiridagi joriy va uzoq muddatli aktivlarning nisbati bilan tavsiflanadi:

Yil boshidagi aylanma mablag‘lar summasi aylanma mablag‘lar miqdoridan 1,28 baravar, yil yakuniga ko‘ra 1,44 baravar ko‘pdir.

Hisobot davrida uzoq muddatli aktivlar tarkibida quyidagi o'zgarishlar yuz berdi:

Asosiy vositalar 18 360 ming rublga oshdi, ularning aktivlar tarkibidagi ulushi 2,0% ga kamaydi;

Nomoddiy aktivlar 400 ming rublga kamaydi, ularning aktivlar tarkibidagi ulushi 0,6% ga kamaydi.

Hisobot yilida joriy aktivlar miqdori 38 440 ming rublga oshdi, ularning umumiy aktivlardagi ulushi 2,6% ga oshdi. Yil oxiriga kelib debitorlik qarzlari 20500 ming rublga kamaydi, uning aktivlardagi ulushi 11,1% ga kamaydi.

Jadvaldagi ma'lumotlar bo'yicha balansning passiv qismini tahlil qilish. 2 hisobot yilida balans majburiyatining o'sishi uzoq muddatli majburiyatlarning ko'payishi (kreditlar miqdorining 10 000 ming rublga ko'payishi) tufayli yuzaga kelganligini ko'rsatadi. Natijada balans valyutasining tarkibi o‘zgardi: valyutaning 57,3 foizi o‘z manbalari hisobidan (davr boshidagi 58,4 foiz o‘rniga) va 42,7 foizi qarz mablag‘lari hisobidan (41,6 foiz o‘rniga), ya’ni. jalb qilingan manbalar ulushi 1,1 foiz punktga oshdi. O'z kapitalining bir qismi sifatida o'zgarishlar hisobot yili uchun 30 000 ming rubl miqdorida foyda olish bilan bog'liq. Qarz kapitali doirasida uzoq muddatli 9,5%, ya'ni. uzoq muddatli kreditlar hisobiga 2,2% ga oshdi. Yil oxirida qisqa muddatli majburiyatlar miqdori 16 400 ming rublga oshdi, ularning ulushi 1,1% ga kamaydi. Qisqa muddatli qarzlar 33,2% gacha kamaydi.

Nisbiy ko'rsatkichlar yordamida tashkilotning moliyaviy barqarorligini tahlil qilaylik.

Moliyaviy mustaqillik koeffitsienti:

Moliyaviy leveraj (leverage):

Qarzga olingan va o'z mablag'larining nisbati (moliyaviy leverage, leverage) davr boshida ham, oxirida ham tartibga soluvchi chegaraga to'g'ri keladi, bu tashkilotning moliyaviy ahvoli yaxshilanganligini ko'rsatadi;

O'z moliyalashtirish manbalari bilan joriy aktivlarni ta'minlash koeffitsienti davr boshida ham, oxirida ham me'yoriy chegaradan past bo'lsa, bu tashkilotning moliyaviy ahvoli yomonlashganini ko'rsatadi;

Tahlil qilinayotgan davr uchun manevr koeffitsienti 0,38 dan 0,45 gacha ko'tarildi, bu standart qiymatga erishishga imkon berdi, bu o'z aylanma mablag'larning harakatchanligini ko'rsatadi;

Hisobot davridagi moliyaviy barqarorlik koeffitsienti kritik qiymatdan past bo'lib chiqdi, bu tashkilot o'z faoliyatida uzoq vaqt foydalanishi mumkin bo'lgan moliyalashtirish manbalarining ulushi etarli emasligini ko'rsatadi.

Tahlil shuni ko'rsatdiki, tashkilotning moliyaviy barqarorligi darajasi normal, ammo barqarorlashtirish uchun zarur choralar ko'rilmasa, uning pozitsiyasi beqaror bo'lishi mumkin.

Moliyaviy resurslarning holati bozor talablariga va tashkilotning rivojlanish ehtiyojlariga javob berishi juda muhim, chunki moliyaviy barqarorlikning etarli emasligi tashkilotning to'lovga qodir emasligiga va ishlab chiqarishni rivojlantirish uchun mablag'larning etishmasligiga olib kelishi mumkin, ortiqcha moliyaviy resurslar esa rivojlanishga to'sqinlik qilishi mumkin. , tashkilot xarajatlarini ortiqcha zahiralar va zahiralar bilan yuklash. Shunday qilib, moliyaviy barqarorlikning mohiyati moliyaviy resurslarni samarali shakllantirish, taqsimlash va ulardan foydalanish bilan belgilanadi.

Korxonaning moliyaviy barqarorligi - bu uning ishbilarmonlik faolligining erishilgan darajasini va biznes samaradorligini oshirish qobiliyatidir, bu doimiy to'lov qobiliyatini kafolatlaydi va maqbul xavf darajasida investitsiya jozibadorligini oshiradi.

Moliyaviy barqarorlik - bu tashkilot faoliyatining noaniq xususiyati. Buni to'lov qobiliyatini kafolatlash, maqbul xavf doirasida investitsiya jozibadorligini oshirish bilan birga, erishilgan ish faolligi va biznes samaradorligini oshirish qobiliyati tushunilishi kerak.

1-jadval.

Moliyaviy barqarorlikning mutlaq ko'rsatkichlari

| Balans elementi |

|

O'zgartirish |

|||

| 2010 yil |

2011 yil |

2012 yil |

2011-2010 yillar |

2012-2011 |

|

| Kapital (SK) |

|

|

|

|

|

| Uzoq muddatli majburiyatlar (DO) |

|

|

|

|

|

| Qisqa muddatli kreditorlik qarzlari (CCZ) |

|

|

|

|

|

| Doimiy aktivlar (BOA) |

|

|

|

|

|

| Aktsiyalar (Vt) |

|

|

|

|

|

Moliyaviy barqarorlikning 4 turi mavjud:

1. Mutlaq moliyaviy barqarorlik - uning uch o'lchovli modeli M = (1; 1; 1), moliyalashtirish zahiralari - o'z aylanma mablag'lari (sof aylanma mablag'lar), to'lov qobiliyatining yuqori darajasini tavsiflaydi, kompaniya tashqi kreditorlarga bog'liq emas. .

2. Oddiy moliyaviy barqarorlik - uch o'lchovli model M = (0; 1; 1), zaxiralarni moliyalashtirish manbalari o'z aylanma mablag'lari va uzoq muddatli kreditlar va qarzlar bo'lib, normal to'lov qobiliyatini tavsiflaydi. Qarz mablag'laridan oqilona foydalanish, joriy faoliyatning yuqori rentabelligi.

3. Beqaror moliyaviy holat - model M = (0; 0; 1), moliyalashtirish zahiralari - o'z aylanma mablag'lari, uzoq va qisqa muddatli kreditlar va kreditlar, normal to'lov qobiliyatining buzilishini, qo'shimcha manbalarni jalb qilish zarurligini tavsiflaydi. moliyalashtirish. To'lov qobiliyatini tiklash mumkin.

4. Inqiroz (kritik) moliyaviy holat - M = (0; 0; 0), zaxiralarni moliyalashtirish manbalari mavjud emas, chunki joriy aktivlarning asosiy elementi "Zaxiralar" moliyalashtirish manbalari bilan ta'minlanmagan. Korxona nochor va bankrotlik yoqasida.

Moliyaviy barqarorlikni tahlil qilish kompaniyaning o'z va qarz mablag'larini qanchalik yaxshi boshqarishini aniqlash uchun amalga oshiriladi. Asosiysi, qarzga olingan va o'z mablag'lari tarkibi har jihatdan korxonaning rivojlanish maqsadlariga javob beradi, chunki moliyaviy barqarorlikning etarli emasligi mablag'larning etishmasligiga olib kelishi mumkin, ya'ni korxona to'lovga qodir bo'lmaydi va to'lashga qodir emas. uning sheriklaridan.

2010-2012 yillardagi "Ulyanovsk shakar zavodi" OAJ misolida korxonaning moliyaviy barqarorligini tahlil qilaylik. Hisoblangan ma'lumotlar 1-jadvalda keltirilgan.

2-jadval.

"Ulyanovsk shakar zavodi" OAJning moliyaviy barqarorligini tahlil qilish

"Ulyanovsk shakar zavodi" OAJ misolida korxonaning moliyaviy barqarorligini tahlil qilish

| Indeks |

Mutlaq qiymat, ming rubl |

O'zgartirish |

|||

| 2010 yil |

2011 yil |

2012 yil |

2011-2010 yillar |

2012-2011 |

|

| O'z aylanma mablag'lari (SOS) |

|

|

|

|

|

| Zaxiralar va xarajatlarni shakllantirishning o'ziga xos va uzoq muddatli manbalari (SOD) |

|

|

|

|

|

| Zaxira va xarajatlarni shakllantirish manbalarining umumiy qiymati (OI) |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

| |

|

|

|

|

|

2-jadvalga asoslanib aytishimiz mumkinki, "Ulyanovsk shakar zavodi" OAJning o'z aylanma mablag'lari 2012 yilda 28,771 ming rublni tashkil etdi, 2011 yilga nisbatan ular 203,786 ming rublga o'sdi. 2010 yildan 2012 yilgacha o'z va uzoq muddatli zaxiralar manbalari va xarajatlari deyarli 3,5 baravarga yoki 404,162 ming rublga oshdi. 2010 yilda zaxiralar va xarajatlarni shakllantirish manbalarining umumiy qiymati 357,264 ming rublni, 2011 yilda - 84,930 ming rublni, 2012 yilda - 934,003 ming rublni tashkil etdi. Ushbu ko'rsatkichda ko'rib turganimizdek, 3 yil davomida sezilarli o'sish kuzatildi, bu kompaniyaga o'z zahiralari va xarajatlarini shakllantirish imkonini beradi.

Tahlil shuni ko'rsatdiki, kompaniya Rossiyaning aksariyat korxonalariga xos bo'lgan normal moliyaviy barqarorlikka ega. Binobarin, korxona davlat va kontragentlar oldidagi moliyaviy majburiyatlarini bajarishi mumkin.

Moliyaviy barqarorlikning nisbiy ko'rsatkichlari kompaniyaning investorlar va kreditorlarga qanchalik bog'liqligini ko'rsatadi.

Quyida sanab o'tilgan koeffitsientlarni hisoblash uchun formulalar keltirilgan:

1. Avtonomiya koeffitsienti

bu erda: SC - o'z kapitali;

VB - balans valyutasi.

2. Moliyaviy qaramlik koeffitsienti

3. Moliyaviy leveraj

bu erda: ZK - qarz kapitali.

4. Qarz mablag'lari va o'z kapitalining nisbati

![]() (4)

(4)

5. Moliyaviy barqarorlik koeffitsienti

6. Konsentratsiya omili

![]() (6)

(6)

bu erda: TO - uzoq muddatli majburiyatlar.

7. Uzoq muddatli kaldıraç koeffitsienti

8. Muddatli majburiyatlarning o'z kapitalidagi ulushi

bu erda: TO - qisqa muddatli majburiyatlar.

9. Mobil va harakatsiz vositalar nisbati

bu erda: OA - aylanma mablag'lar;

"Amerika Ovozi" - aylanma aktivlar.

10. Mobillik omili

![]() (10)

(10)

11. Aylanma mablag'larning harakatchanlik koeffitsienti

![]() (11)

(11)

bu erda: DS - naqd pul;

KFV - qisqa muddatli moliyaviy investitsiyalar.

12. Amaldagi kapitalning darajasi

bu erda: PV - moliyaviy investitsiyalar.

13. O'z aylanma mablag'larini qoplash koeffitsienti

![]() (13)

(13)

bu erda: SOS - o'z aylanma mablag'lari.

14. O'z aylanma mablag'larining aylanma mablag'larini ta'minlash koeffitsienti

![]() (14)

(14)

15. O'z aylanma mablag'lari zahiralarining ta'minlanish koeffitsienti

![]() (15)

(15)

bu erda: Z - aktsiyalar.

16. Chaqqonlik omili

![]() (16)

(16)

Kompaniyaning tashqi qarz mablag'lariga bog'liqligini aniqlash uchun biz moliyaviy barqarorlikning nisbiy ko'rsatkichlarini hisoblab chiqamiz, ulardan "Ulyanovsk shakar zavodi" OAJning qarz mablag'lariga nisbatan holati sezilarli bo'ladi.

3-jadval

Moliyaviy barqarorlikning nisbiy ko'rsatkichlari

| Indeks |

|

|

|

O'zgartirish |

|

| 2011-2010 yillar |

2012-2011 |

||||

| Avtonomiya koeffitsienti |

|

|

|

|

|

| Moliyaviy qaramlik koeffitsienti |

|

|

|

|

|

| Moliyaviy leverage |

|

|

|

|

|

| Qarzning o'z kapitaliga nisbati |

|

|

|

|

|

| Moliyaviy barqarorlik koeffitsienti |

|

|

|

|

|

| Konsentratsiya omili |

|

|

|

|

|

| Uzoq muddatli qarzlar nisbati |

|

|

|

|

|

| Muddatli majburiyatlarning kapitaldagi ulushi |

|

|

|

|

|

| Mobil va harakatsiz vositalar nisbati |

|

|

|

|

|

| Mobillik omili |

|

|

|

|

|

| Aylanma aktivlarning harakatchanlik koeffitsienti |

|

|

|

|

|

| Operatsion kapital darajasi |

|

|

|

|

|

| O'z aylanma mablag'larini aktivlarni qoplash nisbati |

|

|

|

|

|

| O'z aylanma mablag'larining aylanma mablag'larini himoya qilish koeffitsienti |

|

|

|

|

|

| Kapitalning nisbati |

|

|

|

|

|

| Chaqqonlik omili |

|

|

|

|

|

Tahlil qilgandan so'ng, 2010 yilda avtonomiya koeffitsienti 0,14, 2012 yilda - 0,15, ya'ni 0,01 ga oshdi, deb aytishimiz mumkin. Korxonaning barcha mablag'larining umumiy hajmida o'z mablag'larining ulushi 0,5 koeffitsientining eng kam chegaraviy qiymatidan oshmadi, ya'ni korxona qarz mablag'laridan foydalanadi.

Moliyaviy barqarorlik koeffitsienti yoki qarzga olingan va o'z mablag'lari nisbati 2010 yilda 5,94 ni tashkil etdi, 2012 yilda - 5,96, ya'ni 0,02 ga o'sdi. Boshqacha qilib aytganda, 1 rub. o'z mablag'larini aktivlarga qo'shgan holda korxona yil yakuniga qadar 2 tiyin qarz mablag'larini jalb qildi. Moliyaviy barqarorlik koeffitsienti belgilangan diapazondan tashqariga chiqmadi.

Mobil va harakatsiz vositalar nisbati 2010 yilda 1,35, 2012 yilda 4,74, ya'ni 3,39 ga oshdi. 2010 va 2012 yillardagi nisbatning qiymati moliyaviy barqarorlik koeffitsientidan past bo'ldi. Bu holat korxonaning moliyaviy beqarorligidan dalolat beradi.

Manevrlik koeffitsienti 2010 yilda - (-1,96), 2011 yilda - (-0,72), 2012 yilda - (-0,13) ni tashkil etdi. U o'z mablag'larining umumiy miqdorida o'z aylanma mablag'lar manbalarining qancha ulushini ko'rsatadi. Ushbu koeffitsientning diapazoni taxminan 0,5 ni tashkil qiladi. 3 yil davomida bu koeffitsient hech qachon minimal chegara qiymatiga etib bormagan.

Moliyaviy leveraj qarz kapitalining o'z kapitaliga nisbatini ko'rsatadi. Standart qiymat 0,5 dan 0,8 gacha bo'lgan oraliqda.Ushbu koeffitsient uch yil davomida belgilangan diapazondan yuqori bo'lganligi sababli, bu kompaniyaning mahsuloti uchun barqaror pul oqimiga ega ekanligini ko'rsatadi.

"Ulyanovsk shakar zavodi" OAJning moliyaviy barqarorligini tahlil qilib, shuni aytishimiz mumkinki, kompaniyaning o'z aylanma mablag'lari mustaqil ishlab chiqarish uchun etarli emas, shuning uchun u o'zinikidan ancha katta bo'lgan qarz mablag'lariga murojaat qiladi. 3-jadvalga asoslanib aytishimiz mumkinki, moliyaviy barqarorlik ko'rsatkichlarining aksariyati minimal qiymatlaridan oshmaydi, ya'ni kompaniyaga o'z kapitalini ko'paytirish va qarz kapitalini kamaytirish uchun qo'shimcha zaxiralar kerak. Moliyaviy barqarorlikni ta'minlashning asosiy sharti savdo hajmining ko'payishi bo'lib, kelajakda joriy xarajatlarni qoplashga yordam beradi, zarur miqdorda foyda keltiradi.

Umuman olganda, korxona Rossiyaning boshqa korxonalari kabi normal moliyaviy barqarorlikka ega va shuning uchun kredit resurslarini nazorat qilishi va ulardan optimal foydalanishi mumkin.

Adabiyotlar ro'yxati:

1. Vaxrushina M.A., Plaskova N.S. Moliyaviy hisobotlarni tahlil qilish: Darslik / Ed. M.A. Vaxrushina, N.S. Plaskova. M .: Vuzovskiy darsligi, 2009. - 367 b.

2. Kovalev V.V., Kovalev Vit. B. Moliyaviy hisobot. Moliyaviy hisobotlarni tahlil qilish (balans asoslari). Proc. nafaqa / Ed. V.V. Kovalyov. M .: Prospekt nashriyoti MChJ, 2005. - 342 p.

3. Ryabova M.A. Moliyaviy hisobotlarni tahlil qilish: O'quv va amaliy qo'llanma / Ed. M.A. Ryabova. Ulyanovsk: UlGTU, 2011 - [Elektron resurs] - Kirish rejimi. - URL: http://venec.ulstu.ru/lib/disk/2012/Rjabova1.pdf (kirish 9. 12. 2013).

Moliyaviy tahlil Bocharov Vladimir Vladimirovich

4-bob Korxonaning moliyaviy barqarorligini baholash

Korxonaning moliyaviy barqarorligini baholash

4.1. Moliyaviy barqarorlikning mutlaq ko'rsatkichlari

Korxonaning moliyaviy holatini tahlil qilishning asosiy vazifalaridan biri uning moliyaviy barqarorligini aks ettiruvchi ko'rsatkichlarni o'rganishdir. Bu daromadning xarajatlardan barqaror oshib ketishi, mablag'larni erkin boshqarish va joriy (operativ) faoliyat jarayonida ulardan samarali foydalanish bilan tavsiflanadi.

Muayyan sanada (chorak, yil oxiri) moliyaviy barqarorlikni tahlil qilish ushbu sanadan oldingi davrda korxona o'z va qarz mablag'larini qanchalik oqilona boshqarishini aniqlash imkonini beradi. O'z va qarz mablag'lari manbalarining holati korxonani rivojlantirishning strategik maqsadlariga javob berishi muhim, chunki moliyaviy barqarorlikning etarli emasligi uning to'lovga qodir emasligiga, ya'ni ichki va tashqi sheriklar bilan hisob-kitoblar uchun zarur bo'lgan mablag'larning etishmasligiga olib kelishi mumkin. davlat bilan ham. Shu bilan birga, bo'sh pul mablag'larining sezilarli qoldiqlari mavjudligi korxona faoliyatini ularning ortiqcha tovar-moddiy zaxiralar va xarajatlarda immobilizatsiyasi tufayli murakkablashtiradi.

Binobarin, moliyaviy barqarorlikning mazmuni normal ishlab chiqarish va tijorat faoliyati uchun zarur bo'lgan moliyaviy resurslarni samarali shakllantirish va ulardan foydalanish bilan tavsiflanadi. Korxonaning o'z moliyaviy resurslariga, birinchi navbatda, sof (tashkillanmagan) foyda va amortizatsiya ajratmalari kiradi. Moliyaviy barqarorlikning tashqi belgisi xo’jalik yurituvchi subyektning to’lov qobiliyatidir.

To'lov qobiliyati - korxonaning tijorat, kredit va boshqa to'lov operatsiyalaridan kelib chiqadigan moliyaviy majburiyatlarini bajarish qobiliyati.

Korxonaning qoniqarli to'lov qobiliyati quyidagi rasmiy ko'rsatkichlar bilan tasdiqlanadi:

1) banklardagi hisob-kitob, valyuta va boshqa hisobvaraqlarda bo'sh pul mablag'larining mavjudligi;

2) etkazib beruvchilar, banklar, xodimlar, byudjet, byudjetdan tashqari jamg'armalar va boshqa kreditorlar oldidagi uzoq muddatli qarzlarning yo'qligi;

3) hisobot davri boshi va oxirida o'z aylanma mablag'larining (sof aylanma mablag'larning) mavjudligi.

Past to'lov qobiliyati tasodifiy, vaqtinchalik va uzoq muddatli (surunkali) bo'lishi mumkin. Uning oxirgi turi korxonani bankrotlikka olib kelishi mumkin.

Moliyaviy barqarorlikning eng yuqori turi bu korxonaning asosan o'z moliyalashtirish manbalari hisobidan rivojlanish qobiliyatidir. Buning uchun u moliyaviy resurslarning moslashuvchan tuzilmasi va kerak bo'lganda qarz mablag'larini jalb qilish qobiliyatiga ega bo'lishi, ya'ni kreditga layoqatli bo'lishi kerak. Korxona kredit olish uchun zarur shart-sharoitlarga ega bo‘lsa va kreditorga o‘z moliyaviy resurslari hisobidan to‘lanishi lozim bo‘lgan foizlarni o‘z vaqtida to‘lash imkoniyatiga ega bo‘lsa, kreditga layoqatli hisoblanadi.

Korxona foyda hisobiga nafaqat banklar oldidagi ssuda qarzlarini, daromad solig'i bo'yicha byudjet oldidagi majburiyatlarini to'labgina qolmay, balki kapital xarajatlarga ham mablag' kiritadi. Moliyaviy barqarorlikni saqlash uchun nafaqat foydaning mutlaq massasini, balki uning investitsiya qilingan kapitalga yoki operatsion xarajatlarga nisbatan darajasini, ya'ni rentabellikni oshirish kerak. Shuni esda tutish kerakki, yuqori daromadlar sezilarli darajadagi xavf bilan bog'liq. Amalda, bu korxona foyda o'rniga katta zarar ko'rishi va hatto to'lovga layoqatsiz bo'lib qolishi mumkinligini anglatadi.

Binobarin, xo'jalik yurituvchi sub'ektning moliyaviy barqarorligi - bu uning moliyaviy resurslarining shunday holati bo'lib, u korxonaning asosan o'z mablag'lari hisobidan rivojlanishini ta'minlaydi, bunda tadbirkorlik xavfining minimal darajasida to'lov qobiliyati va kredit qobiliyatini saqlab qoladi.

Korxonaning moliyaviy barqarorligiga ko'plab omillar ta'sir qiladi:

? korxonaning tovar va moliya bozorlaridagi mavqei;

? raqobatbardosh va talab qilinadigan mahsulotlarni ishlab chiqarish va sotish;

? tashqi kreditorlar va investorlarga qaramlik darajasi;

? nochor qarzdorlarning mavjudligi;

? ishlab chiqarish xarajatlarining hajmi va tarkibi, ularning pul daromadlari bilan bog'liqligi;

? to'langan ustav kapitalining miqdori;

? tijorat va moliyaviy operatsiyalar samaradorligi;

? mulkiy potentsialning holati, shu jumladan aylanma va aylanma mablag'lar o'rtasidagi nisbat;

? ishlab chiqarish va moliya menejerlarining kasbiy tayyorgarligi darajasi, ularning ichki va tashqi muhitdagi o'zgarishlarni doimo hisobga olish qobiliyati va boshqalar.

Mutlaq moliyaviy barqarorlik ko'rsatkichlarini tahlil qilish bo'yicha amaliy ishlar moliyaviy hisobotlar (No1, 5 shakllar) asosida amalga oshiriladi.

Korxonada ishlab chiqarish jarayonida tovar-moddiy zaxiralarni to'ldirish doimiy ravishda amalga oshiriladi. Ushbu maqsadlar uchun ham o'z aylanma mablag'lari, ham qarz manbalari (qisqa muddatli kreditlar va qarzlar) ishlatiladi. Zaxiralarni shakllantirish uchun mablag'larning ortiqcha yoki etishmasligini o'rganish orqali moliyaviy barqarorlikning mutlaq ko'rsatkichlari belgilanadi (4.1-rasm).

Guruch. 4.1. Korxonaning moliyaviy barqarorligini tavsiflovchi ko'rsatkichlar

Har xil turdagi manbalarni (o'z mablag'lari, uzoq muddatli va qisqa muddatli kreditlar va qarzlar) batafsil aks ettirish uchun zaxiralarni shakllantirishda ko'rsatkichlar tizimi qo'llaniladi.

1. Hisob-kitob davri oxirida o‘z aylanma mablag‘larining mavjudligi quyidagi formula bilan aniqlanadi:

SOS = SC - BOA, (15)

bu erda SOS - hisob-kitob davri oxirida o'z aylanma mablag'lari (sof aylanma mablag'lari); SC - o'z kapitali ("Kapital va zaxiralar" balansining III bo'limi); "Amerika Ovozi" - aylanma aktivlar (balansning I bo'limi).

2. Zaxiralarni moliyalashtirishning o'z va uzoq muddatli qarz manbalarining mavjudligi (SDI) quyidagi formula bo'yicha aniqlanadi:

bu erda DKZ - uzoq muddatli kreditlar va qarzlar ("Uzoq muddatli majburiyatlar" balansining IV bo'limi).

3. Zaxiralarni shakllantirishning asosiy manbalarining umumiy qiymati (OIZ):

OIZ = SDI + KKZ, (17)

Bu erda KKZ - qisqa muddatli kreditlar va qarzlar ("Joriy majburiyatlar" balansining V bo'limi).

Natijada ularni moliyalashtirish manbalari bilan zahiralar mavjudligining uchta ko'rsatkichini aniqlash mumkin.

1. Ortiqcha (+), etishmasligi (-) o'z aylanma mablag'lari

SOS=SOS-Z, (18)

bu erda ASOS - o'z aylanma mablag'larining ko'payishi (ortiqchaligi); Z - zahiralar (buxgalteriya balansining II bo'limi).

2. O'z va uzoq muddatli moliyalashtirish manbalarining (ASDI) ortiqcha (+), etishmasligi (-)

SDI = SDI-Z. (19)

3. Zaxira bilan qoplashning asosiy manbalari umumiy qiymatining ortiqcha (+), tanqisligi (-) (AOIZ)

OIZ = OIZ-Z. (20)

Zaxiralarni tegishli moliyalashtirish manbalari bilan ta'minlashning ushbu ko'rsatkichlari uch omilli modelga (M) aylantiriladi:

M = (?SOS; ?SDI; ?OIZ) (21)

Ushbu model korxonaning moliyaviy barqarorligi turini tavsiflaydi. Amalda moliyaviy barqarorlikning to'rt turi mavjud (4.1-jadval).

4.1-jadval. Korxonaning moliyaviy barqarorligi turlari

Birinchi turdagi moliyaviy barqarorlikni quyidagi formula bilan ifodalash mumkin:

M 1 \u003d (1, 1, 1), ya'ni ASOS > 0; ASDI > 0; AOIZ > 0. (22)

Zamonaviy Rossiyada mutlaq moliyaviy barqarorlik (M1) juda kam uchraydi.

Ikkinchi tur (normal moliyaviy barqarorlik) quyidagi formula bilan ifodalanishi mumkin:

M 2 \u003d (0, 1, 1), ya'ni SOS< 0; ?СДИ > 0; ?OIZ > 0. (23)

Oddiy moliyaviy barqarorlik korxonaning moliyaviy majburiyatlarini bajarilishini kafolatlaydi.

Uchinchi tur (beqaror moliyaviy holat) quyidagi formula bilan aniqlanadi:

M 3 \u003d (0, 0, 1), ya'ni SOS< 0; ?СДИ < 0; ?ОИЗ > ? 0. (24)

To'rtinchi tur (moliyaviy inqiroz inqirozi) quyidagicha ifodalanishi mumkin:

M 4 \u003d (0, 0, 0), ya'ni SOS< 0; ??СДИ < 0; ?ОИЗ < 0. (25)

Bunday vaziyatda korxona to'liq to'lovga qodir emas va bankrotlik yoqasida turibdi, chunki aylanma mablag'larning asosiy elementi "Zaxiralar" moliyalashtirish manbalari bilan ta'minlanmagan.

Ko'rib chiqilayotgan aktsiyadorlik jamiyatining moliyaviy barqarorligi ko'rsatkichlari jadvalda keltirilgan. 4.2. Uning ma'lumotlaridan ko'rinib turibdiki, aksiyadorlik jamiyati mutlaqo barqaror moliyaviy ahvolda bo'lib, yil boshida ham, hisobot davri oxirida ham o'zgarishsiz qoldi.

4.2-jadval. Aksiyadorlik jamiyatining moliyaviy barqarorligining mutlaq ko'rsatkichlari, ming rubl.

Ushbu xulosa quyidagi xulosalar asosida amalga oshiriladi:

1) hisobot yilida o'z aylanma mablag'larining profitsiti ikki baravar oshdi (18 409/9147);

2) ularning ortiqcha miqdorining zaxiralardan oshib ketishi hisobot yili boshida 2,6 baravar (9147/3556), hisobot davri oxirida esa 3,2 baravar (18409/5789);

3) asosiy moliyalashtirish manbalari umumiy qiymatining zaxiralarning mutlaq miqdoridan oshib ketishi hisobot yilining boshida 3,1 baravar (11 096/3555) va hisobot davri oxirida 3,5 baravarni tashkil etdi. (20 020/5789);

4) o'z aylanma mablag'larining sezilarli profitsitiga ega bo'lgan kompaniya hisobot davrida qisqa muddatli kreditlar va kreditlarni jalb qilmagan.

Moliyaviy ahvoli barqaror bo'lmagan korxonalarning to'lov qobiliyatini oshirishning asosiy yo'llari quyidagilardan iborat:

1) o'z kapitalining ko'payishi (balansning III bo'limi);

2) aylanma mablag'larning kamayishi (foydalanilmayotgan asosiy vositalarni sotish yoki ijaraga berish hisobiga);

3) tovar-moddiy zaxiralar qiymatini optimal darajaga (joriy va sug'urta zaxiralari hajmiga) kamaytirish.

Ushbu matn kirish qismidir."Moliya va kredit" kitobidan muallif Shevchuk Denis Aleksandrovich132. Korxonaning moliyaviy barqarorligini tahlil qilish Korxonaning barqaror moliyaviy holati, birinchi navbatda, sifat ko'rsatkichlarining yaxshilanishiga bog'liq: mehnat unumdorligi, ishlab chiqarish rentabelligi, kapital unumdorligi, shuningdek, foyda rejasining bajarilishi.

Xodimlarni sug'urtalash xarajatlarini hisobga olish va soliqqa tortish kitobidan muallif Nikanorov P SIII bob. Sug'urtalovchilarning moliyaviy barqarorligini ta'minlash 25-modda. Sug'urtalovchining moliyaviy barqarorligini ta'minlash shartlari (10.12.2003 yildagi 172-FZ-son Federal qonuni bilan kiritilgan o'zgartirishlar).

"Tashkilotlar moliyasi" kitobidan. aldash varaqlari muallif Zaritskiy Aleksandr Evgenievich106. Moliyaviy barqarorlik tahlili Moliyaviy barqarorlikni tahlil qilishning birinchi bosqichi zaxiralar va xarajatlar mavjudligini shakllanish manbalari bilan tekshirishdan iborat.

muallif Olshevskaya Natalya104. Moliyaviy barqarorlikning tahlili Korxonaning moliyaviy barqarorligi, birinchi navbatda, moddiy aylanma mablag'lar qiymati va ularni shakllantirishning o'z va qarz manbalari qiymatlari nisbati bilan belgilanadi. Moliyaviy barqarorlikning bir necha turlari mavjud:

"Moliyaviy hisobotlarni tahlil qilish" kitobidan. aldash varaqlari muallif Olshevskaya Natalya105. Moliyaviy barqarorlik ko'rsatkichlari Tashkilotning moliyaviy barqarorligini tavsiflash uchun amaliyotda turli moliyaviy koeffitsientlar qo'llaniladi.Tashkilotning moliyaviy holati barqarorligining eng muhim belgilaridan biri uning qarzlardan mustaqilligi.

"Sug'urta biznesi: Cheat Sheet" kitobidan muallif muallif noma'lum Iqtisodiy statistika kitobidan muallif Shcherbak I A56. Korxonaning moliyaviy barqarorligi va to'lov qobiliyati ko'rsatkichlari

"Moliya: ma'ruza matnlari" kitobidan muallif Kotelnikova Yekaterina2. Agrobiznes korxonalarining to‘lov qobiliyati, moliyaviy barqarorligi va investitsion jozibadorligini baholash Ishlab chiqarishning iqtisodiy holatini har tomonlama baholash nafaqat tadbirkor, balki soliq organlari, kredit beruvchi banklar uchun ham zarurdir.

muallif Sherstneva Galina Sergeevna39. Korxonaning moliyaviy barqarorligi ko'rsatkichlari Korxona moliyaviy barqarorligining asosiy ko'rsatkichlari quyidagi koeffitsientlar hisoblanadi: 1) avtonomiya koeffitsienti - kapitalning umumiy miqdoridagi o'z kapitalining ulushi. Bu mustaqillik darajasini belgilaydi

"Moliyaviy statistika" kitobidan muallif Sherstneva Galina Sergeevna40. Korxona barqarorligi omillari Zaxiralarni o'z aylanma mablag'lari bilan ta'minlash koeffitsienti: 1) Kozok \u003d SOK / Z Moliyaviy barqarorlikni ham tavsiflovchi koeffitsientlar avtonomiya koeffitsienti Ka va aylanma mablag'lar koeffitsienti hisoblanadi.

muallif4.1. Moliyaviy barqarorlikning mutlaq ko'rsatkichlari Korxonaning moliyaviy holatini tahlil qilishning asosiy vazifalaridan biri uning moliyaviy barqarorligini aks ettiruvchi ko'rsatkichlarni o'rganishdir. Bu daromadning xarajatlardan barqaror oshib ketishi bilan tavsiflanadi, bepul

"Moliyaviy tahlil" kitobidan muallif Bocharov Vladimir Vladimirovich4.2. Moliyaviy barqarorlikning nisbiy ko'rsatkichlari va ularning tahlili Moliyaviy barqarorlikning nisbiy ko'rsatkichlari korxonaning tashqi investorlar va kreditorlarga bog'liqlik darajasini tavsiflaydi. Korxona egalari o'zlarini optimallashtirishdan manfaatdor

Iqtisodiy tahlil kitobidan. Beshik muallif Korotkov Yu.E.Iqtisodiy tahlil tushunchasi.Har qanday fanni, tabiat hodisalarini, jamiyatni o‘rganar ekanmiz, tahlil kabi tushunchaga duch kelamiz.“Tahlil” atamasi grekchada “ajralish”, “bo‘lish” degan ma’nolarni bildiradi, ya’ni tahlil ob’ektni bo‘linish ostidagi tushunchadir. o'rganish

Biznes tahlili kitobidan. Beshik muallif Taxtamisova Danara Anuarovna1. Iqtisodiy tahlil tushunchasi Korxonaning moliyaviy-xo'jalik faoliyatini iqtisodiy tahlil qilish ishlab chiqarish-texnik darajasi, mahsulot sifati va uning raqobatbardoshligi bilan bog'liq masalalarni har tomonlama ko'rib chiqishdan iborat.

Sifat, samaradorlik, axloq kitobidan muallif Glichev Aleksandr Vladimirovich9.3. Korxona faoliyatining barqarorligi to'g'risida Endi biz samaradorlik masalalarini, sifatni yaxshilash muammolarining keng doirasini batafsil ko'rib chiqdik, sifat o'zgarishi oqibatlarining ehtimollik xususiyatini aniqladik, uning doimiy xavfi mavjudligini his qildik.

Iqtisodiy tahlil kitobidan muallif Klimova Natalya Vladimirovna70-savol Moliyaviy barqarorlik tahlili Moliyaviy barqarorlikni tahlil qilish mutlaq va nisbiy ko'rsatkichlarda amalga oshiriladi. Mutlaq ko'rsatkichlar zaxiralar va xarajatlarning mavjudligini ularning shakllanish manbalari bo'yicha tavsiflaydi. Shu bilan birga, ular hisoblashadi: Fsos \u003d SOS - 33, bu erda SOS

2.2.1 Moliyaviy barqarorlikning ahamiyati

Korxonaning barqaror holatining xususiyatlaridan biri uning moliyaviy barqarorligidir. Bu korxona faoliyat ko'rsatayotgan iqtisodiy muhitning barqarorligiga ham, uning faoliyati natijalariga, ichki va tashqi omillarning o'zgarishiga faol va samarali munosabatiga bog'liq.

Moliyaviy barqarorlik - bu korxona daromadlarining uning xarajatlaridan doimiy ravishda oshib ketishi, korxona mablag'larini erkin boshqarish va ulardan samarali foydalanish, ishlab chiqarish jarayoni va mahsulot sotishning uzluksizligini ko'rsatadigan xususiyatdir. Moliyaviy barqarorlik barcha ishlab chiqarish va xo'jalik faoliyati jarayonida shakllanadi va kompaniyaning umumiy barqarorligining asosiy tarkibiy qismi hisoblanadi.

Muayyan sanadagi moliyaviy ahvolning barqarorligini tahlil qilish kompaniya ushbu sanadan oldingi davrda resurslarni qanchalik to'g'ri boshqarganligini aniqlashga imkon beradi.

Moliyaviy barqarorlikning tashqi ko'rinishi to'lov qobiliyatidir, ya'ni. o'z to'lov majburiyatlarini o'z vaqtida naqd pul bilan to'lash imkoniyati. To'lov qobiliyatini tahlil qilish korxona uchun nafaqat moliyaviy faoliyatni baholash va prognozlash uchun, balki tashqi investorlar (banklar) uchun ham zarurdir. Agar unga tijorat krediti yoki to'lovni kechiktirish to'g'risida savol tug'ilsa, sherikning moliyaviy imkoniyatlari haqida bilish ayniqsa muhimdir. To'lov qobiliyatini baholash joriy aktivlarning likvidligi xususiyatlari asosida amalga oshiriladi, ya'ni. ularni naqd pulga aylantirish uchun ketadigan vaqt.

Moliyaviy holatni baholash mezonlari korxonaning likvidligi va to'lov qobiliyatidir, ya'ni. qisqa muddatli majburiyatlar bo'yicha o'z vaqtida va to'liq hisob-kitoblarni amalga oshirish qobiliyati.

To'lov qobiliyati va likvidlik tushunchalari juda yaqin, ammo ikkinchisi ko'proq imkoniyatlarga ega. To'lov qobiliyati balansning likvidlik darajasiga bog'liq. Shu bilan birga, likvidlik nafaqat hisob-kitoblarning hozirgi holatini, balki istiqbollarini ham tavsiflaydi.

Buxgalteriya balansining likvidligi korxona majburiyatlarini uning aktivlari bilan qoplash darajasida ifodalanadi, uning pulga aylanishi muddati majburiyatlarni bajarish muddatiga to'g'ri keladi. Balans likvidligiga passivlar va aktivlar o'rtasida tenglikni o'rnatish orqali erishiladi.

Aktivning likvidligi uning naqd pulga aylantirilishi qobiliyatidir. Aktivning likvidlik darajasi ushbu transformatsiyani amalga oshirish mumkin bo'lgan davrning davomiyligi bilan belgilanadi. Davr qancha qisqa bo'lsa, ushbu turdagi aktivlarning likvidligi shunchalik yuqori bo'ladi.

Umuman olganda, agar korxona joriy aktivlari joriy majburiyatlaridan ortiq bo'lsa, likvid hisoblanadi.

To'lov qobiliyatini baholash ma'lum bir sana uchun beriladi. Biroq, uning sub'ektiv tabiatini va uni turli darajadagi aniqlik bilan bajarish mumkinligini hisobga olish kerak. To'lov qobiliyati quyidagi ma'lumotlar bilan tasdiqlanadi:

joriy hisobvaraqlar, valyuta hisobvaraqlari, qisqa muddatli moliyaviy qo'yilmalar bo'yicha mablag'larning mavjudligi to'g'risida. Ushbu aktivlar optimal qiymatga ega bo'lishi kerak. Hisoblardagi naqd pul miqdori qanchalik muhim bo'lsa, kompaniyaning joriy hisob-kitoblar va to'lovlar uchun etarli mablag'ga ega ekanligi haqida bahslashish mumkin. Biroq, kassa hisobvaraqlarida arzimas qoldiqlarning mavjudligi har doim ham kompaniyaning to'lovga qodir emasligini anglatmaydi: mablag'lar yaqin kunlarda kassaga, hisob-kitoblarga, xorijiy valyutadagi hisoblarga tushishi mumkin, qisqa muddatli moliyaviy investitsiyalar osongina naqd pulga aylanishi mumkin. . Naqd pul etishmasligining doimiy inqirozi korxonaning "texnik nochor" ga aylanishiga olib keladi va buni allaqachon bankrotlik yo'lidagi birinchi qadam deb hisoblash mumkin;

muddati o'tgan qarzlarning yo'qligi va to'lovlarni kechiktirish to'g'risida;

kreditlarni o'z vaqtida qaytarmaslik, shuningdek, kreditlardan uzoq muddatli uzluksiz foydalanish.

Korxona barqarorligining eng yuqori shakli uning rivojlanish qobiliyatidir. Buning uchun korxona moliyaviy resurslarning moslashuvchan tuzilishiga ega bo'lishi va agar kerak bo'lsa, qarz mablag'larini jalb qilish qobiliyatiga ega bo'lishi kerak, ya'ni. kreditga layoqatli bo'ling. 2-rasmda korxonaning moliyaviy holatini tahlil qilishning asosiy bosqichlari ko'rsatilgan.

Guruch. 2 Korxonaning moliyaviy holatini tahlil qilish bosqichlari

Omon qolish kaliti va tashkilot barqarorligining asosi uning moliyaviy barqarorligi, ya'ni. uning doimiy to'lov qobiliyatini kafolatlaydigan bunday moliyaviy holat. Bunday xo‘jalik yurituvchi subyekt o‘z mablag‘lari hisobidan aktivlarga qo‘yilgan mablag‘larni qoplaydi, asossiz debitorlik va kreditorlik qarzlariga yo‘l qo‘ymaydi, o‘z majburiyatlarini o‘z vaqtida to‘laydi.

Moliyaviy barqarorlikni boshqarish tizimini tahlil qilish ikkita blokni o'z ichiga oladi:

Moliyaviy barqarorlikni baholash.

Moliyaviy barqarorlikni boshqarish tahlili.

Birinchi blok quyidagilarni o'z ichiga oladi:

mulk holatini tahlil qilish;

moliyaviy barqarorlikning mutlaq va nisbiy koeffitsientlari.

Ikkinchi blok:

o'z aylanma mablag'lari va joriy moliyaviy ehtiyojlarni tahlil qilish;

korxona likvidligini aniqlash, aylanma mablag'lar sifatini belgilovchi omillarni belgilash;

tadbirkorlik faoliyatini (tovar aylanmasini) tahlil qilish, ya'ni. korxona o'z mablag'laridan qanchalik samarali foydalanayotgani, ularni tezlashtirish yo'llarini belgilab beradi;

debitorlik va kreditorlik qarzlarining holati va boshqaruvini tahlil qilish.

Tahlil davomida mavjud kamchiliklarni aniqlash va ularni bartaraf etish yo‘llarini belgilash zarur. Keyin ichki resurslarni safarbar qilish va moliyaviy ahvolni yanada yaxshilash chora-tadbirlarini ishlab chiqish zarur.

Korxonaning moliyaviy holatini aks ettiruvchi asosiy ko'rsatkichlar balansda keltirilgan. Balans korxonaning ma'lum bir sanadagi moliyaviy holatini tavsiflaydi va korxona resurslarini ularning tarkibi va foydalanish yo'nalishlari bo'yicha yagona pul qiymatida aks ettiradi.

Korxonaning moliyaviy balansining qat'iy statistik rasmini aks ettiruvchi balansdan farqli o'laroq, daromadlar to'g'risidagi hisobot uning moliyaviy operatsiyalari dinamikasini ko'rsatadi. Daromadlar to'g'risidagi hisobotda ularning faoliyati bo'yicha xarajatlar solishtiriladi, sof daromad miqdori va uning taqsimlanishi aniqlanadi.

Shunday qilib, moliyaviy hisobotning ushbu shakllaridan foydalangan holda, quyidagi ketma-ketlikda amalga oshiriladigan moliyaviy barqarorlikni boshqarish tahlili quyidagilarga imkon beradi:

1) korxona mulkining tarkibi va shakllanish manbalarini aniqlash;

3) aktivlar va passivlarning guruhlanishini solishtiring.

2.2.2 Moliyaviy mustahkamlik koeffitsientlari

Moliyaviy barqarorlik ko'rsatkichlaridan biri bu mablag'lar manbalari qiymati va zaxiralar qiymati o'rtasidagi farq sifatida belgilanadigan zaxiralarni shakllantirish uchun mablag'lar manbalarining ortiqcha yoki etishmasligi. Bu ma'lum turdagi manbalarning (o'z, kredit va boshqa ssudalar) xavfsizligini anglatadi, chunki barcha mumkin bo'lgan manba turlarining (shu jumladan kreditorlik qarzlari va boshqa qisqa muddatli majburiyatlar va majburiyatlar) etarliligi identifikatsiyalash bilan kafolatlanadi. balansning aktiv va passiv natijalari. Zaxiralarni shakllantirish uchun mablag'larning ortiqcha yoki etishmasligini o'rganish orqali moliyaviy barqarorlikning mutlaq ko'rsatkichlari aniqlanadi. Har xil turdagi manbalarni (o'z mablag'lari, uzoq muddatli va qisqa muddatli kreditlar va qarzlar) batafsil aks ettirish uchun zaxiralarni shakllantirishda har xil turdagi manbalarni qoplashning turli darajasini aks ettiruvchi ko'rsatkichlar tizimi qo'llaniladi:

1. Hisob-kitob davri oxirida o'z aylanma mablag'larining mavjudligi. Ushbu ko'rsatkichni hisoblash formulasi (1-formula bo'yicha):

SOS = SC - BOA, (1)

bu erda: SOS - hisob-kitob davri oxirida o'z aylanma mablag'lari (sof aylanma mablag'lari);

SC - o'z kapitali ("Kapital va zaxiralar" balansining III bo'limi);

"Amerika Ovozi" - aylanma aktivlar (balansning I bo'limi).

2. Moliyalashtirish zahiralarining shaxsiy va uzoq muddatli qarz manbalarining mavjudligi. Ushbu ko'rsatkichni hisoblash formulasi (2-formula bo'yicha):

SDI = SOS + DCS, (2)

bunda: SDI - moliyalashtirish zahiralarining o'z va uzoq muddatli qarz manbalarining mavjudligi;

SOS - hisob-kitob davri oxirida o'z aylanma mablag'lari (sof aylanma mablag'lar);

DKZ - uzoq muddatli kreditlar va qarzlar ("Uzoq muddatli majburiyatlar" balansining IV bo'limi).

3. Zaxiralarni shakllantirishning asosiy manbalarining umumiy qiymati. Zaxiralarni shakllantirish manbalarining umumiy qiymatini hisoblash formulasi (3-formula bo'yicha):

OIZ = SDI + KKZ, (3)

bu erda: OIZ - zaxiralarni shakllantirishning asosiy manbalarining umumiy qiymati;

KKZ - qisqa muddatli kreditlar va ssudalar (buxgalteriya balansining V bo'limi "Joriy majburiyatlar").

Natijada ularni moliyalashtirish manbalari bilan zahiralar mavjudligining uchta ko'rsatkichini aniqlash mumkin:

1. O'z aylanma mablag'larining ortiqcha (+), etishmasligi (-). Ushbu ko'rsatkichni hisoblash formulasi (4-formula bo'yicha):

∆SOS = SOS - Z, (4)

bunda: ∆SOS - o'z aylanma mablag'larining ko'payishi (ortiqchaligi);

Z - zahiralar (buxgalteriya balansining II bo'limi).

2. Moliyalashtirish zahiralarining o'z va uzoq muddatli manbalarining ortiqcha (+), etishmasligi (-). Ushbu ko'rsatkichni hisoblash formulasi (5-formula bo'yicha):

∆SDI = SDI – Z, (5)

bunda: ∆SDI - moliyalashtirish zahiralarining o'z va uzoq muddatli manbalarining ko'payishi (ortiqchaligi).

3. Zaxiralarni qoplashning asosiy manbalari umumiy qiymatining ortiqcha (+), etishmasligi (-). Ushbu ko'rsatkichni hisoblash formulasi (6-formula bo'yicha):

∆OIZ = OIZ – Z, (6)

bu yerda: ∆OIZ - zahiralarni qoplashning asosiy manbalari umumiy qiymatining ortishi (ortiqchaligi).

Zaxiralarni tegishli moliyalashtirish manbalari bilan ta'minlashning ushbu ko'rsatkichlari uch omilli modelga aylantiriladi. Uch faktorli modelni hisoblash formulasi (7-formula bo'yicha):

M = (∆SOS; ∆SDI; ∆OIZ), (7)

bu erda: M - uch faktorli model.

Ushbu model korxonaning moliyaviy barqarorligi turini tavsiflaydi. Amalda 3-jadvalda keltirilgan moliyaviy barqarorlikning to'rt turi mavjud.

3-jadval

Korxonaning moliyaviy barqarorligi turlari

|

Moliyaviy barqarorlik turi |

Zaxiralarni moliyalashtirish manbalari |

Moliyaviy barqarorlikning qisqacha tavsifi |

|

Mutlaq moliyaviy barqarorlik |

O'z aylanma mablag'lari (sof aylanma mablag'lar) |

To'lov qobiliyatining yuqori darajasi. Kompaniya tashqi kreditorlarga qaram emas. |

|

Oddiy moliyaviy barqarorlik |

O'z aylanma mablag'lari va uzoq muddatli kreditlar va qarzlar. |

Oddiy to'lov qobiliyati. Qarzga olingan mablag'lardan oqilona foydalanish. Joriy faoliyatning yuqori rentabelligi. |

|

Beqaror moliyaviy holat |

O'z aylanma mablag'lari, shuningdek, uzoq muddatli kreditlar va qarzlar, shuningdek, qisqa muddatli kreditlar va qarzlar. |

Oddiy to'lov qobiliyatini buzish. Qo'shimcha moliyalashtirish manbalarini jalb qilish zarur. To'lov qobiliyatini tiklash mumkin. |

|

Inqiroz (tanqidiy) moliyaviy holat |

Kompaniya butunlay nochor va bankrotlik yoqasida. |

Moliyaviy barqarorlikning birinchi turi quyidagi formula bilan ifodalanishi mumkin (8-formulaga muvofiq):

M 1 = (1,1,1), ya'ni. ∆SOS ≥ 0; ∆SDI ≥ 0; ∆OIZ ≥ 0. (8)

Zamonaviy Rossiyada mutlaq moliyaviy barqarorlik (M 1) juda kam uchraydi.

Ikkinchi tur (normal moliyaviy barqarorlik) ifodalanishi mumkin (9-formula bo'yicha):

M 2 \u003d (0,1,1), ya'ni. ∆SOS< 0; ∆СДИ ≥ 0; ∆ОИЗ ≥ 0. (9)

Oddiy moliyaviy barqarorlik korxonaning moliyaviy majburiyatlarini bajarilishini kafolatlaydi.

Uchinchi tur (barqaror moliyaviy holat) belgilanadi (10-formulaga muvofiq):

M 3 \u003d (0.0.1), ya'ni. ∆SOS< 0; ∆СДИ < 0; ∆ОИЗ ≥ 0. (10)

To'rtinchi turdagi (moliyaviy inqiroz inqirozi) ifodalanishi mumkin (11-formulaga muvofiq):

M 4 \u003d (0,0,0), ya'ni. ∆SOS< 0; ∆СДИ < 0; ∆ОИЗ < 0. (11)

Bunday vaziyatda korxona to'liq to'lovga qodir emas va bankrotlik yoqasida turibdi, chunki aylanma mablag'larning asosiy elementi "Zaxiralar" moliyalashtirish manbalari bilan ta'minlanmagan.

Moliyaviy barqarorlikning nisbiy ko'rsatkichlari korxonaning tashqi investorlar va kreditorlarga bog'liqlik darajasini tavsiflaydi. Korxona egalari moliyaviy manbalarning umumiy hajmida o'z kapitalini optimallashtirish va qarz mablag'larini minimallashtirishdan manfaatdor. Kreditorlar qarz oluvchining moliyaviy barqarorligini o'z kapitali miqdori va bankrotlikning oldini olish ehtimoli bilan baholaydilar.

Moliyaviy barqarorlik moliyaviy koeffitsientlar tizimi yordamida baholanadi (4-jadval).

4-jadval

Moliyaviy barqarorlikning nisbiy ko'rsatkichlari

|

Indeks |

Hisoblash usuli | ||

|

muvozanat chiziqlari |

|||

|

Kapitallashtirish nisbati |

|

|

1,5 dan yuqori emas. Tashkilot 1 rubl uchun qancha qarz mablag'larini jalb qilganligini ko'rsatadi. aktivlarga qo'yilgan o'z mablag'lari |

|

O'z moliyalashtirish manbalari bilan qoplash nisbati |

|

| |

|

Moliyaviy mustaqillik koeffitsienti (avtonomiya) |

|

| |

|

Moliyalashtirish nisbati |

|

| |

|

Moliyaviy barqarorlik koeffitsienti |

|

| |

bu erda: ZK - qarz kapitali;

SC - o'z kapitali;

"Amerika Ovozi" - aylanma aktivlar;

OA - aylanma aktivlar;

WB - balans valyutasi;

DO - uzoq muddatli majburiyatlar.

Shunday qilib, korxonaning moliyaviy barqarorligi mutlaq va nisbiy ko'rsatkichlar to'plami bilan tavsiflanadi: o'z aylanma mablag'larining mavjudligi, o'z va uzoq muddatli qarz mablag'larining mavjudligi, zaxiralarni shakllantirishning asosiy manbalarining umumiy qiymati. , kapitallashuv koeffitsienti, o'z moliyalashtirish manbalari bilan ta'minlanish nisbati, moliyaviy mustaqillik koeffitsienti (muxtoriyat), moliyalashtirish koeffitsienti, moliyaviy barqarorlik koeffitsienti.

Moliyaviy barqarorlik tahlili: bu nima?

Moliyaviy barqarorlik- korxonaning umumiy barqarorligining ajralmas qismi, moliyaviy oqimlar balansi, tashkilotga ma'lum vaqt davomida o'z faoliyatini saqlab qolishga imkon beradigan mablag'larning mavjudligi, shu jumladan olingan kreditlarga xizmat ko'rsatish va mahsulot ishlab chiqarish.

Tashkilotning moliyaviy barqarorligining asosiy ko'rsatkichlari

|

Indeks |

Ko'rsatkichning tavsifi va uning me'yoriy qiymati |

|

Avtonomiya koeffitsienti |

O'z kapitalining umumiy kapitalga nisbati. |

|

Moliyaviy leveraj koeffitsienti |

Qarz kapitalining o'z kapitaliga nisbati. |

|

Aylanma mablag'lar nisbati |

O'z kapitalining aylanma mablag'larga nisbati. |

|

O'z kapitali va uzoq muddatli majburiyatlarning umumiy kapitalga nisbati. |

|

|

Xususiy kapitalning manevr koeffitsienti |

O'z aylanma mablag'larining o'z mablag'lari manbalariga nisbati. |

|

Mulkning harakatchanlik koeffitsienti |

Aylanma aktivlarning barcha mulk qiymatiga nisbati. Tashkilotning sanoat xususiyatlarini tavsiflaydi. |

|

Aylanma kapitalning harakatchanlik koeffitsienti |

Aylanma aktivlarning eng harakatchan qismining (pul va moliyaviy investitsiyalar) aylanma aktivlarning umumiy qiymatiga nisbati. |

|

O'z aylanma mablag'larining tovar-moddiy zaxiralar qiymatiga nisbati. |

|

|

Qisqa muddatli qarzlar nisbati |

Qisqa muddatli qarzning umumiy qarzga nisbati. |

Tashkilotning moliyaviy barqarorligiga ta'sir qiluvchi asosiy ko'rsatkich qarz mablag'larining ulushi hisoblanadi. Umuman olganda, agar qarz mablag'lari kompaniya mablag'larining yarmidan ko'pini tashkil qilsa, bu moliyaviy barqarorlik uchun juda yaxshi belgi emas, turli sohalar uchun qarz mablag'larining normal ulushi o'zgarishi mumkin: katta aylanmaga ega bo'lgan savdo kompaniyalari uchun bu. ancha yuqori.

Yuqoridagi ko'rsatkichlarga qo'shimcha ravishda, korxonaning moliyaviy barqarorligi uning aktivlarining likvidligini muddati bo'yicha majburiyatlarga nisbatan aks ettiradi: joriy likvidlik koeffitsienti va tezkor likvidlik koeffitsienti.

Avtonomiya koeffitsienti

Avtonomiya koeffitsienti(moliyaviy mustaqillik koeffitsienti) o'z kapitalining tashkilot kapitalining (aktivlarining) umumiy miqdoriga nisbatini tavsiflaydi. Bu nisbat tashkilotning kreditorlardan qanchalik mustaqil ekanligini ko'rsatadi.

Kapitallashtirish nisbati

Kapitallashtirish nisbati(kapitallashtirish koeffitsienti) - uzoq muddatli kreditorlik qarzlari summasini uzoq muddatli moliyalashtirishning umumiy manbalari bilan taqqoslaydigan ko'rsatkich bo'lib, ular uzoq muddatli kreditorlik qarzlaridan tashqari, tashkilotning o'z kapitalini ham o'z ichiga oladi. Kapitalizatsiya koeffitsienti tashkilotning o'z faoliyatini moliyalashtirish manbalarining o'z kapitali shaklida etarliligini baholash imkonini beradi.

Zaxiralarni qoplash nisbati

Zaxiralarni qoplash nisbati- Bu tashkilotning moliyaviy barqarorligining ko'rsatkichi bo'lib, tashkilotning moddiy zaxiralarini o'z aylanma mablag'lari bilan qoplash darajasini belgilaydi.

Aktivlarni qoplash nisbati

Aktivlarni qoplash nisbati (aqamrov nisbati) tashkilotning mavjud aktivlari bilan qarzlarini to'lash qobiliyatini o'lchaydi. Koeffitsient aktivlarning qaysi qismi qarzlarni qoplash uchun ketishini ko'rsatadi.

Investitsiyalarni qoplash nisbati

Investitsiyalarni qoplash nisbati- bu tashkilot aktivlarining qaysi qismi barqaror manbalar hisobidan moliyalashtirilishini ko'rsatadigan moliyaviy koeffitsient: o'z mablag'lari va uzoq muddatli majburiyatlar.

Foizlarni qoplash nisbati

Foizlarni qoplash nisbati(foizlarni qoplash koeffitsienti, ICR) tashkilotning qarz majburiyatlarini bajarish qobiliyatini tavsiflaydi. Ko'rsatkich ma'lum bir vaqt (odatda bir yil) uchun foizlar va soliqlarni to'lashdan oldingi daromadni (EBIT) va xuddi shu davr uchun qarz majburiyatlari bo'yicha foizlarni taqqoslaydi.

Sizga o'qishni maslahat beramiz

treningi Bankda o'qish uchun qanday to'lash kerak") Moskva avtomobil va magistral davlat texnika universiteti (MADI) treningi Bankda o'qish uchun qanday to'lash kerak

Moskva avtomobil va magistral davlat texnika universiteti (MADI) treningi Bankda o'qish uchun qanday to'lash kerak Avtomatlashtirilgan kadastr axborot tizimi davomida tomonlar soni

Avtomatlashtirilgan kadastr axborot tizimi davomida tomonlar soni Yer kadastr ishlarini avtomatlashtirish Dala ishlarida sanitariya va gigiena

Yer kadastr ishlarini avtomatlashtirish Dala ishlarida sanitariya va gigiena Idishlarni sterilizatsiya qilish: an'anaviy usullar va zamonaviy maishiy texnika yordami

Idishlarni sterilizatsiya qilish: an'anaviy usullar va zamonaviy maishiy texnika yordami