В данном топике я привожу результаты своего изучения зависимости различных рынков, в частности fRTS и S&P500, а также пытаюсь применить полученную информацию для анализа непосредственно результатов торговли.

Снова оговорюсь, это не научная статья. Я вечный студент, как и многие, просто некоторые свои исследований я считаю особо интересными.

Не секрет, что наш рынок «ходит» за западными площадками, за нефтью и ещё много за чем. Вообще, в современных условиях глобализации финансовые рынки гораздо сильнее коррелируют друг с другом, чем это было, скажем, 20-30 лет назад. Традиционно считается, что наша раша в основном зависит от американских индексов, на втором месте – зависимость от нефти.

Я - системный трейдер. И мне стало интересно, а как меняется поведение моих систем в периоды, когда российский рынок решает проявить характер и перестает следовать за западными площадками. Иными словами, какая зависимость между показателями моих систем и изменением коэффициента корреляции фьючерса РТС и индекса S&P500.

Но всё по порядку. Для начала, сравним дневные данные. Коэффициенты корреляции для ежедневных изменений (закрытие текущего к закрытию предыдущего дня) в среднем за последний год. Пришлось кое-где подмухлевать с датами, чтобы основная масса дней совпадала.

Напомню, корреляция лишь выявляет взаимосвязь между двумя массивами данных, но не говорит о том, «кто за кем ходит». Коэффициент принимает значение от -1 до 1. Полное отсутствие связи – это 0.

Из таблицы видно, что рынки Европы сильно коррелируют друг с другом, достаточно похожи на рынок США и почти не смотрят на нефть.

Россия же «ходит» за США в большей степени, чем европейские площадки, и наименее всего коррелирует с нефтью.

Честно говоря, немного неожиданные для меня данные. Я предполагал увидеть значение коэффициента для РТС и S&P более 0,8. Ну и такая слабая корреляция с Brent тоже кажется странной. Но интересно посмотреть не просто коэффициент корреляции данных за последний год, а его динамику.

Здесь я взял несколько периодов, как, например, в расчете индикатора скользящей средней. Натболее интересен для рассмотрения оказался 30-дневный период (при менее 15 дневном периоде появляются сильные выбросы значений, т.к. в один отдельно взятый день рынки могут двигаться совершенно разнонаправлено).

График для России и S&P500 за последний год (30-дневная корреляция):

Индикатор показывает, насколько похоже двигались фьючерс на индекс РТС и индекс S&P500 в последние 30 дней. В первых числах декабря 2011 года – поведение в среднем за ноябрь. В начале января 2012 года – поведение в среднем за декабрь 2011 и т.д.

Благодаря графику становится понятно, почему коэффициент корреляции за последний год не очень высокий: в начале 4-го квартала предыдущего года «похожесть» была на привычно высоком уровне, но к концу года коэффициент скатился от почти полного повторения действий американцев до крайне среднего и не репрезентативного значения <0,6. И очень интересно посмотреть, что же там было раньше:

График для России и S&P500 по данным с 01.09.2010г. по 16.10.2012г. (30-дневная корреляция):

Какую же пользу из всего этого можно извлечь?

Я взял данные вот этой системы , а именно, коэффициент среднедневного приращения за последние 15 сделок. И сравнил его с коэффициентом корреляции РТС и S&P500:

Из графика видно, что эти два ряда данных не особо похожи, однако на отдельных участках график коэффициента движется за изменением среднедневного приращения. И конечно же запаздывает. Вывод: использовать коэффициент корреляции для определения моментов «отключения» данной торговой системы нельзя.

Так что же это, я зря всё считал? (А вы зря всё это читали?:)) Думаю, всё же польза от этих данных есть. Я предполагаю, что коэффициент корреляции можно использовать в качестве определения характера рынка. Если система начинает выдавать один убыток за другим, и при этом традиционно высокий коэффициент корреляции с Америкой также начинает падать, это говорит о том, что не система сломалась, а сам рынок изменился. Если же поведение рынка вернулось к своему обычному состоянию, а система продолжает сливать, то это уже повод задуматься…

Что ещё можно проверить? Например, я собираюсь посмотреть часовые графики РТС и сиплого с 17:30 МСК до 00:00 МСК. Также обязательно проверю зависимость от амеров других моих систем. Если вам тоже интересна эта тема, с данными за последний год. Пользуйтесь:)

P.S. Кстати, график коэффициента корреляции с нефтью изменяется вместе с «похожестью» на S&P500, и является, предположительно, опережающим индикатором для изменения коэффициента корреляции РТС и S&P500…

Развитие российских финансовых рынков постепенно входит в сферу нормального экономического анализа. Накапливающаяся статистическая база позволяет поставить ряд вопросов относительно закономерностей развития и функционирования российских финансовых рынков.

Российские биржи, объемы торговли на них и цены на акции уже дают определенный материал, позволяющий начать поиск устойчивых закономерностей. Хотя период существования организованной торговли акциями в России мал, комбинированное использование месячных, дневных и часовых наблюдений позволяет поставить целый ряд задачек. Среди них, естественно, вопрос о связи между активностью на двух биржах, как в отношении индексов, так и объемов торговли, их связью с международными индексами, и важными факторами, традиционно влияющими на биржевую активность, например, динамикой экономической активности в России, ценами и прочее. Одной из причин интереса к динамике индексов биржевых цен является медленный рост индексов, несмотря на довольно длительный экономический подъем (рис. 1).

Рис 1.

Спецификой российской действительности является параллельное существование нескольких фондовых бирж с разной историей, характером организации:

РТС - Фондовая биржа РТС (прежнее название «Торговая система РТС»),

ММВБ - Московская Международная Валютная биржа,

МФБ - Московская Фондовая биржа.

Московская межбанковская валютная биржа (Moscow Interbank Currency Exchange - MICEX) - ведущая российская биржа, на основе которой создана общенациональная система торгов на всех основных сегментах финансового рынка - валютном, фондовом и срочном - как в Москве, так и в крупнейших финансово-промышленных центрах России. Совместно со своими партнерами (Расчетная палата ММВБ, Национальный депозитарный центр и др.) биржа осуществляет также расчетно-клиринговое и депозитарное обслуживание около 600 организаций - участников биржевого рынка. Предметом деятельности ММВБ является организация торгового, расчетно-клирингового и депозитарного обслуживания участников валютного, фондового, срочного и других сегментов финансового рынка.

Начав торговлю акциями ведущих российских компаний лишь в марте 1997 г., ММВБ к сегодняшнему дню добилась значительных успехов. До 17 августа 1998г. она занимала 3-е место по объемам торговли государственными ценными бумагами. По данным на март 1998 г. в торгах ММВБ принимали участие 177 банков и финансовых компаний.

В условиях действия “валютного коридора” в 1996 году значительно сократился оборот валютных биржевых торгов, но биржевой курс остался важным индикатором рынка. Банк России отменил механизм прямой привязки официального курса рубля к ММВБ и ввел механизм установления официального курса ЦБ РФ на основе котировок биржевого и внебиржевого рынков. ММВБ внедрила систему валютных торгов с использованием удаленных терминалов "Рейтер-дилинг", а также начала разработку проекта создания системы электронных лотовых торгов (СЭЛТ) по валюте. В торговой системе начали проводиться операции "репо" и ломбардного кредитования. Число дилеров ГКО увеличилось до 300 организаций, включая 120 региональных дилеров. ММВБ начала торги по корпоративным облигациям (РАО ВСМ), готовясь к торгам акциями ведущих российских предприятий.

В 1997 году ММВБ удалось заложить основу для формирования на базе своего торгово-депозитарного комплекса общенациональной системы биржевых торгов ценными бумагами. По итогам сделок с акциями ММВБ начала рассчитывать Сводный фондовый индекс, который точно отразил резкое падение рынка ценных бумаг в России, вызванное международным фондовым кризисом.

В первой половине 1998 года ММВБ продолжала развивать все сектора биржевого финансового рынка, делая акцент на совершенствовании механизма торгов и расчетов по ценным бумагам и срочным инструментам. В рамках программы создания межрегиональной торгово-депозитарной системы по ценным бумагам ММВБ и региональные биржи подписали новую редакцию договоров, в соответствии с которыми региональные валютные и валютно-фондовые биржи продолжили выполнение функций представителей ММВБ на рынке ценных бумаг и технических центров доступа региональных профессиональных участников рынка к Торговой системе ММВБ.

Началась установка новых удаленных рабочих мест, работающих в торговой системе ММВБ по низкоскоростным каналам связи. ММВБ передала функции депозитарного обслуживания рынка государственных, субфедеральных и корпоративных ценных бумаг в Национальный депозитарный центр (НДЦ), учрежденный биржей и Банком России. Быстро рос рынок корпоративных акций и субфедеральных облигаций (общее число эмитентов и субъектов РФ - около 100, включая облигации Москвы).

Финансовый крах 1998 года задержал выход на биржи России и мира многих акций компаний «второго эшелона». Ряд компаний, особенно нефтяных и с иностранным капиталом, смогли расширить свое присутствие на фондовых биржах и поднять свою капитализацию. По-прежнему российские акции в мире ассоциируются с Газпромом, РАО ЕЭС, ЮКОСом, ЛУКОЙЛом и Ростелекомом. Хотя структура индексов бирж, включает обычно десятки ведущих акций, наблюдается огромная концентрация торговли лишь несколькими бумагами ключевых эмитентов. На РТС - это РАО ЕЭС, Лукойл, Ростелеком, Норильский никель и ЮКОС; на ММВБ - это те же участники плюс облигации; на МФБ - это Газпром по преимуществу. История биржевых индексов еще очень коротка. РТС ведет свою историю с середины 1995 года, ММВБ начало торговать ценными бумагами лишь в конце 1997 года. С учетом краха и девальвации августа 1998 года, реально объектом количественного анализа может являться период, начиная с 1999 года.

Основной упор анализа сделан на более известные и активные биржи: РТС и ММВБ. Одной из первых и естественных задач выступает необходимость определить степень их связи - фактически эквивалент вопроса о единстве процесса формирования рыночных оценок компаний. Рассмотрим степень связности динамики торговли одноименными акциями на двух биржах с целью убедиться, что рынок един как в отношении ценообразования, так и объемов торговли. Обе биржи демонстрируют активную работу и расширение круга акций и инструментов. В то же время в 2001 году наблюдается резкий рост оборотов на ММВБ, отражающий как общие тенденции фондовой торговли, так и специфические институциональные особенности двух бирж (см. рис.2). Объемы торгов на РТС несколько снизились за 2000-2001 годы - с 509,7 млн. долл. до 307,1 млн. долл. в месяц, а на ММВБ они выросли с 817,8 млн. долл. до 3636,0 млн. долл. в месяц (пересчитано в доллары по среднемесячному курсу).

Различия в объемах торгов на биржах сложным образом связаны с различиями клиентуры и характером операций. Считается, что на РТС, где торговля ведется в долларах, оперируют, в основном, инвестиционные банки, работающие с пакетами акций российских предприятий. В то же время на ММВБ доминируют российские капиталы и российские биржевые игроки. Возможно, поэтому на ММВБ существуют два разных индекса: стандартный СФИ Сводный фондовый индекс ММВБ (СФИ) - взвешенный по рыночной стоимости индекс капитализации акций, включенных в котировальные листы ММВБ. Методика расчета индекса составлена в традиционном стиле капитализационно-взвешенных индексов (таких как S&P, Emerging Market Indices, Dow Jones Global Indexes, семейство DAX). и ММВБ10 Ценовой индекс, рассчитываемый как среднее арифметическое изменения цен 10 наиболее ликвидных акций, допущенных к обращению в Секции фондового рынка (вне зависимости от их принадлежности к котировальным листам ММВБ). Состав корзины индекса определяется один раз в квартал на основании 4 показателей ликвидности. , рассчитанный на day-трейдеров, и позволяющий отслеживать малейшие колебания цен основных финансовых инструментов.

Рис. 2.

Цель анализа является показать почему капитализация российских компаний не росла в последние годы вровень с ростом основных макроэкономических показателей. Другой задачей является поиск связи имеющихся индексов и цен на акции отдельных компаний от некоторого (первичного) набора факторов, включая влияние динамики курсов акций на иностранных биржах.

Торговля ведущими акциями российских компаний.

Фактически анализ индексов будет определяться доминированием ограниченного числа акций в биржевых индексах. Поскольку торговля на МФБ идет преимущественно акциями Газпрома, а остальные в большей степени оккупируют площадки РТС и ММВБ, то различия в объемах торгов и индексах СФИ и РТС определяются, в первую очередь, структурой торгов, то есть акциями, доминирующими на каждой из бирж.

Таблица 1 Характеристики динамики объемов торгов акциями ведущих компаний (млн. руб.), (месячные данные за период 03.1997 - 12. 2001)

Так, колебание торгов на ММВБ на 99% определяется колебаниями объемов торгов акциями Лукойла, РАО ЕЭС, Сургутнефтегаза и Ростелекома. На РТС ведущую роль играют снова Лукойл, РАО ЕЭС, Норильский никель и Ростелеком, чей общий вклад составляет 97% колебаний объемов торгов системы Оценивается как доля объясненной дисперсии в модели, где в качестве экзогенных переменных берутся объемы торгов соответствующих акций, а эндогенных - объемы торгов на бирже.. Если учесть, что акции Газпрома в основном котируются на МФБ, то оказывается, что всего четыре компании в России доминируют на рынке, хотя к ним приблизился в конце 2001 года ЮКОС. Можно отметить (рис. 3) более высокую концентрацию трех ведущих акций в объеме торгов на ММВБ, чем у РТС. На ММВБ высока концентрация торговли акциями РАО ЕЭС - 62.5% против 24.8% на РТС (на 19.03.2002).

Рис. 3.

Принципиально важной особенностью российских бирж является то, что ведущие торгуемые (ликвидные) акции представляют сектор естественных монополий, прежде всего энергетику. Неудивительно, что две огромные энергетические компании, которые не были раздроблены в 90-х годах, имеют больший вес на биржах. В то же время они колоссально недооценены, в том числе по сравнению с суммой отдельных энергетических компаний в случае, например, реструктурирования РАО ЕЭС (при условии хорошего управления новообразований). В стране с таким огромным сырьевым экспортом, как у России, естественно было бы ожидать доминирования экспортных компаний отраслей металлургии, нефти, удобрений и т.п. Однако пока только ЛУКОЙЛ и ЮКОС входят в первый ряд компаний по капитализации и активности торгов. Ряд компаний пищевой промышленности выглядят многообещающе, но пока они мало влияют на общие объемы активности на биржах. Важной особенностью и недостатком естественных монополий является их зависимость от администрируемых цен. Это ставит их косвенно в положение зависимости от государственной политики в области накопления, контроля инфляции, как это показывают дебаты и решения Правительства РФ в январе 2002 года ограничить повышение тарифов Газпрома и РАО ЕЭС в данном году в пределах 20%, то есть близко к ожидаемой инфляции.

В этом отношении рост капитализации российских компаний (соответственно, бирж) будет зависеть от положения у вышеперечисленных ключевых игроков, а также скорости пополнения рядов «голубых фишек», расширения охвата активной торговлей экспортных и перерабатывающих компаний. Качество управления, транспарентность бухгалтерского учета и финансов (с учетом нового «Синдрома Артура Андерсена»), и повышение качества корпоративного управления в целом будут условиями роста капитализации. Однако стоит вновь подчеркнуть, что в краткосрочном плане ситуация на биржах серьезно зависит от 4-5 компаний.

Корреляция объемов торговли отдельными акциями (месячные данные) указывает на зависимости далеко не простого характера. В частности, парные корреляции одноименных компаний на РТС и ММВБ дают соответственно: 0,62 для РАО ЕЭС, 0,41 для Ростелекома и лишь 0,29 для ЛУКОЙЛА. Расчеты по остаткам дают примерно те же результаты. Возвращаясь к проблеме определения биржевых оборотов по отдельным акциям (выше рассматривались только индексы), отметим, что рост объемов торговли на ММВБ указывает, видимо, на институциональные различия между двумя ведущими биржами, которые дали столь явный эффект - высокая корреляция индексов, но ускоренный рост объемов на ММВБ. Приток российского капитала на ММВБ в 2000-2001 годах вызвал рост общего объема торгов.

Все российские национальные индексы биржевых цен, естественно, хорошо коррелируют между собой. Коэффициенты корреляции на месячных данных показали, что весьма существенную роль играет изъятие трендов. Корреляция российских фондовых индексов, индекса ИРР Индекс развивающихся рынков (MSCI Emerging Markets Free), семейство индексов Morgan Stanley Capital International. и СП500 Относится к семейству индексов Standard&Poor"s - взвешенный по рыночной стоимости индекс акций 500 корпораций (400 промышленных, 20 транспортных, 40 финансовых и 40 коммунальных), котирующихся, в основном, на Нью-йоркской и Американской фондовых биржах. на дневных данных показывает хорошую привязку ИРР к СП500 (0,87), что и ожидалось (см. таблицу 2). Для сравнения приводим также индекс АКМ “Сводный индекс АКМ”, публикуемый информационным агентством АК&M, является взвешенным по рыночной стоимости индексом капитализации акций, включенных в листинг эмитентов агентства., самостоятельно оценивающий динамику российских акций. Менее очевидным результатом является высокая корреляция в остатках между ИРР и обоими российскими индексами. Вероятно, что влияние иностранного (в том числе российского по первоначальному происхождению) капитала на российские биржи выражается в частности в том, что российские акции испытывают на себе влияние представлений инвесторов о развивающихся рынках в целом, рисках и условиях работы. То есть депрессивное состояние на других развивающихся рынках влияет на курсы акций на российских биржах. Российский фондовый рынок (отражающий в основном внутренние факторы курсовых оценок) изначально не был изолирован от остального мира, сейчас стоит говорить о довольно явной связи.

Таблица 2 Корреляция российских фондовых индексов и индекса развивающихся рынков ИРР (месячные данные 1999:01 - 2001:11). Ниже центральной диагонали: корреляция остатков (данные с исключенными линейными трендами)

Соответственно, коэффициенты корреляции индексов РТС и ММВБ10 на часовых данных (период 04.01.01 11:00 - 13.06.01 16:00) дают предсказуемый результат в 0,97. Тест причинно-следственной связи Грейнжера (Granger causality test), проведенный на часовых данных, отвергает гипотезу об отсутствии связи между индексами ММВБ10 и РТС. F-статистика 71.6 (критическое значение при 5% уровне значимости 3,0) Так, по Грейнжеру, изменения индекса ММВБ10 предшествуют изменениям индекса РТС с лагом не менее 2 часов Следует учитывать, что более 70% торговли на ММВБ происходит «он-лайн», в то время как на РТС все еще есть определенные процедуры, по которым сделки фиксируются не менее чем через полчаса. Кроме того, следует иметь в виду, что индекс ММВБ10 не является взвешенным, а индекс РТС взвешен по капитализации компаний.. Аналогичный результат получен для данных с удаленным линейным трендом. F-статистика 82.2 (критическое значение при 5% уровне значимости 3,0) Этот весьма интересный результат, по-видимому, противоречит привычным представления о роли бирж, но заставляет задуматься над связью наблюдений специалистов и эконометрическими расчетами. Лидирование индекса ММВБ10, вероятно, должно отражать специфику торговли акциями РАО ЕЭС. Маловероятно, чтобы по отдельным акциям шло бы обратное лидирование, хотя для окончательного решения потребуется следующий шаг - расчет по часовым курсам одноименных акций на разных биржах.

Таблица 3 Корреляция биржевых индексов (дневные данные, период 04.01.01- 13.06.01). Ниже центральной диагонали - корреляция остатков (данные с исключенными линейными трендами)

Аналогично, тест Грейнжера, проведенный для дневных данных, отклоняет гипотезу об отсутствии причинно-следственной связи между индексом СП500 и ИРР F-статистика 7.19 (критическое значение при 5% уровне значимости 3,07). Для дневных колебаний индексов ММВБ10 и РТС тест Грейнжера не позволяет установить такую связь.

Таблица 4 Корреляция между объемами торгов (в млн. долл.) и ИРР (пунктов) (месячные данные 01.1999 - 11.2001): ниже центральной диагонали - корреляция в остатках.

Интересно отметить, что при исключении линейных трендов удается получить положительную корреляцию объемов торговли на РТС с объемами торговли на биржах, входящих в индекс развивающихся рынков (таблица 4). Тем самым можно с известной осторожностью сказать, что торговля на РТС выглядит как более близкая к общей активности на развивающихся рынках.

Становление российского частного финансового сектора было прервано Крахом 1998 года. Изменились тенденции в развитии финансовых рынков, особенно банковского сектора, понесли потери небанковские финансовые институты, особенно в связи с дефолтом ГКО. Резкая девальвация, экономический спад и серия банковских банкротств создали новую ситуацию для развития. Попытки удержать курс рубля в течение осени 1997 - лета 1998 года (трех волн вхождения в крах) означали косвенно жертву рынком акций и постепенное скатывание ГКО к дефолту, что видно по таблице 5. Экономический подъем 2000-2002 года изменил обстановку в стране, создал общие предпосылки для оживления и на финансовых рынках См.,например, Радыгин А., Энтов Р. «Институциональные проблемы развития корпоративного сектора: собственность, контроль, рынок ценных бумаг», Москва, ИЭПП, 1999..

Таблица 5 Показатели финансового кризиса 1997-1998 гг.

|

Показатель |

Индекс РТС |

Средневзвешенная доходность ГКО |

Валютный курс |

|||

|

(руб./дол.) |

||||||

|

Изменение |

||||||

|

Изменение |

||||||

|

Изменение |

||||||

|

Изменение |

Восстановление уровня индексов на российских фондовых биржах шло медленно, несмотря на значительный (и для многих неожиданный) рост ВВП и промышленного производства. В известной степени можно сказать, что фондовый рынок более точно отражал ход реформ, укрепление прав собственности и рост прибыльности производства. Тем самым послекризисное восстановление валовых показателей экономической деятельности пока не могло радикально изменить состояние российской биржи и обеспечить приток капитала. Рост макроэкономических показателей, естественно, является лишь частью факторов, определяющих биржевую ситуацию - бумы 1994 и 1996-1997 годов (и последующие крахи) многому научили инвесторов. Можно говорить о значительном укреплении уровня биржевого курса на РТС в середине марта 2002 года (320-340) и с прогнозом роста до 400 пунктов к концу 2002 года при умеренных темпах экономического роста в РФ (порядка 4% ВВП) Е.Эпштейн «Ралли продолжится», «Ведомости», 13 марта 2002.. Фактически рубеж в 400 был пройден уже в мае. Общая ситуация устойчивости способствует росту курсов акций. Кроме того большой объем поглощений предприятий, хотя и происходит «за кулисами», воздействует на биржуСм. «Ведомости» от 24.04.2002.1.

Данные о структуре торгов показывают, что большинство российских месячных индексов, по которым можно располагать статистикой за 4 года, имеют практически близкие коэффициенты вариации (около 0,5). Одновременно можно отметить, что по дневным данным российские индексы показывают вдвое большую вариацию (в выбранном нами 1 полугодии 2001 года), чем индекс СП500 или ИРР (0,09-0,12 против 0,06). Соответственно, разброс часовых данных индекса ММВБ был выше, чем на РТС, что, видимо, отражало более высокую трендовую составляющую на первой. Так, за период 1 января 1999 года по конец 2001 года индекс РТС вырос с 70,8 до 260,0 пунктов (на 260%), а индекс ММВБ (СФИ) с 45,3 до 237,6 пунктов (на 426%).

Анализ графического представления ежемесячных данных позволил выделить в качестве относительно однородного период с начала 1999 года. Этот выбор подтверждается и тестом Чоу (Chow breakpoint test), который определил для некоторых моделей точки разрыва между 08.1998-03.1999. Для ряда переменных существует точка разрыва 03.2000. Далее анализ всех данных проводился для периода однородности 01.1999 - 12.2001. Тем самым в анализ показателей активности российских бирж был вовлечен практически весь период быстрого экономического роста - см. рисунок 4.

Рис. 4.

Для анализа использовались ежемесячные данные по фондовым индексам: индексы ММВБ10, СФИ и РТС в валютном значении, индекс АК&M а также данные по объемам торгов на ММВБ и РТС, млн.руб. Кроме того, рассматривался ряд макроэкономических показателей: средняя экспортная цена сырой нефти, долл./тонну (НЕФТЬЭ); средние оптовые цены на нефть, тыс. руб./тонну (НЕФТЬ); газ, тыс.руб/м3 (ГАЗ); электроэнергию, тыс.руб/тыс.кВт.ч. (ЭНЕРГИЯ); добыча природного газа, млрд м3, сезонно сглаженная на годовом уровне (ДОБЫЧА_ГАЗА); добыча нефти, млн.тонн, сезонно сглаженная на годовом уровне (ДОБЫЧА_НЕФТИ); обменный курс, руб/долл (КУРС); объем промышленного производства, млн. руб. в ценах 12.92 (ПП); индекс потребительских цен (ИПЦ), индекс СП500 (СП500), индекс развивающихся рынков MSCI (ИРР). Источники: статистические данные аналитической лаборатории «Веди»; статистическое приложение к Russian Economic Trends, RECEP (январь 2002); статистика ТЦ РТС и ММВБ

Была проверена роль мировых цен на нефть и доходности облигаций - стандартные факторы, которые должны были влиять на динамику индексов на фондовой бирже в рыночной экономике. При этом все модели строились сначала на промежутке 03.1997-12.2001, затем исследовались на стабильность (тест Чоу), и после выбора периода однородности оценивались на более коротком промежутке (01.1999 - 12.2001). Все ряды исходных данных на анализируемом промежутке стационарны и имеют авторегрессионную компоненту. Тест Грейнжера, позволяющий установить причинно-следственные связи между переменными, обусловил включение в модели ряд лаговых переменных. В частности, было установлено, что:

Динамка обменного курса рубля влияет по Грейнжеру с лагом 1 - 3 месяца на индекс СФИ, индекс АКМ, индекс РТС и соответствующие объемы торгов на РТС и ММВБ;

Динамика внутренних цен на нефть влияет по Грейнжеру с лагом 1 - 3 месяца на объемы торгов на ММВБ;

Динамика внутренних цен на газ влияют по Грейнжеру с лагом 1 - 3 месяца на объемы торгов на РТС;

Динамика индекса ИРР влияет по Грейнжеру с лагом 1 - 3 месяца на индекс СФИ, индекс АКМ, индекс РТС и объемы торгов на РТС.

Таблица 6.1 Корреляция с основными экономическими показателями (месячные данные, период 1999:01 - 2001:12)

Таблица 6.2 Корреляция с выпуском топливно-энергетических отраслей (месячные данные, период 1999:01 - 2001:07)

Характер корреляции биржевых индексов в целом вполне соответствует ожиданиям аналитиков. В стране с большим нефтяным и газовым факторами биржевые индексы хорошо коррелируют с ценами на нефть и газ. Влияние курса рубля носит предсказуемый характер, поскольку индексы даны в долларовом выражении. Фактически здесь присутствует скрытая долларовая оценка стоимости акций инвесторами. Ожидаемая корреляция наблюдается между биржевыми показателями и индексом потребительских цен и промышленного производства. Корреляция с индексом развивающихся рынков Morgan Stanley (ИРР) оказалась отрицательной для ММВБ и положительной для остальных биржевых показателей (особенно на РТС), что также легко объяснимо в связи с более активной динамикой показателей данной биржи.

Все три фондовых индекса (включая АКМ) показали лаговую зависимость от индекса ИРР, что указывает на постепенное сближение в рассматриваемый период динамики биржевых показателей стран с развивающимися рынками.

Такие макроэкономические показатели, как индекс потребительских цен и промышленное производство, несмотря на высокую корреляционную связь, в уравнениях оказались незначимыми. Именно этот результат, видимо, является самым важным. Парадоксальным образом он указывает на неразвитость финансовых рынков - ключевые макроэкономические факторы не играют пока явной роли в определении уровня фондовых индексов. Несмотря на высокую корреляционную связь экспортных цен на нефть с индексами и объемами торгов, причинно-следственного влияния мировых нефтяных цен по Грейнжеру не обнаружено. Как и внутренние цены, экспортные цены на нефть в качестве факторов оказались незначимыми. Более того, в отличие от внутренних цен, значимо влияющих на динамику объемов торгов на ММВБ, внешние цены в аналогичной спецификации - незначимы.

Большинство финансовых аналитиков, говоря о влиянии мировых экспортных нефтяных цен на фондовые индексы в РФ, обычно имеют в виду, прежде всего, высокий коэффициент корреляции или конкретные события вроде решений ОПЕК. Данный анализ охватывает ограниченный период времени и не может служить основой для категорических выводов, но отсутствие влияния нефтяных цен на биржевые индексы в нефтеэкспортирующей стране вызывает желание построить гипотезу ad hoc. При этом, напрашивается предположение, что инвесторы и акционеры не ожидают существенного увеличения стоимости акций после роста цен. Пока еще факторы на уровне реструктурирования компаний и повышения их транспарентности действуют сильнее общих экономических факторов.

За 2001 год индекс РТС вырос на 70%, причем в декабре наблюдался настоящий бум. В результате притока капитала с международных рынков индекс РТС за этот месяц вырос на 33 пункта. В основе общей переоценки российского рынка лежат предпринятые недавно Россией шаги по сближению с Западом, а также достигнутые ею положительные показатели экономического развития. Более того, наблюдатели высказывают предположение, что только прошлогодние международные события и неблагоприятная рыночная конъюнктура воспрепятствовали более существенной переоценке котировок российских бумаг”. Russian Economic Trends Monthly, RECEP, январь 2002. В тоже время аналитики обычно выделяют цены на нефть, а также влияние индексов NASDAQ Взвешенный по рыночной стоимости индекс внебиржевого оборота, в который включены акции 3500 корпораций (кроме котируемых на биржах)., S&P500, динамику страновых рейтингов международных агентств (Moody"s, S&P), а также ситуацию на финансовых рынках Турции, Аргентины и т.д. как факторы, воздействующие на российские фондовые рынки.

Объемы торгов на обеих ведущих биржах оказались статистически в определенной зависимости от цен на нефть и добычи газа на ММВБ и курса рубля и добычи газа на РТС. Первая зависимость, видимо, отражает колебания притока капитала на биржи, а второй - постепенное снижение добычи.

Объемы торгов на ММВБ

ММВБ-0.4·ММВБ(-1)=-242312.57+32.51·НЕФТЬ(-1)+385.61·ДОБЫЧА_ ГАЗА(-1)

Скорректированный R^2 = 0,86

F-статистика = 89

Период: 1999:02 - 2001:08

Объемы торгов на РТС

РТС = -187112.91 + 2283.57·КУРС(-1) + 231.16·ДОБЫЧА_ ГАЗА(-1)

Скорректированный R^2 = 0,69

F-статистика = 34

Статистика Durbin-Watson = 2,0

Период: 1999:02 - 2001:08

Ограниченный период расчетов и масса всевозможных факторов позволяет рассматривать данные результаты как предварительные и требующие дальнейшего анализа, особенно более детального сравнения по периодам. На различие корреляционных зависимостей индексов ММВБ и РТС повлиял значительный рост объемов торговли акциями на первой.

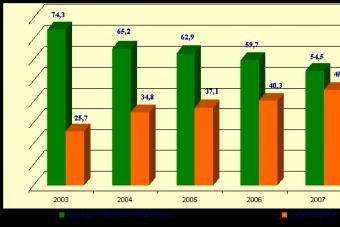

В 2003 году произошло резкое увеличение объемов торговли акциями на ММВБ. И сразу же в следующем 2004 году наблюдается его резкий спад, в 2005 г. был рост объемов торговли почти вдвое по сравнению с предыдущим годом (см. Приложение 1). В нынешнем году ситуация на фондовых рынках постепенно стабилизируется. Например, в сентябре 2006 года на всех рынках Группы ММВБ было заключено сделок на сумму 4495,8 млрд. руб., что на 6,1% меньше объема торгов предыдущего месяца, но на 52,5% превышает аналогичный показатель сентября 2005 г.

Таким образом, расчеты показывают довольно высокую связь российских биржевых индексов между собой и - довольно неожиданно - с индексом развивающихся рынков Morgan Stanley (ИРР) за период с января 1999 по декабрь 2001 года. Анализ показывает высокую связь между российскими биржевыми индексами на всех временных показателях, что говорит о значительном единстве фондового рынка. В то же время оказалось, что объемы торговли одноименными акциями на двух ведущих биржах не обязательно колеблются синхронно. Видимо, обе ведущие биржи России - ММВБ и РТС - играют важную, но различную роль в развитии фондового рынка, в большой степени дополняя друг друга. Во всяком случае, трудно представить существенный биржевой бум в будущем лишь на одной из них. Учитывая слабость рынка, огромный путь, который еще предстоит ему пройти, чтобы обеспечить эффективное удовлетворение потребностей экономики в финансовом посредничестве, множественность бирж вызвана, вероятно, объективными причинами институционального характера.

Накопленной статистики и знаний процессов определения цен на акции пока недостаточно, но корреляционный и регрессионный анализы дают вполне осмысленные результаты с точки зрения воздействия макроэкономических показателей на биржевые индексы. Доминирование естественных монополий на бирже в отношении объемов торговли, естественно, ограничивает возможности роста капитализации и ставит динамику индексов в зависимость от администрируемых цен, валютного курса и особенно цен на нефть. Дальнейший анализ необходим для выявления устойчивости зависимостей между показателями двух ведущих бирж, взаимодействием цен и объемов торгов по отдельным акциям и условиям выхода из «второго эшелона». Расчеты выполнены на определенном ограниченном отрезке времени, следовательно, полученные параметры могут варьировать от периода к периоду.

Главное - потребуются значительные структурные перемены в экономике России, чтобы установились нормальные взаимосвязи, позволяющие, например, прогнозировать будущую динамику фондовых индексов, в частности в связи с колебаниями нефтяных цен. Одним из побочных выводов из расчетов является относительная независимость биржевых индексов от текущих показателей экономического роста. В частности, падение промышленного производства в феврале 2002 на 0,5% не оказало значительного влияния на биржевую активность, что согласуется с нашими расчетами. Вырисовывается картина, в которой рост будущей капитализации российских компаний (соответственно, биржевых показателей) будет зависеть от сложной постоянно меняющейся комбинации внутренних факторов развития, макроэкономического и институционального характера, а также от общей ситуации на фондовых биржах ведущих развивающихся стран и в целом от развития мировой экономики.

Индекс РТС был ключевым показателем «Российской торговой системы» - площадки, образованной в 1995 году в Москве. После слияния биржи РТС с ММВБ в 2011 году и появления нового юридического лица, индекс перешел под управление созданной Московской биржей.

Курс индекса РТС прямо сейчас на бирже онлайн

Старейший фондовый индекс РТС отражает динамику 50-ти компаний, обращающихся на российском рынке, с наибольшей капитализацией. Перечень инструментов до декабря 2011 года формировался фондовой биржей РТС. После объединения с ММВБ, список стал формироваться Московской Биржей.

- Также существует индекс RTS ─ 2 , включающий ценные бумаги второго эшелона;

- RTS Standart , отражающий динамику 15-ти самых ликвидных акций отечественного рынка;

- RVI , являющийся индексом волатильности и семь отраслевых индексов.

Индекс РТС, исчисляемый в долларах, переживает перманентное падение с 2011 года, когда он достиг 2 134.23 пункта. Экономисты видят тому несколько причин: это постепенное вытеснение отечественных компаний с общемирового рынка, плавное замещение доллара в межбанковских и международных расчетах, активизация торговли парой «рубль-юань» и превращение рубля в резервную валюту торговли в СНГ.

Введение индекса RTS совпало с рождением одноименной биржи: 01 сентября 1995 года он был введен в действие с отметки 100 базисных пунктов. Как и конкурентный, на то время , он до 2008 года показывал головокружительный взлет, достигнув 19 мая отметки 2 498.10 пункта. Правда, уже к 28 октября, когда рухнул американский ипотечный пузырь и начался кризис, RTS Index упал до 549.06 пункта.

Начиная с 2010 года, началось восстановление позиций индекса, продлившееся до 2011 года. В преддверии Дня Космонавтики, 11 апреля достиг показателя 2 134.23 пункта, после чего было объявлено о грядущем

слиянии бирж РТС и ММВБ, и он пошел вниз. Если в этот год максимальная котировка превышала 2 100 базисных пунктов, то к 2015 году пик составлял 1 092.52 базиса. В 2016 год начался в миноре - 730 пунктов.

Состав индекса РТС

| 1 | GAZP | ПАО «Газпром», ао | 15,00% |

| 2 | SBER | ПАО Сбербанк, ао | 12,84% |

| 3 | SBERP | ПАО Сбербанк, ап | 0,92% |

| 4 | LKOH | ПАО «ЛУКОЙЛ», ао | 11,94% |

| 5 | MGNT | ПАО «Магнит», ао | 7,38% |

| 6 | SNGS | ОАО «Сургутнефтегаз», ао | 3,60% |

| 7 | SNGSP | ОАО «Сургутнефтегаз», ап | 2,86% |

| 8 | NVTK | ОАО «НОВАТЭК», ао | 6,13% |

| 9 | GMKN | ПАО «ГМК «Норильский никель», ао | 5,10% |

| 10 | VTBR | Банк ВТБ (ПАО), ао | 4,32% |

| 11 | ROSN | ОАО «НК «Роснефть», ао | 4,06% |

| 12 | TATN | ПАО «Татнефть» им. В.Д. Шашина, ао | 2,64% |

| 13 | TATNP | ПАО «Татнефть» им. В.Д. Шашина, ап | 0,34% |

| 14 | TRNFP | ОАО «АК «Транснефть», ап | 2,83% |

| 15 | MTSS | ПАО «МТС», ао | 2,44% |

| 16 | CHMF | ПАО «Северсталь», ао | 1,49% |

| 17 | MOEX | ПАО Московская Биржа, ао | 1,32% |

| 18 | YNDX | Компания с ограниченной ответственностью «Яндекс Н.В.», акции иностранного эмитента | 1,10% |

| 19 | MFON | ПАО «МегаФон», ао | 1,07% |

| 20 | ALRS | АК «АЛРОСА» (ПАО), ао | 1,06% |

| 21 | RTKM | ПАО «Ростелеком», ао | 0,87% |

| 22 | RTKMP | ПАО «Ростелеком», ап | 0,11% |

| 23 | HYDR | ПАО «РусГидро», ао | 0,97% |

| 24 | URKA | ПАО «Уралкалий», ао | 0,85% |

| 25 | PHOR | ОАО «ФосАгро», ао | 0,80% |

| 26 | BANE | ПАО АНК «Башнефть», ао | 0,42% |

| 27 | BANEP | ПАО АНК «Башнефть», ап | 0,38% |

| 28 | AFKS | ОАО АФК «Система», ао | 0,74% |

| 29 | NLMK | ОАО «НЛМК», ао | 0,71% |

| 30 | POLY | Полиметалл Интернэшнл плс, акции иностранного эмитента | 0,68% |

| 31 | PIKK | ПАО «Группа Компаний ПИК», ао | 0,55% |

| 32 | EONR | ОАО «Э.ОН Россия», ао | 0,45% |

| 33 | RUAL | Юнайтед Компани РУСАЛ Плс, акции иностранного эмитента | 0,43% |

| 34 | MAGN | ОАО «ММК», ао | 0,40% |

| 35 | LNTA | Лента Лтд., ДР иностранного эмитента на акции (эмитент ДР - Deutsche Bank Luxembourg S.A.) | 0,29% |

| 36 | LSRG | ПАО «Группа ЛСР», ао | 0,28% |

| 37 | IRAO | ПАО «Интер РАО», ао | 0,27% |

| 38 | AKRN | ОАО «Акрон», ао | 0,26% |

| 39 | AFLT | ПАО «Аэрофлот», ао | 0,25% |

| 40 | MVID | ПАО «М.видео», ао | 0,22% |

| 41 | DIXY | ПАО «ДИКСИ Групп», ао | 0,21% |

| 42 | AGRO | РОС АГРО ПЛС, ДР иностранного эмитента на акции (эмитент ДР -The Bank of New York Mellon Corporation) | 0,20% |

| 43 | FEES | ПАО «ФСК ЕЭС», ао | 0,20% |

| 44 | GCHE | ПАО «Группа Черкизово», ао | 0,19% |

| 45 | PHST | ПАО «Фармстандарт», ао | 0,17% |

| 46 | VSMO | ПАО «Корпорация ВСМПО-АВИСМА», ао | 0,16% |

| 47 | TRMK | ПАО «ТМК», ао | 0,15% |

| 48 | NKNC | ПАО «Нижнекамскнефтехим», ао | 0,14% |

| 49 | RSTI | ПАО «Россети», ао | 0,12% |

| 50 | MTLR | ОАО «Мечел», ао | 0,11% |

Для добавления акций в индекс РТС требуется соблюдать определенные условия:

- Ценные бумаги должны торговаться на

- Порог ликвидности должен продолжительное время находиться на уровне 50-ти самых торгуемых инструментов.

- После первичного размещения акций компании на рынке, должно пройти не менее шести месяцев

До декабря 2010 года изменение акций-участников происходило 15 числа последнего месяца текущего квартала - в марте, июне, сентябре и декабре. С 2010 года сроки были сдвинуты на один день с целью унификации с индексами ММВБ - состав меняется 16 марта, июня, сентября и декабря. Отбор акций осуществляется индексным комитетом ЗАО «Фондовая биржа ММВБ», куда входят аналитики и профессионалы.

Расчет индекса РТС

Методика расчета индекса РТС схожа с таковой у ММВБ, с той лишь разницей, что в основной формуле присутствует кросс-курс, означающий стоимость котируемой акции в рублях.

- I сn – значение долларового индекса в момент n ;

- MC cn – суммарная стоимость (капитализация) всех акций в момент n ;

- D cn – значение делителя в момент n ;

- Делитель равен 148 870 001.744.

Капитализация компаний рассчитывается по приводимой формуле, где:

- N – общее количество акций;

- P ci — цена конкретной акции, выраженная в долларах США;

- Q i – общее количество акций одной категории (типа) одного эмитента;

- FF i – поправочный коэффициент, учитывающий количество ценных бумаг одного типа в свободном обращении (free-float);

- W i – коэффициент, ограничивающий долю капитализации конкретной акции (весовой коэффициент).

Цена акции в долларах США высчитывается по формуле, где:

- P i – цена акции в рублях;

- K n – курс доллара США к российскому рублю в момент.

Преимущества индекса РТС

- исчисляется в долларах;

- является вторым по значимости индексом постсоветского пространства;

- последние годы испытывает давление медведей;

- отражает состояние большого числа участников - 50;

- является индикатором участия американской валюты в расчетах.

Индекс РТС сильно привязан к сырьевому сектору - на предприятия по добыче нефти и газа приходится свыше половины капитализации. Второй по значимости сегмент - финансовый, он занимает 17%, далее - добыча металлов - чуть менее 10%. Потребительский сектор - меньше 9%, телекоммуникации - менее 7%. Транспорт и машиностроение - меньше 1%.

Учитывая стремление США и ОПЕК выдавить Россию с мирового рынка углеводородов и заместить нефть и газ шельфовыми продуктами, постоянные споры относительно арктической нефти и противодействие строительству «потоков» - северного, голубого, турецкого и «Силы Сибири» - роль РТС как значимого индикатора отечественной экономики, под давлением.

В последнее время лидерами по снижению стали не компании нефтяного сектора, а финансовые структуры: тот же Сбербанк, всегда показывавший стабильные результаты, способен потерять за день до 2-3%. Не всегда удачны котировки Яндекса, Норильского никеля и РусГидро. Хотя последние две компании входят в первый эшелон ММВБ и вызывают стабильный интерес серьезных инвесторов.

Интерес к акциям, включенным в индекс РТС, обусловлен с тем, что эти активы имеют максимальную ликвидность и наибольшую привлекательность, как со стороны инвесторов, так и со стороны спекулянтов. Суммарная капитализация составляет 117,4 млрд. долларов. Такая сумма конечно не может сравниться с американским фондовым рынком, но тем не менее это весьма впечатляющая цифра.

Зависимости

- сырьевой индекс, привязан к ценам на нефть и газ;

- утрачивает позиции из-за отказа Москвы в расчетах долларами;

- зависит от мировой конъюнктуры больше, чем от ситуации в России;

- находится в тени ММВБ, что серьезно мешает развитию.

Купить индекс РТС

Чтобы зарабатывать на движениях индекса, необходимо купить, либо продать фьючерс, опцион или CFD контракт на РТС. При этом важно понимать, что это уже инструменты срочного рынка и все они имеют тот, или иной срок жизни (как правило – несколько месяцев). Особенно сильно это сказывается на торговли фьючерсами и опционами.

Лучшие брокеры для торговли и инвестиций

- Инвестиции

- Трейдинг

| Брокер | Тип | Мин. депозит | Регуляторы | Ещё |

|---|---|---|---|---|

| Опционы (от 70% прибыли) | $250 | ЦРОФР | ||

| Акции, Форекс, Инвестиции, криптовалюты | $500 | ASIC, FCA, CySEC | ||

| Форекс, CFD на Акции, индексы, товары, криптовалюты | $250 | VFSC, ЦРОФР | ||

| Форекс, CFD на Акции, индексы, ETF, товары, криптовалюты | $200 | CySec, MiFID | ||

| Форекс, Инвестиции | $100 | IFSA, FSA |

| Брокер | Тип | Мин. депозит | Регуляторы | Просмотр |

|---|---|---|---|---|

| Фонды, акции, ETF | $500 | ASIC, FCA, CySEC | ||

| ПАММ счета | $100 | IFSA, FSA |

Несколько следующих материалов я решил посвятить корреляциям.

Наиболее важной для всех трейдеров российского фондового рынка является корреляция между российским рынком, индексом S&P500 и ценами на нефть. Есть полуавтоматические системы (одну из них видел собственными глазами), когда наши трейдеры интуитивно покупают или продают контракты на индекс РТС, глядя только за движением цен на нефть и фьючерсом S&P500.

На самом деле, фундаментально рынки акций являются прежде всего отражением рынка процентных ставок (рынков облигаций). Процентные ставки определяют, в каком направлении текут денежные потоки. Все в финансовом мире зависит от рынка процентных ставок: и валюты (через дифференциалы процентных ставок) и рынки commodities (биржевых товаров) и рынки акций. В этом финансовом мире все взаимосвязано.

Американский рынок процентных ставок (облигаций) самый крупный в мире и поэтому он оказывает наибольшее влияние на то, что происходит на других финансовых рынках.

Однако эта взаимосвязь очень сложная, и ее трудно отслеживать. Гораздо проще отслеживать другие взаимодействия, более четкие и явные.

Российский рынок в «грубом приближении» можно считать деривативом от фьючерса (индекса) S&P500 и цен на нефть.

Вообще, от того, что происходит здесь у нас, в России, - мало что зависит. Редко, когда какое-нибудь событие у нас в России вызовет какую-нибудь заметную реакцию на весь рынок. Я не имею в виду корпоративные новости, хотя и здесь тоже не всегда авария на каком-нибудь предприятии Лукойла отразиться на его акциях, но такая же авария на заводе Exxon (парадокс) вызовет падение акций Лукойла. Зато плохие данные по занятости в США могут устроить настоящий обвал на российском рынке. Такие парадоксов на финансовом рынке полным полно.

Впрочем не одни мы такие. Практически любой фондовый рынок в мире тесно связан с американским фондовым рынком и реагирует прежде всего на то, что происходит там. И здесь помимо фундаментальных причин взаимодействия рынков капитала оказывает сильное влияние также широкое распространение средств автоматической торговли.

Это проявляется особенно отчетливо на микроуровне (тики). Каждое тиковое движение индекса S&P500 вверх или вниз тут же отзывается соответствующим изменением индексов FTSE, DAX, ММВБ, Bovespa. Подобная корреляция существует повсеместно и является основой для принятия трейдерами решений.

А как же это проявляется на графиках?

Далее идут несколько графиков, которые показывают, как взаимодействуют между собой индекс S&P500, индекс РТС и цены на нефть. На этих графиках показано изменение S&P500, индекса РТС и цен на нефть в процентах с заданного на графике момента отсчета.

На рисунке выделена ситуация в марте месяце, когда индекс РТС пошел за нефтью, а не за индексом S&P500. Это был период обострения ситуации в Северной Африке и на Среднем Востоке. Повышение цен на нефть негативно отразилось на американском рынке акций, но в то же время привело к ралли на российском фондовом рынке.

Обратите внимание еще на один факт: разворот на российском рынке акций почти всегда происходит чуть раньше, чем это делают цены на нефть.

На следующем графике показаны те же корреляции с момента выступления Бена Бернанке в Джексонхолле, где он объявил о предстоящей программе QE2.

Как мы видим, почти до Нового года S&P500, индекс РТС и нефть двигались практически синхронно. В январе – феврале случилась сезонная коррекция в нефти, но российский рынок продолжал расти вместе с Америкой, осваивая деньги, которые обычно выделяют инвестиционным фондам в начале года.

Следующий график показывает те же корреляции с момента пика американского рынка акций в 2007 году. Впечатляющее параболическое ралли в нефти все-таки несильно смогло утащить за собой российский фондовый рынок.

Обращает внимание на этом графике стабильность спрэда между ценами на нефть и индексом РТС.

Следующий график показывает нам корреляции с января 2004 года. Инвестирование в американский рынок акций за этот период не принесло никакой прибыли.

И наконец самый впечатляющий график из этой серии: с начала 2000 года

Как мы видим, в то время как нефть и индекс РТС выдали очень сильный рост за этот период, 450% и 1500% соответственно, американский рынок акций за это время практически не покидал отрицательную зону.

Несомненно, есть и другие факторы, которые оказывают влияние на российский рынок акций. Например, курс рубля. Укрепление курса рубля приводит к притоку денег на российский рынок. Увеличение ставки рефинансирования приводит к росту рубля и соответственно способствует росту российского рынка (обычно оно заранее отыгрывается инсайдерами).

Когда доллар дешевеет относительно рубля, то, если считать, что цены на активы в рублях остаются неизменны, следовательно они должны дорожать относительно доллара и других валют.

Возможно, зависимость российского рынка от цен на нефть выражает взаимосвязь рынка с изменением курса национальной валюты с каким-нибудь коррелирующим коэффициентом.

Поэтому хотя здесь тоже есть определенная корреляция, заниматься выявлением взаимодействия индекса РТС с курсом рубля или какой-то другой валюты нет смысла.

Вкратце: можно сделать следующие выводы:

Взаимодействие российского фондового рынка с индексом S&P500 отражает глобальный рыночный сентимент по отношению к фондовым рынкам в целом

Взаимодействие с ценами на нефть отражает как традиционное преобладание в российских индексах акций нефтегазового сектора, так и большую часть взаимосвязи с изменением валютных курсов.

Существуют и другие корреляции, которые необходимо учитывать при инвестировании в российский фондовый рынок: например взаимодействие российского рынка с притоком/оттоком иностранного капитала.

Как акции, так и индексы нередко используются для прогнозирования именно валютного рынка. Ничего удивительного, в этом нашем мире спекулянтов все, так или иначе, взаимосвязано. Безусловно, фондовый рынок - самый частый гость финансовых новостей на ТВ и в интернете. Акции то, акции се… акции Apple выросли на 5%, ну и замечательно, я как раз люблю свой iPhone.

Тут сразу же прослеживается связь между акциями и валютами. Скажем, если вы захотите купить акции японской компании на Токийской фондовой бирже, сделать это можно только в национальной валюте. В результате, ваши рубли или что там у вас есть в заначке нужно будет конвертировать в йену (JPY), что приводит, естественно, к увеличению спроса на нее. Чем больше акций на Токийской бирже покупается, тем йена более востребована. И напротив, чем больше валюту продают, для любых целей, тем меньше ее стоимость.

Когда фондовый рынок страны кажется инвесторам вкусным и питательным, они начинают заливать его деньгами. И напротив, если фондовый рынок страны находится в развалинах, инвесторы бегут с него сломя голову, ища более привлекательные места для инвестиций.

Трейдеры БО и форекса акции, естественно, не покупают (разве что CFD на них) хотя многие БО конторы и принимают ставки на их котировки. Несмотря на это, состояние акций ведущих стран мира должно представлять для вас первостепенный интерес.

Если фондовый рынок одной страны показывает лучшие результаты, нежели рынок другой, капитал из одной страны будет перетекать в другую. Это незамедлительно скажется на их валютах. Где деньги - там и крепче валюта, где фондовый рынок слаб - национальная валюта ослабляется.

- Сильный фондовый рынок - сильная валюта.

- Слабый фондовый рынок - слабая валюта.

Другими словами, между состоянием фондового рынка и курсом национальной валюты нередко прослеживается прямая корреляция. Упал юань - перед этим рухнула Шанхайская биржа. Растет MICEX (индекс Московской биржи) – за ним бежит рубль.

Самый простой способ отслеживать состояние фондового рынка - это поставить на график специальный индекс. У него есть цена, как и у каждого актива и за ней весьма удобно наблюдать.

Основные мировые индексы

Рассмотрим ключевые мировые индексы, что нас интересуют. Как вы сразу заметите, многие из них коррелируют и дополняют друг друга.

Индекс Доу Джонса

Старейший и самый известный индекс в мире. Их, на самом-то деле, несколько, но самый популярный называется «промышленный индекс Доу Джонса», он же Dow Jones Industrial Average (тикер DJIA ).

Ключевой фондовый индекс США, в котором объединены 30 компаний с публично доступными акциями. Кстати несмотря на название, эти компании не особенно связаны с промышленностью, ибо она сейчас не в фаворе. Там просто 30 крупнейших компаний Америки.

За этим индексом пристально наблюдают инвесторы во всем мире. Он представляет собой отличный индикатор всего состояния американской экономики, реагирует на местные и зарубежные экономические и политические события. В индексе отслеживаются невероятно богатые компании, вы слышали о большинстве из них. Макдональдс, Intel, Pfizer – все это там есть.

Индекс S&P 500

Индекс Standard & Poor 500, он же S&P 500 – один из самых известных индексов планеты. Это средневзвешенный индекс цен на акции 500 крупнейших компаний США.

По сути, это ключевой индикатор всей американской экономики и по нему судят о ее состоянии. Индекс S&P 500 (тикер SPX ) - самый популярный по торговым объемам индекс в мире после промышленного индекса Доу Джонса.

Есть целые фонды, будь-то ETF либо пенсионные, основная задача которых - отслеживать эффективность S&P 500, в торговлю которым вложены сотни миллиардов долларов.

NASDAQ Composite

Это биржевой индекс NASDAQ (National Association of Securities Dealers Automated Quotations) – крупнейшего электронного рынка США, в котором участвует более 4000 компаний и корпораций.

Это один из самых ликвидных фондовых рынков в мире. Тикер на графике NASX .

Nikkei

Индекс Nikkei – это такой промышленный индекс Доу Джонса, но для японцев. В нем усредненно отображаются показатели 225 крупнейших компаний японского фондового рынка.

Типичные представители Nikkei - это компании Toyota, Mitsubishi, Fuji и прочие. Тикер на графике NKY .

DAX

Расшифровывается как Deutscher Aktien Index - индекс немецкой фондовой биржи, включающий в себя 30 «голубых фишек» — крупнейших компаний, чьи акции торгуются на Франкфуртской фондовой бирже.

Германия - самая мощная экономика ЕС, поэтому если вас интересует судьба Евро - вы должны смотреть за DAX. В индекс входят компании вроде Adidas, Deutsche Bank, SAP, Daimler AG и Volkswagen. Тикер на графике DAX .

DJ EURO STOXX 50

Индекс Dow Jones Euro Stoxx 50 - один из ключевых индексов еврозоны, отображающих успехи крупнейших компаний ЕС. В индекс входит 50 предприятий из 12 стран ЕС.

Создан компанией Stoxx Ltd., что является совместным предприятием Deutsche Boerse AG, Dow Jones & Company и SIX Swiss Exchange. Тикер на графике MPY0 .

FTSE

Расшифровывается как Financial Times Stock Exchange, он же «футси» (footsie) - индекс акций крупнейших компаний, котируемых на Лондонской фондовой бирже.

Есть несколько его разновидностей (так часто с индексами бывает). Скажем, FTSE 100 включает в себя 100 компаний, а FTSE 250, соответственно, 250 крупнейших компаний Великобритании. Тикер на графике FTSE .

Hang Seng

Фондовый индекс Hang Seng для Гонконгской биржи отображает изменения в ценах компаний, что котируются на бирже Гонконга.

В индекс входит 50 крупнейших компаний с капитализацией 58% от общего объема биржи. Тикер на графике HSI .

Индекс РТС

Наш, родной русский индекс (тикер RTS ), учитывающий 50 крупнейших отечественных компаний, чьи акции котируются на Московской бирже. Считается, кстати, в долларах США. Список компаний, чьи акции учитываются в индексе, пересматриваются раз в 3 месяца. Появился индекс 1 сентября 1995 года и получил базовое значение 100.

В индекс РТС входят такие компании, как АФК Система, Аэрофлот, Башнефть, Лукойл, РусГидро, УралКалий, Татнефть и многие другие. Есть и разновидности этого индекса - RTS-2, RTS Standard Index и прочие, но старый добрый индекс РТС - самый популярный.

Как видите, индексы штука простая и очень полезная - позволяет сразу получить полную информацию о состоянии не просто отдельно взятого фондового рынка, но и всей экономики страны в целом. Ведь состояние крупнейших компаний и является ключевым индикатором.

Взаимосвязь фондового и валютного рынка

Теперь разберемся, стоит ли принимать во внимание все эти индексы, если работать с валютными парами в FX/БО. Безусловно, стоит - для определения общих рыночных трендов на старших таймфреймах (вспоминаем ).

В целом, если не мудрить, когда фондовый рынок на подъеме, инвесторы охотнее в него инвестируют, скупая для этого национальную валюту. Что приводит, естественно, к ее укреплению.

Если же фондовый рынок безутешно падает, инвесторы забирают свои денежки, конвертируя их обратно в свою валюту и национальная денежная единица ослабевает. Именно эта история происходит сейчас у нас, достаточно взглянуть на ужасающее состояние индекса РТС, что падает аж с 2011 года.

Однако, есть два исключения - США и Япония. Рост экономики этих стран нередко приводит к тому, что их национальные валюты ослабевают - такой вот забавный парадокс связанный, тем не менее, с определенными экономическими механизмами.

Взглянем на то, как промышленный индекс Доу Джонса взаимодействует с Nikkei.

Как видим, индекс DJIA и Nikkei 225 идут друг за другом как влюбленная парочка. При этом, обратите внимание - иногда движение одного индекса предвосхищает движение другого, что позволяет использовать такую миниатюрную машину времени для прогнозов.

USD/JPY и индекс Nikkei

Посмотрим, как японский индекс отражается на валюте доллар/йена. Прежде чем в 2007 году начался глобальный финансовый кризис, когда ведущие экономики мира падали квартал за кварталом, между Nikkei и USD/JPY была обратная корреляция.

Инвесторы были уверены, что эффективность японского фондового рынка напрямую влияла на экономическое состояние страны, поэтому рост Nikkei привел к укреплению японской йены. Справедлива и обратная ситуация, если Nikkei падает - йене тоже не здоровится.

И все было хорошо до тех пор, пока не грянул финансовый кризис. Тут-то все перевернулось с ног на голову. В результате, на графике индекс и валюта стали идти в одном направлении. Чудеса, да и только: укрепляется Nikkei - ослабевает йена и наоборот.

Тем не менее, корреляция осталась более чем прозрачной - просто изменилась ее полярность.

USD/JPY и DJIA

Индекс Доу Джонса и доллар/йена, дружат ли они или так, провели ночь вместе и «пока, я позвоню»? Казалось бы, между ними должна быть четкая корреляция. Однако, судя по графику, ситуация вовсе не такая однозначная. Хотя некоторая корреляция присутствует, она вовсе не безусловная.

Видно что после финансового кризиса все снова смешалось и были периоды, когда вместо взаимодействия на графике было черти-что.

Что ж, никто не обещал, что будет легко. Понятно, что нам нужно использовать технический и фундаментальный анализ, не говоря уже об инструментах вроде , чтобы выжать с индексов максимальную пользу.

EUR/JPY и фондовые индексы

Как мы уже обсуждали, чтобы купить акции какой-то компании на фондовой бирже, нужно ваши бумажки поменять на национальную валюту. Возьмем немецкий индекс DAX. В теории, если растет индекс - то укрепляется и евро, ведь все напропалую скупают европейские акции. И такая корреляция действительно существует, хотя и не абсолютная.

Что еще интереснее, у EUR/JPY есть корреляция и с другими мировыми фондовыми индексами. Не удивительно, ведь йена, как и американский доллар, считается «безопасной гаванью» во времена экономических кризисов. Если мировая экономика падает и трейдерам страшненько, они нередко забирают деньги с фондового рынка, что приводит к падению индексов DAX и S&P 500. В результате, цена EUR/JPY падает, ибо трейдеры скупают йену.

Когда же все хорошо, девушки красивы, а солнце сияет, инвесторы заливают деньги в фондовый рынок, то цена на EUR/JPY растет. Вот так и появляется корреляция.

Сравним EUR/JPY с S&P 500:

А вот с DAX:

Мы видим пусть не зеркальную, но вполне отчетливую корреляцию. Так что обязательно возьмите вашу любимую валютную пару и посмотрите, есть ли у нее корреляция с фондовыми индексами или другими активами?

Скажем, взял я любимую свою пару GBP/JPY и сравнил с FTSE. Что мы видим? Им явно интересно вместе, экие шалуны.

Ну а это из разряда «лучше один раз увидеть». Корреляция USD/RUB и цены на нефть сорта Brent. Картина маслом, почти Пикассо: эти ребята явно поцелуются и сойдутся вместе, как уже бывало с ними ранее.

Все взаимосвязано

Корреляцию можно расценивать как дополнительный индикатор глобального рыночного тренда. Если показатели двух взаимосвязанных активов расходятся - тренды каждого намного проще определить методами технического анализа. А уж что делать с линиями тренда и вы так знаете.

Рассмотрим несколько популярных корреляций между товарами и валютными парами.

- Золото вверх, доллар вниз . В экономические кризисы инвесторы часто за доллары покупают золото, что всегда в цене.

- Золото вверх, AUD/USD вверх . Австралия - третий по величине поставщик золота в мире, поэтому курс австралийского доллара в немалой степени связан со спросом на золото.

- Золото вверх, NZD/USD вверх . Новая Зеландия тоже производит немало золотишка.

- Золото вверх, USD/CAD вниз . Канада - 5й по величине поставщик золота в мире. Поэтому если цены на золото идут вверх, пара USD/CAD движется вниз (ибо все покупают CAD).

- Золото вверх, EUR/USD вверх . Как золото, так и евро считаются такими себе «антидолларами». Поэтому рост цены на золото нередко приводит к росту курса EUR/USD.

- Нефть вверх, USD/CAD вниз . Канада - крупнейший нефтедобытчик мира, экспортирующий более 2 миллионов баррелей в сутки, в основном, в США. Если нефть дорожает, пара на графике идет вниз.

- Проценты по облигациям вверх/нац. валюта вверх . Тут все понятно, чем больше процентов дают гособлигации, тем больше их покупают за национальную валюту. Растет спрос на нее - растет и ее курс.

- DJIA вниз, Nikkei вниз . Экономики США и Японии очень тесно связаны и вместе идут как вверх, так и вниз.

- Nikkei вниз, USD/JPY вниз . Инвесторы часто выбирают йену как «безопасную гавань» в периоды экономических проблем.

Фондовый рынок, состояние которого можно анализировать через индексы, самым непосредственным образом коррелирует с валютными парами. Изучая их взаимодействие вы нередко сможете найти ситуации, когда эти данные расходятся так, что одни показатели выступают как “машина времени” для другого. При этом важен факт не только самой корреляции, но и изменения ее полярности с позитивной на негативную и наоборот.

Наконец, почти у всех брокеров есть возможность работать прямо по этим индексам, что в БО, что в форексе. Чем и можно воспользоваться, хоть с корреляциями, хоть без них.

- Назад:

- Вперед: